Що зміниться в оподаткуванні з 1 січня 2022 року: презентація від ДПС

Вилучено з «Моїх новин»

Територіальні податківці розробили та опублікували свою презентацію щодо змін до ПКУ, які приніс Закон №1914

21.12.202125 99611

Посилання скопійовано

Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

21 грудня 2021 року в «Голосі Україні» №244 офіційно опубліковано Закон від 30.11.2021 р. №1914-XI "Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень". Про це ми писали тут.

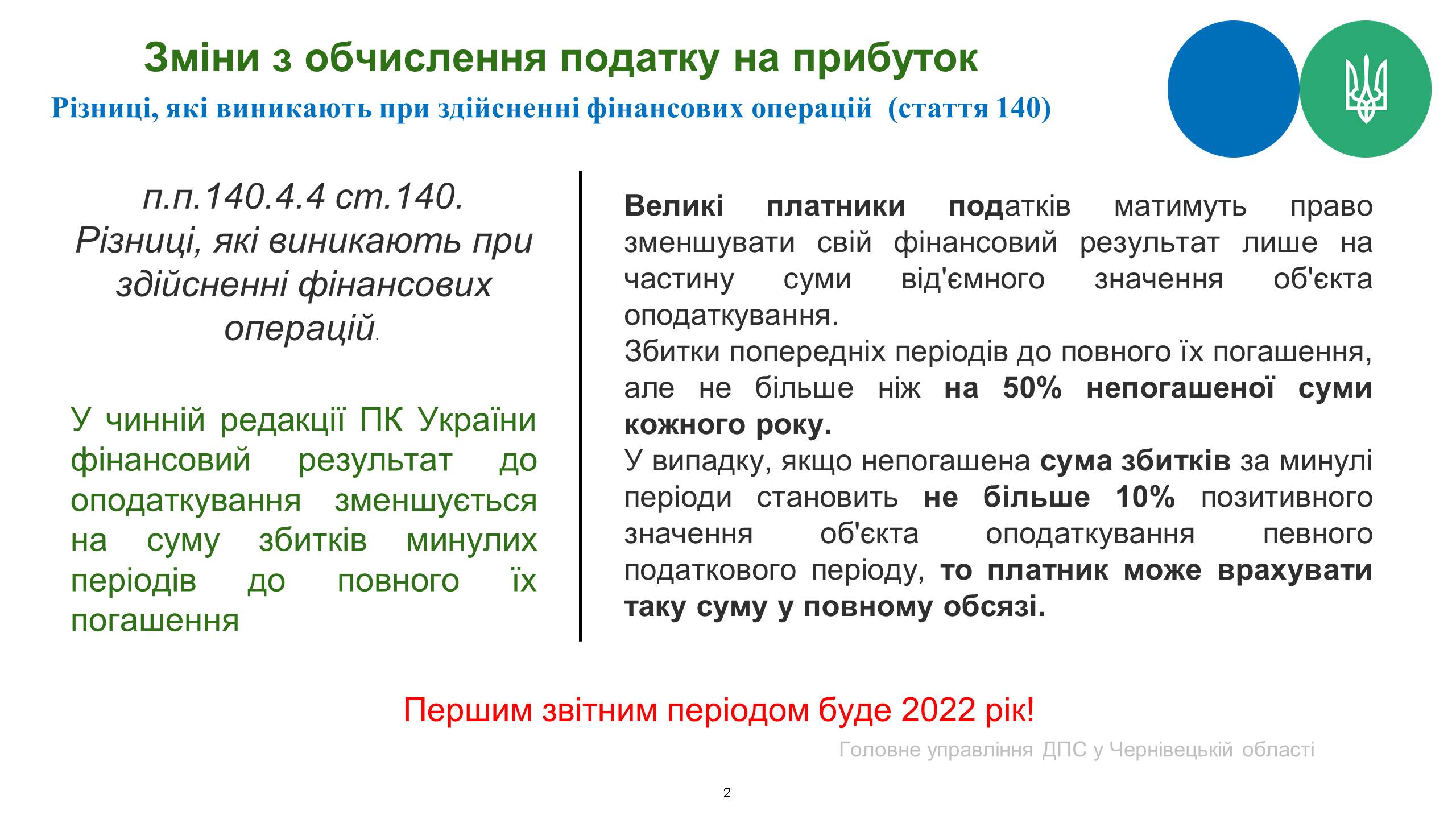

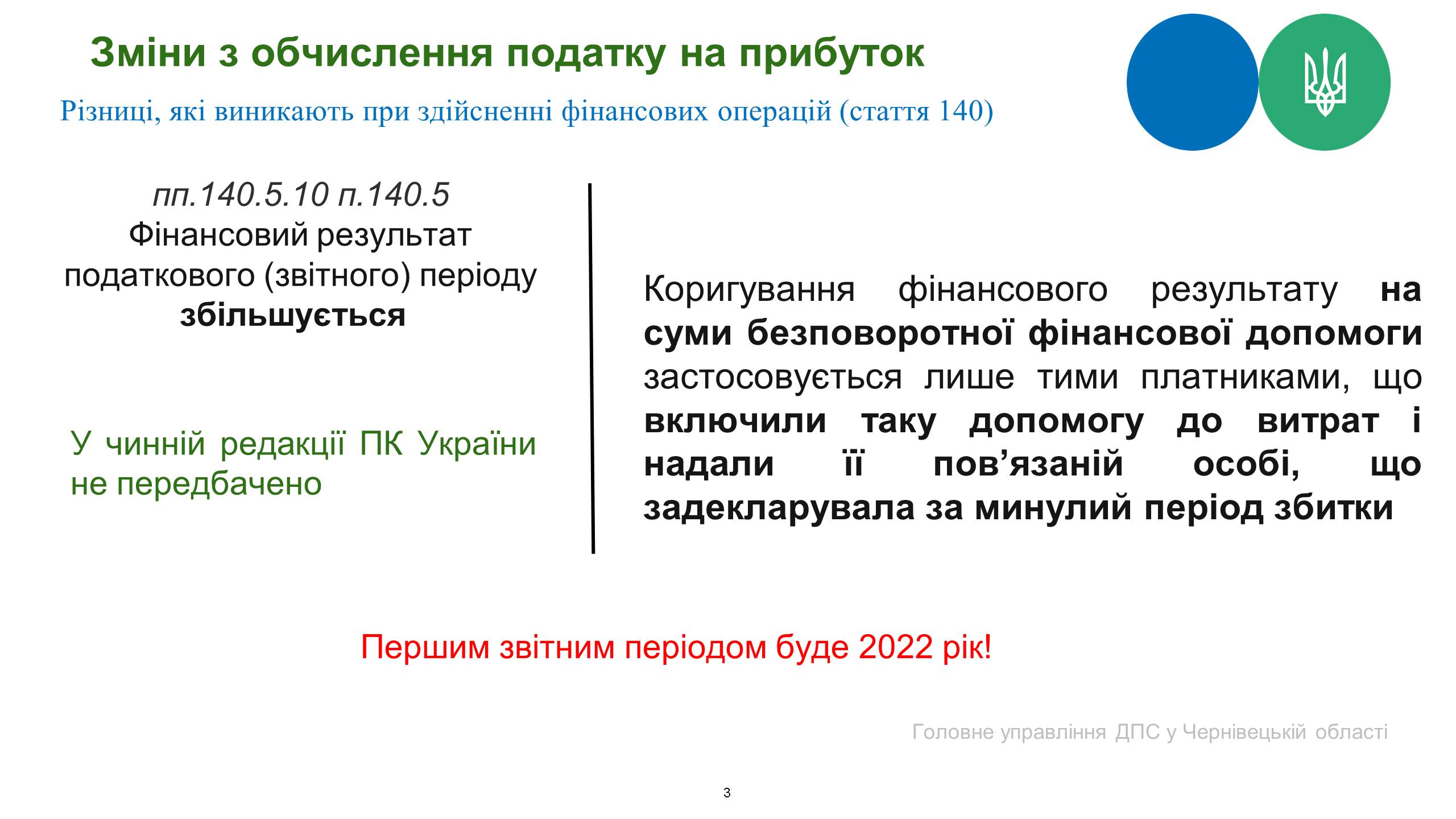

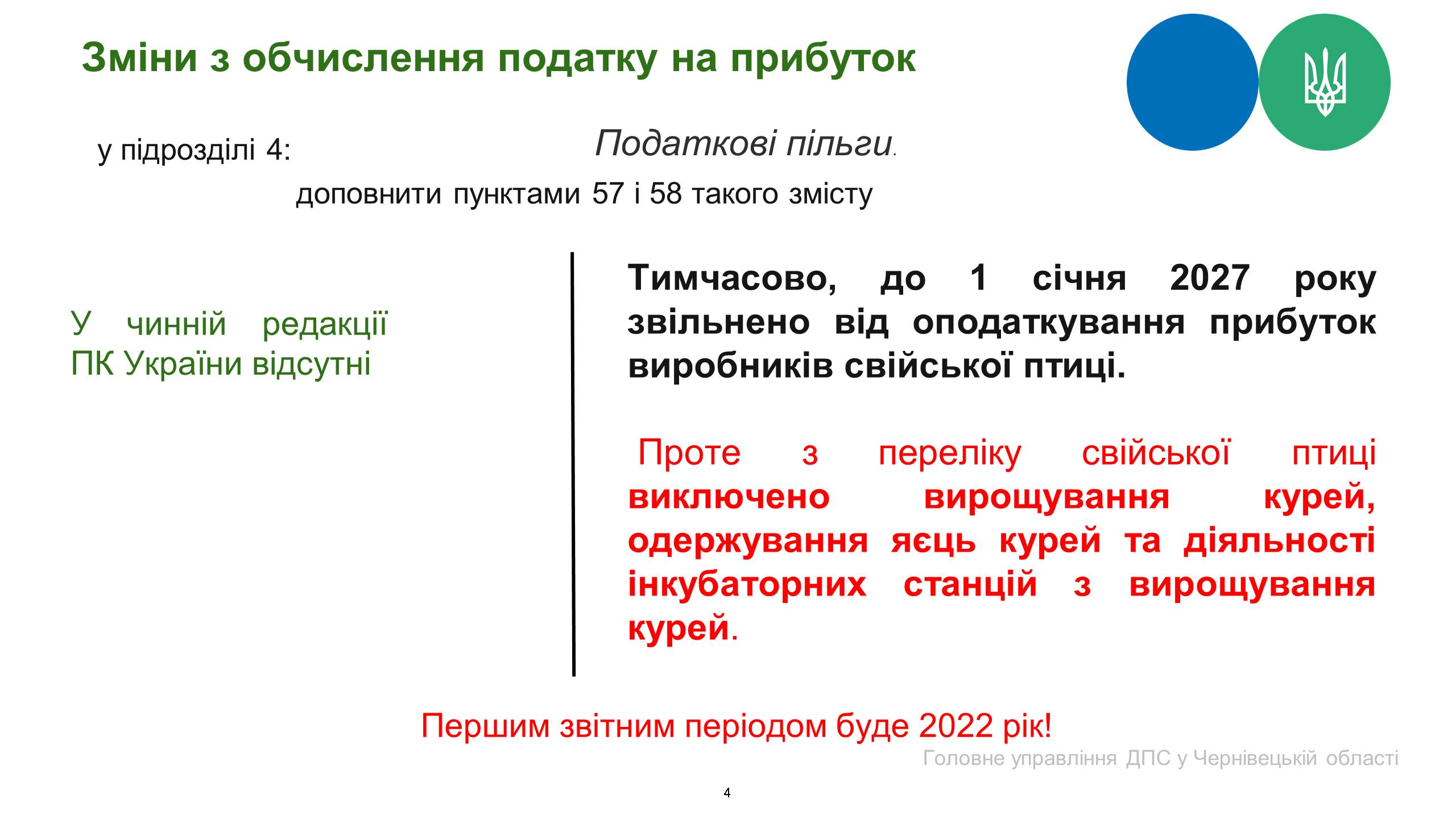

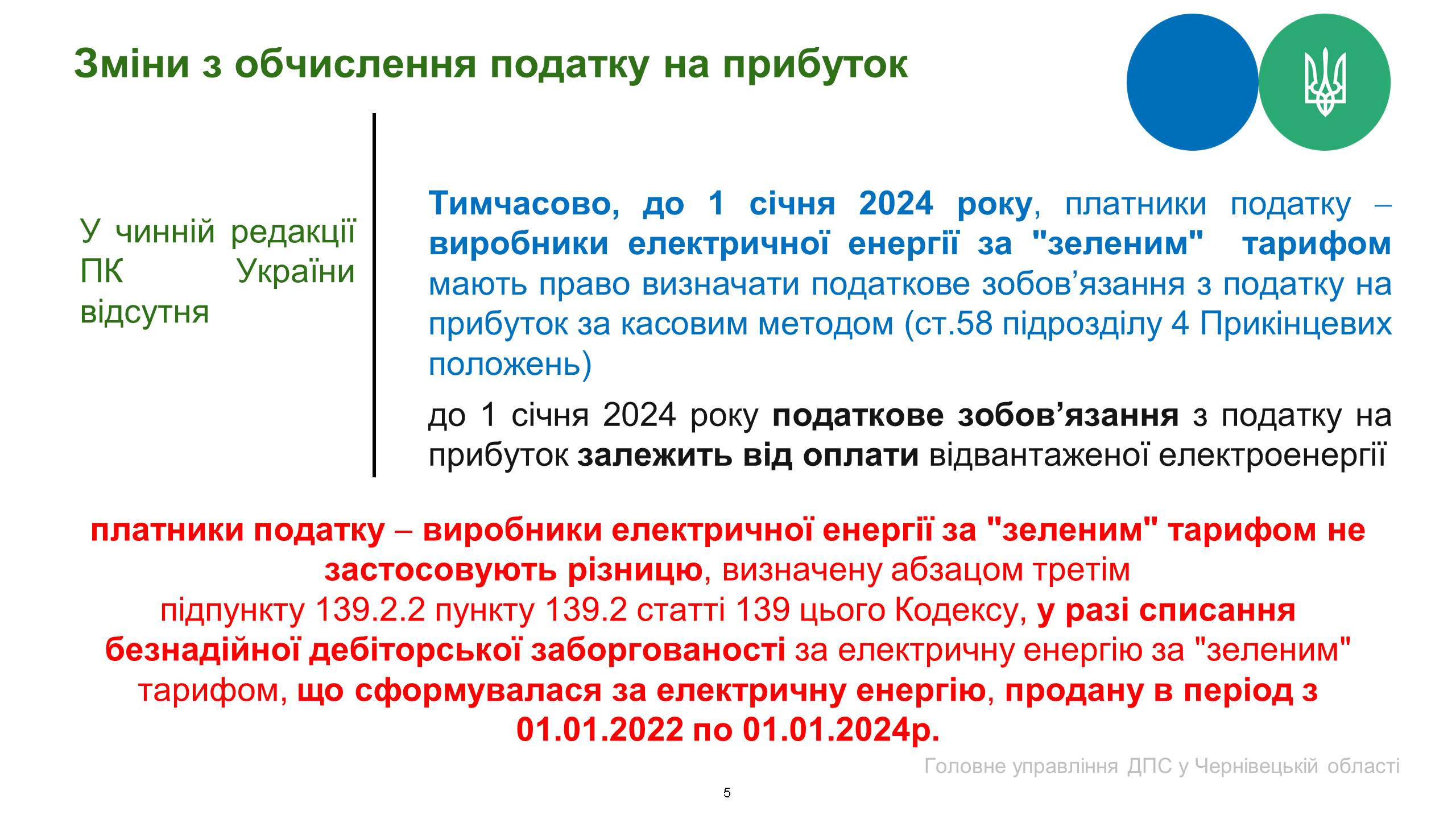

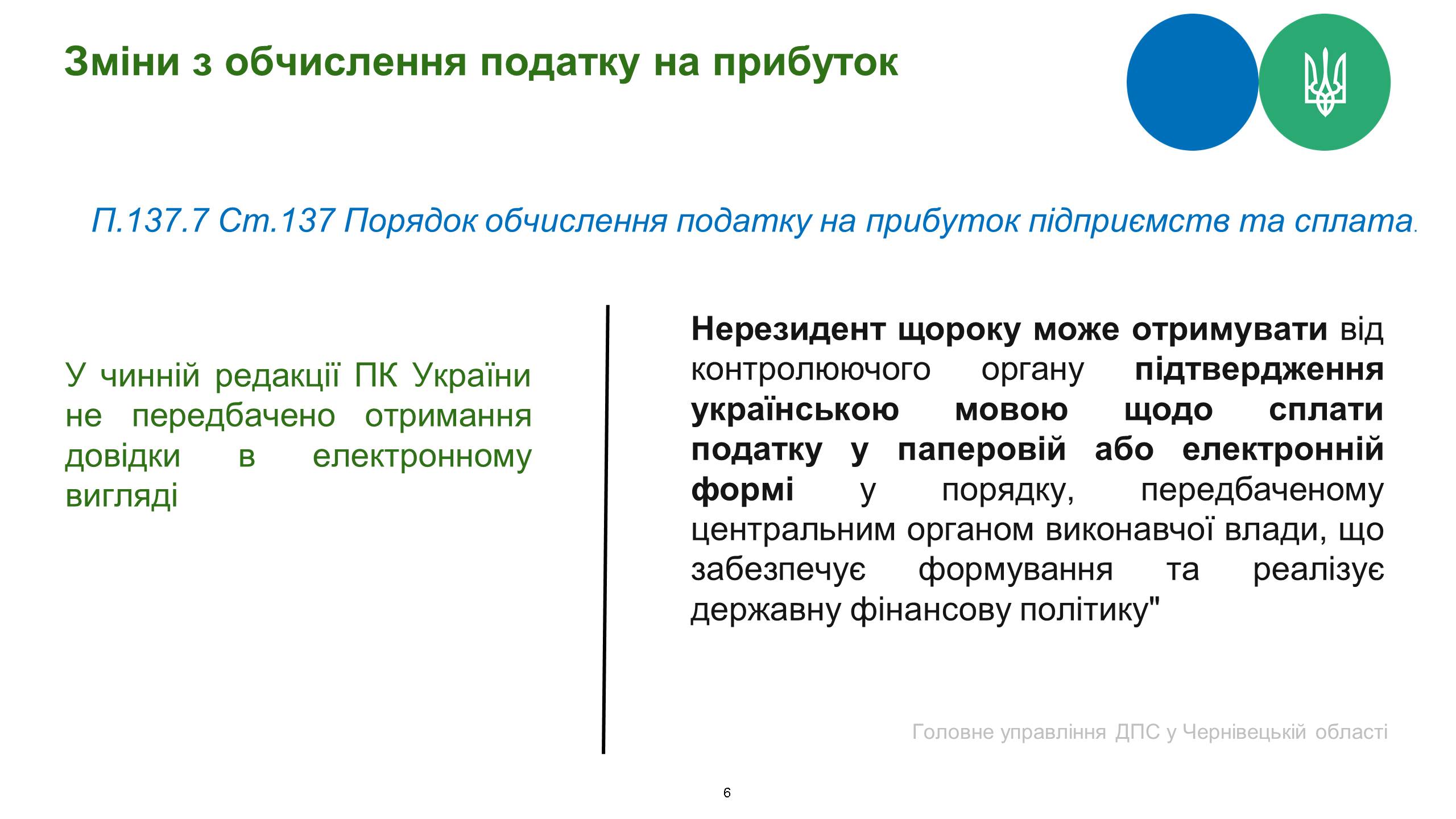

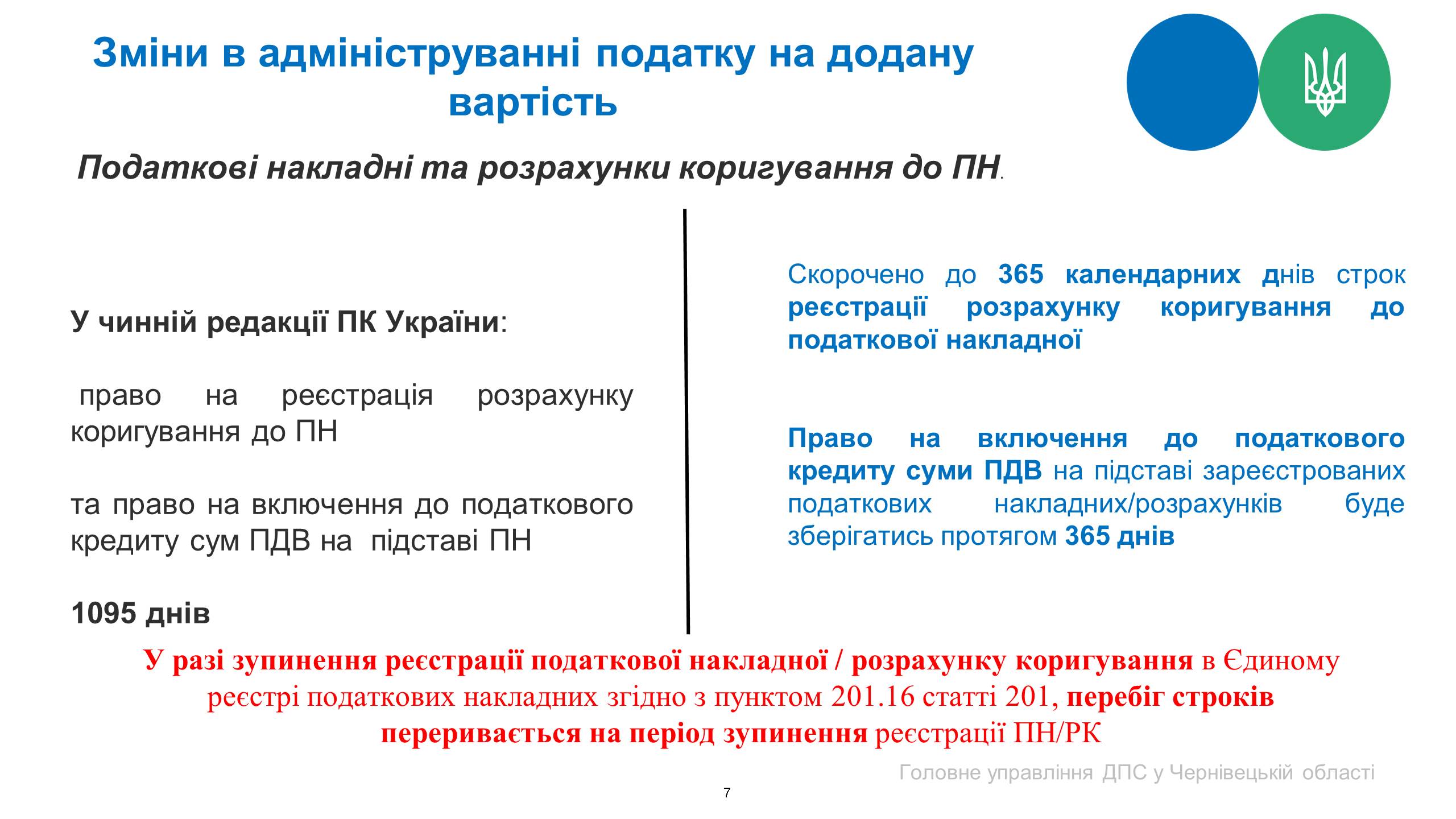

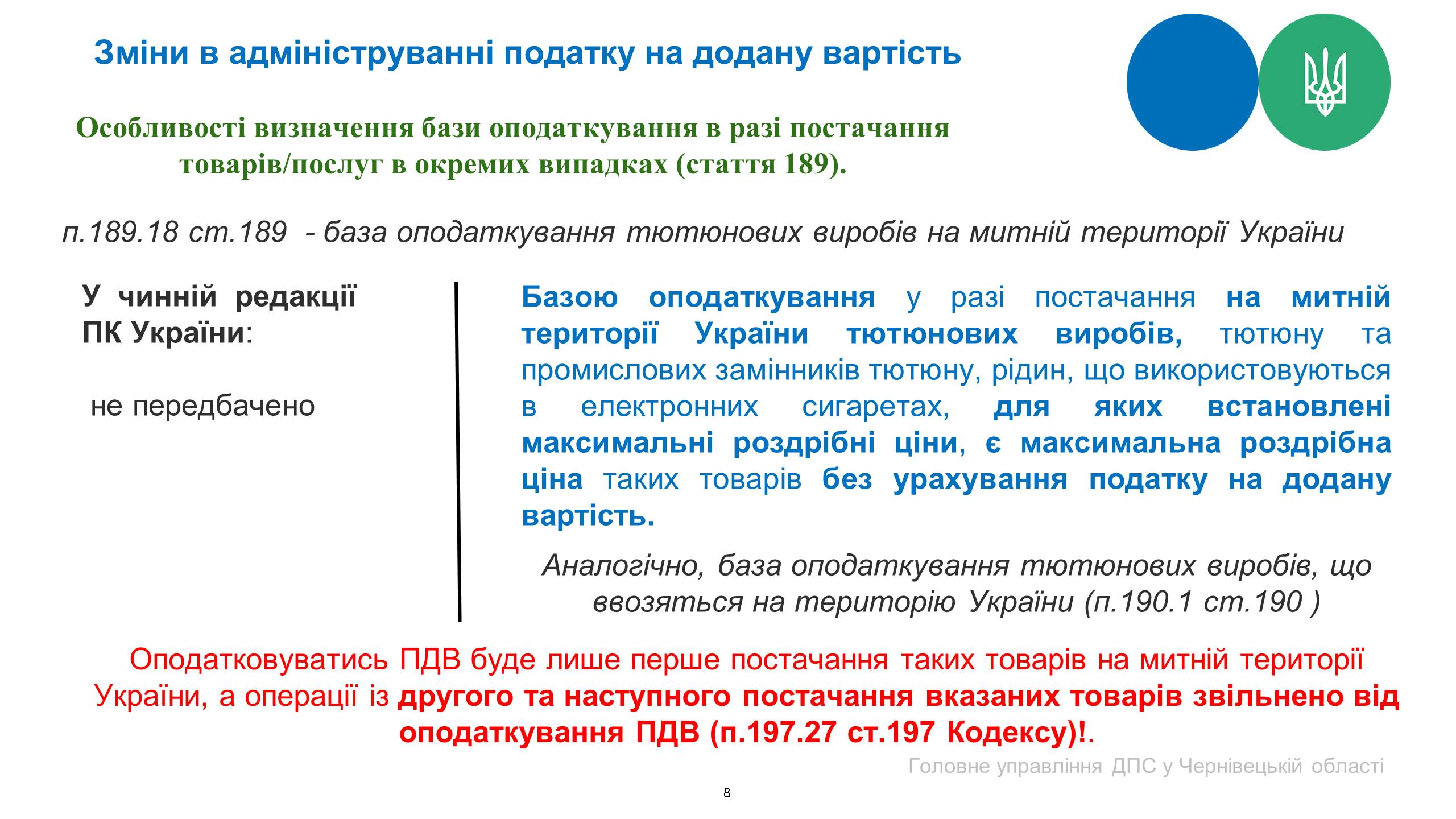

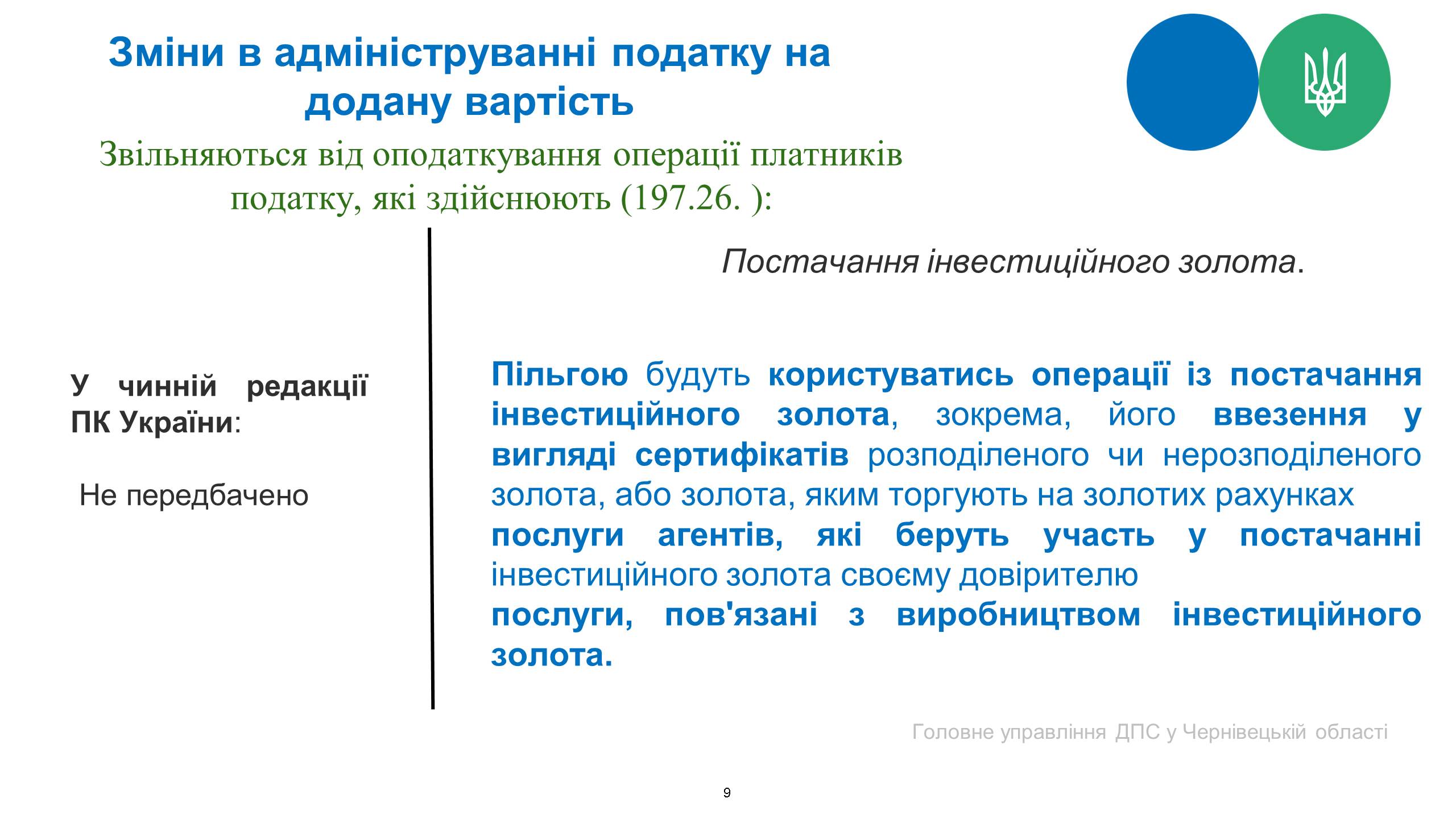

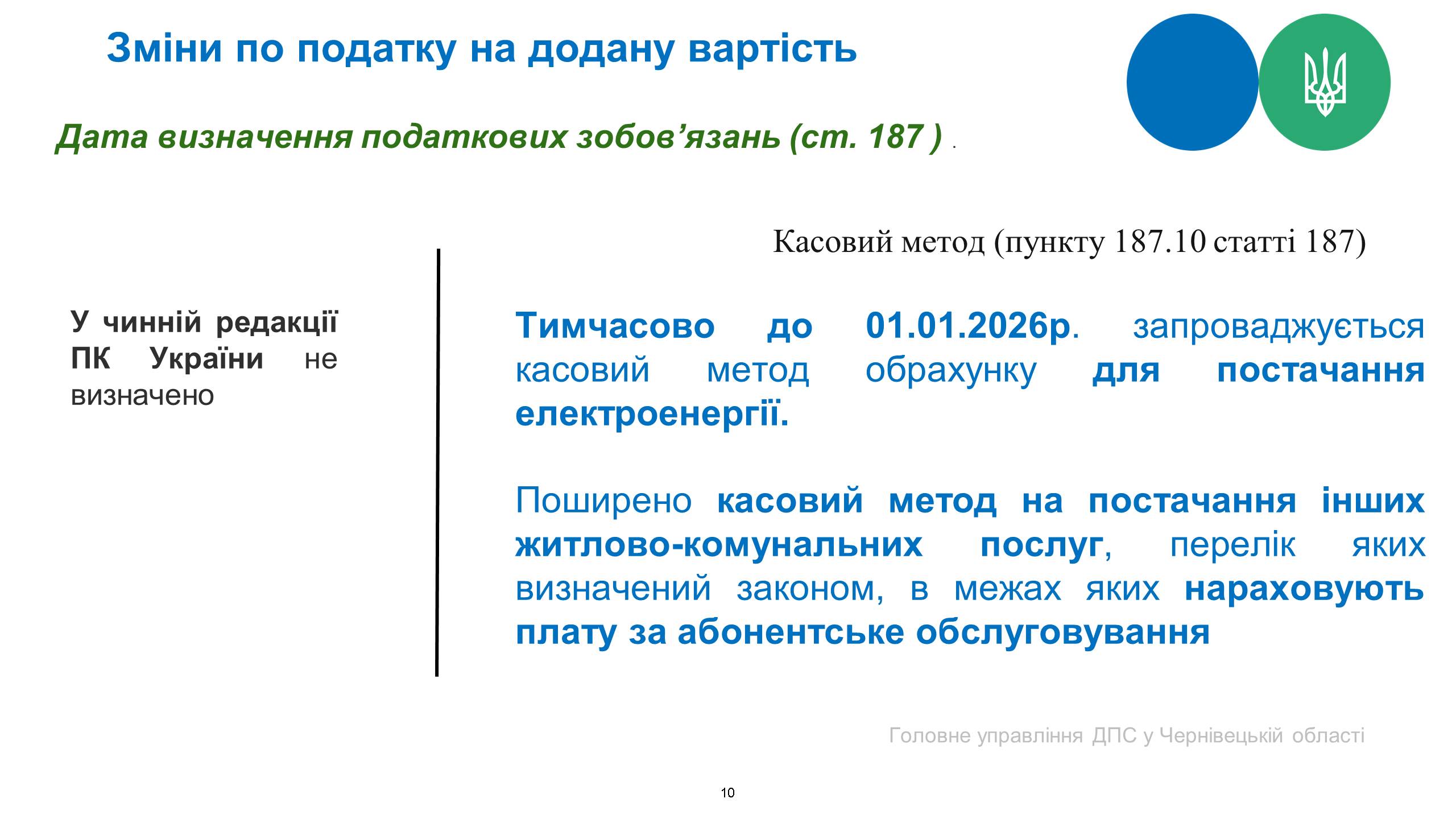

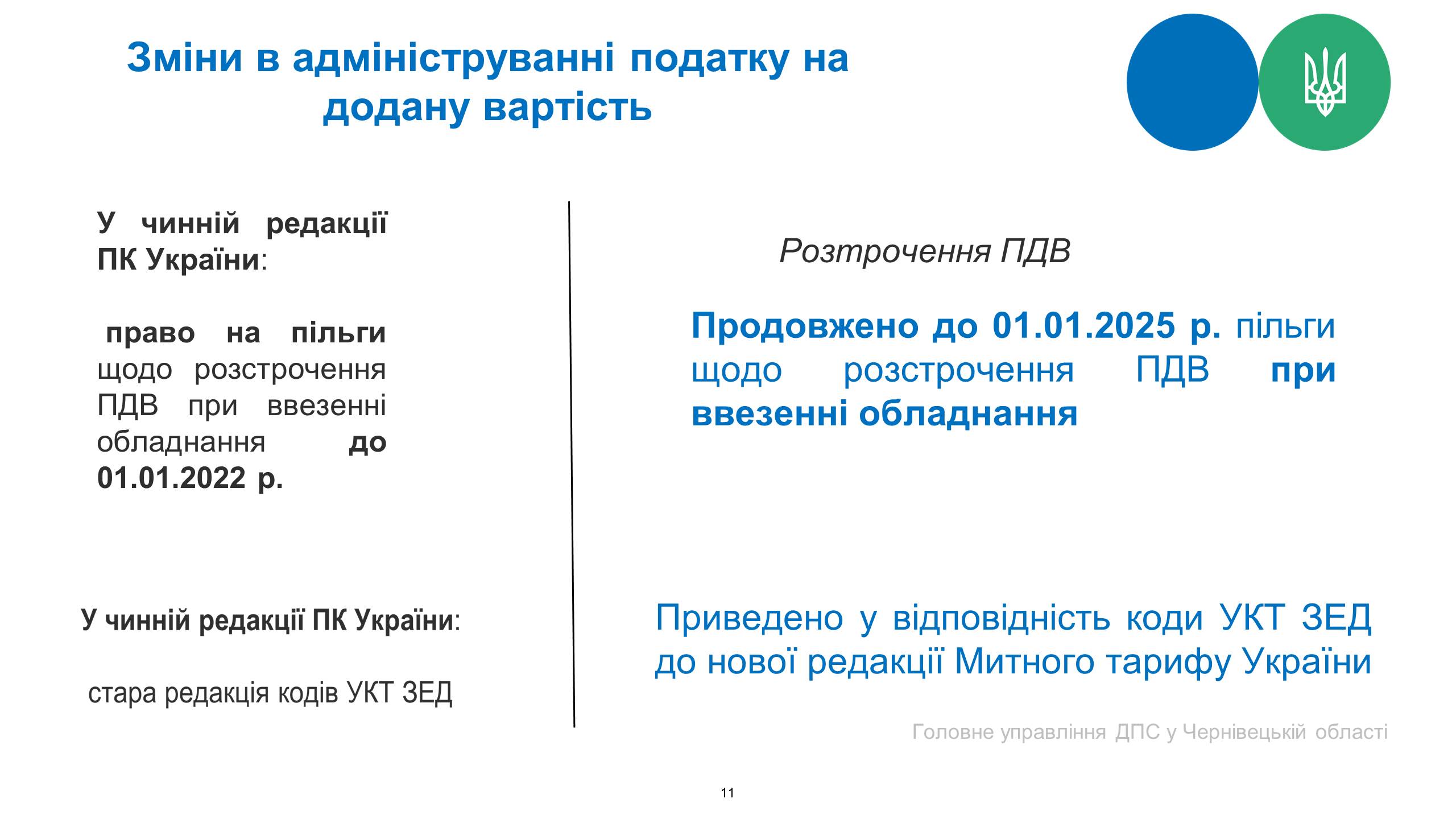

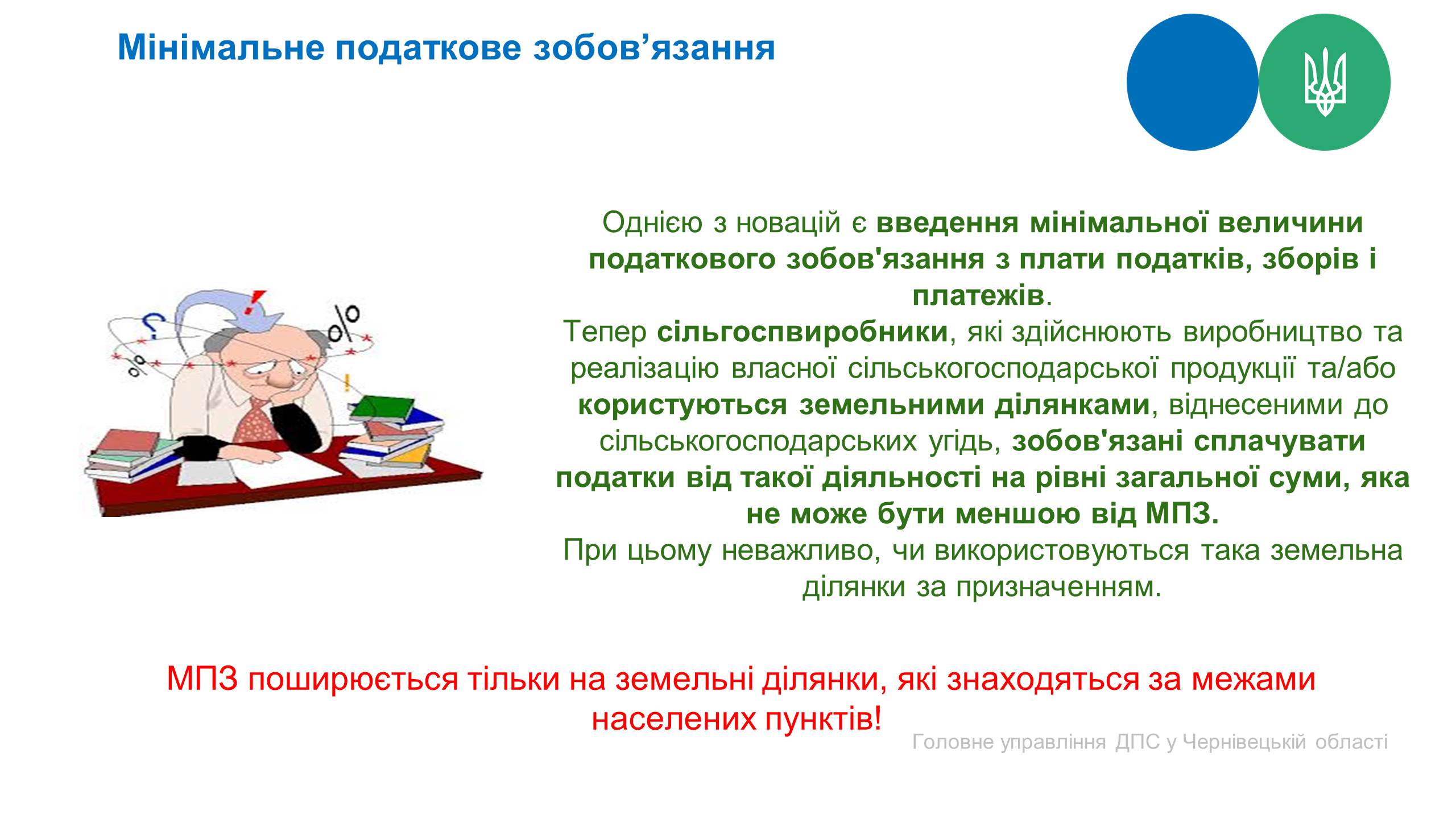

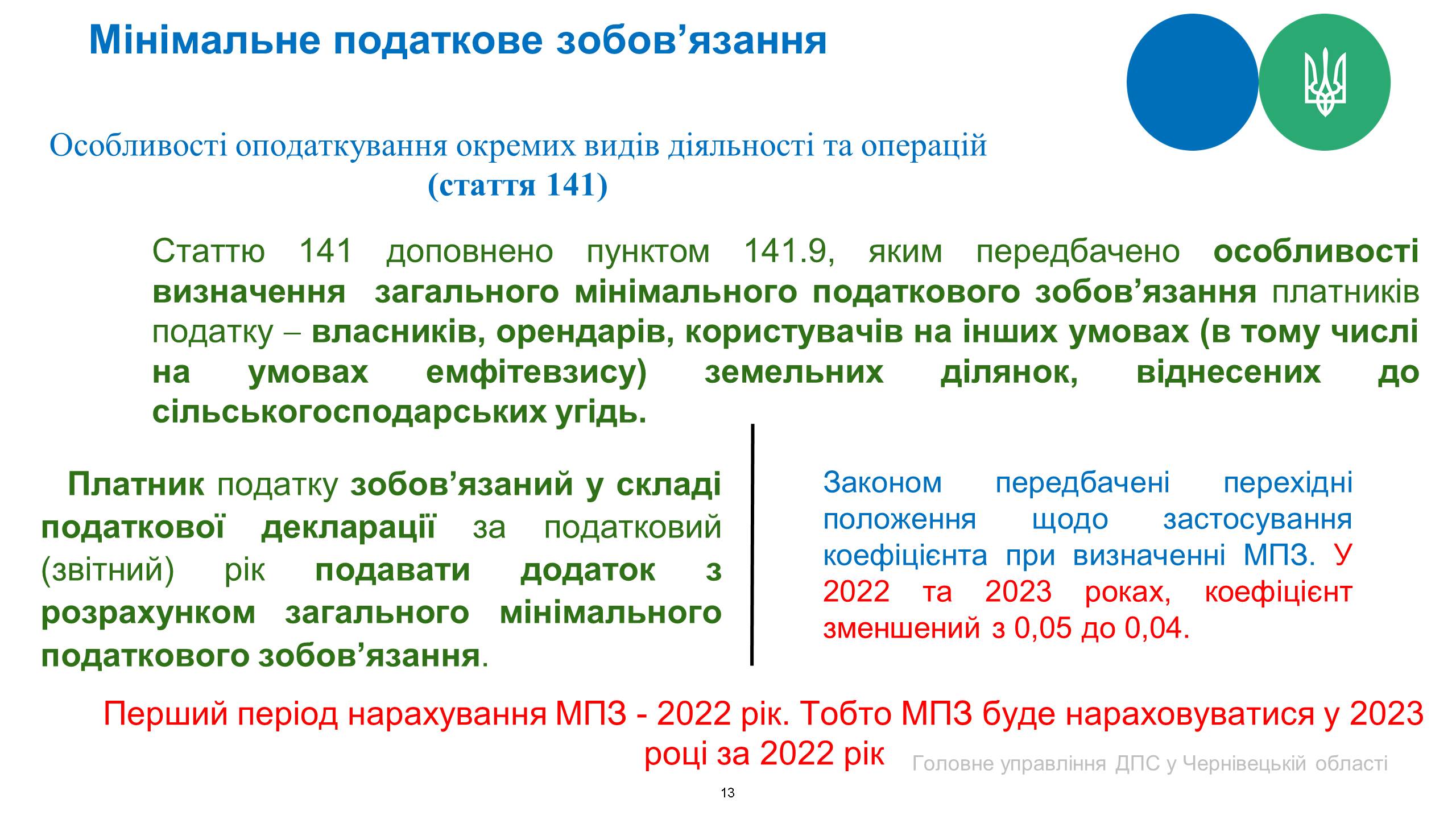

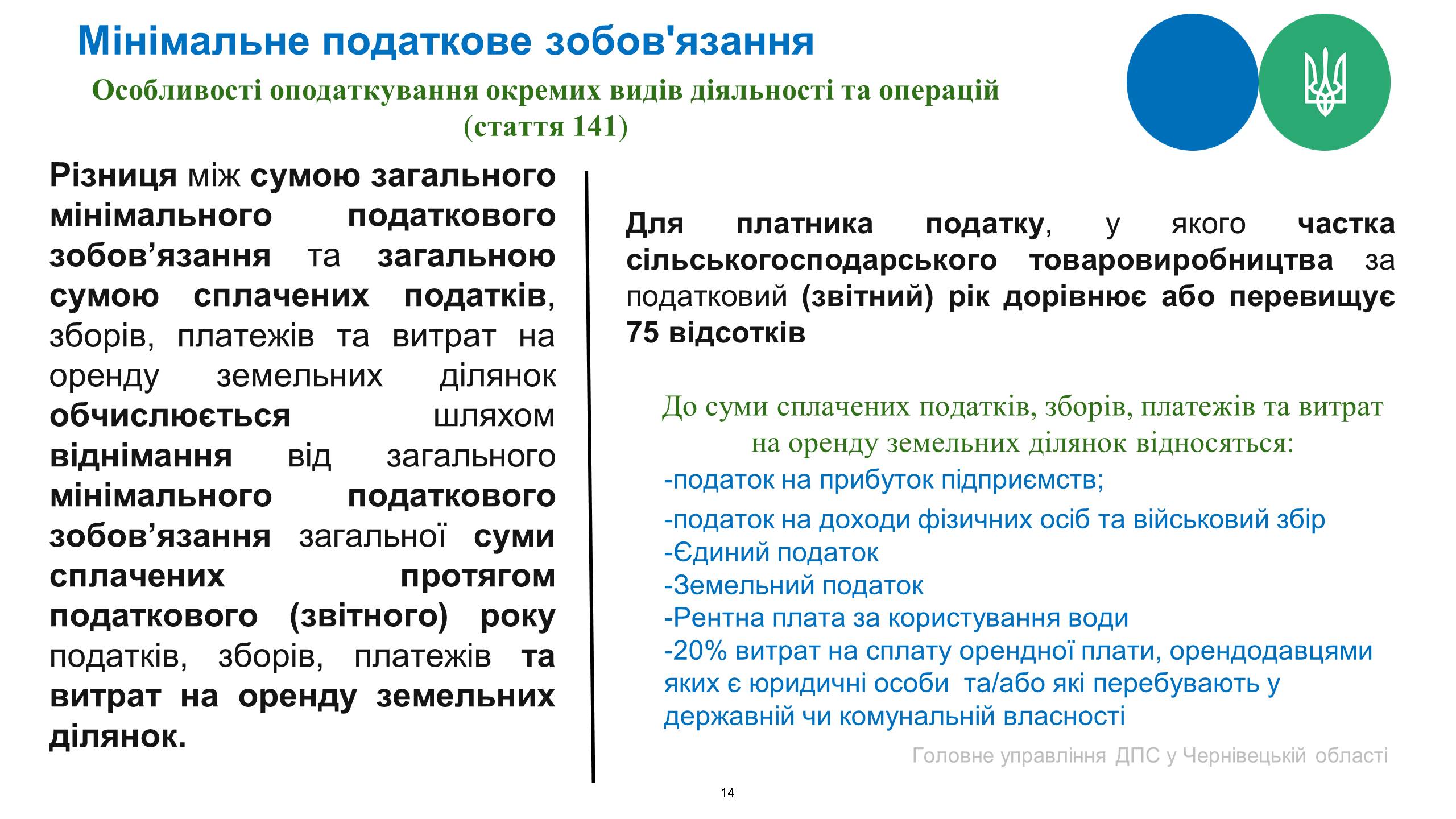

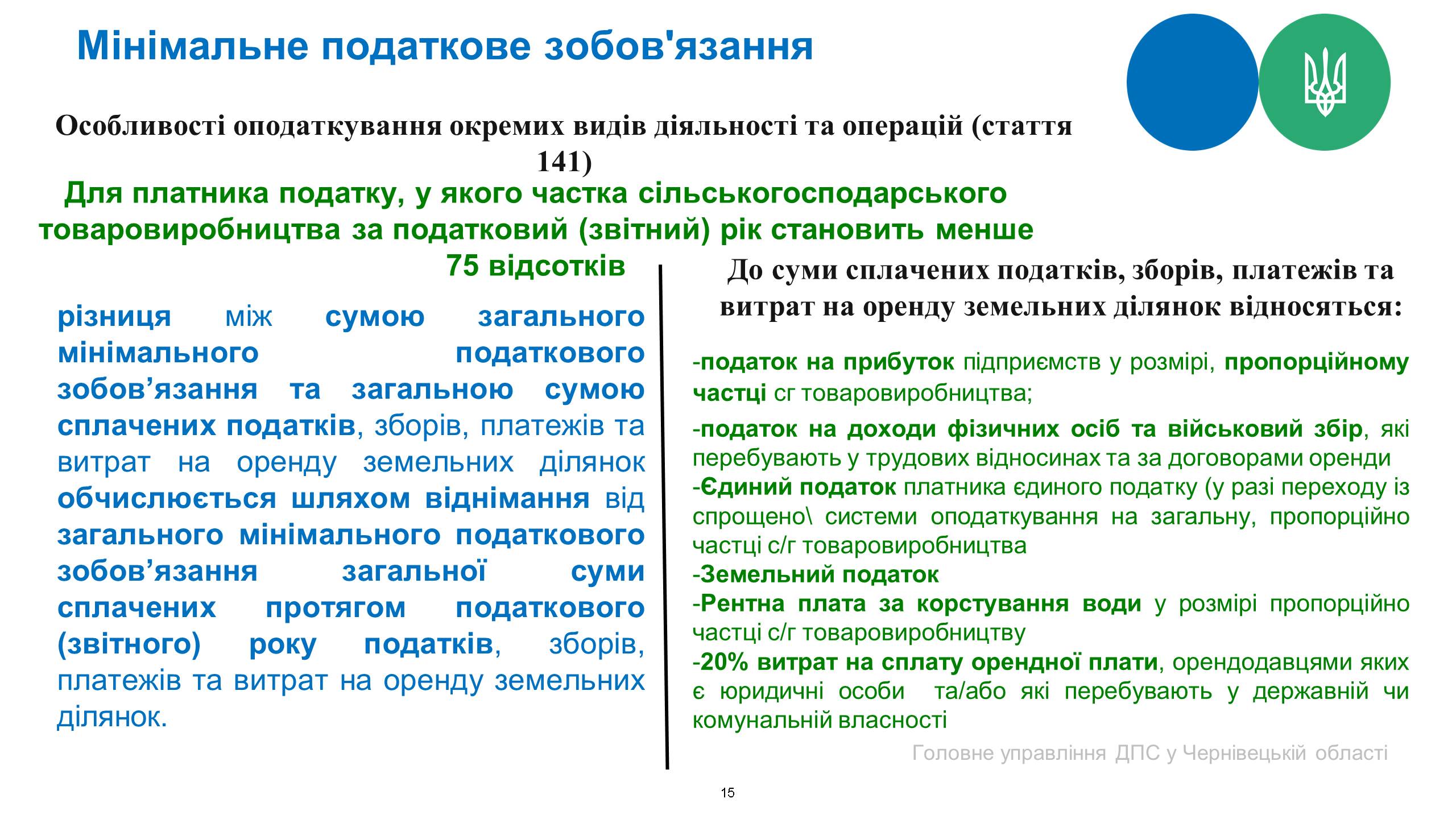

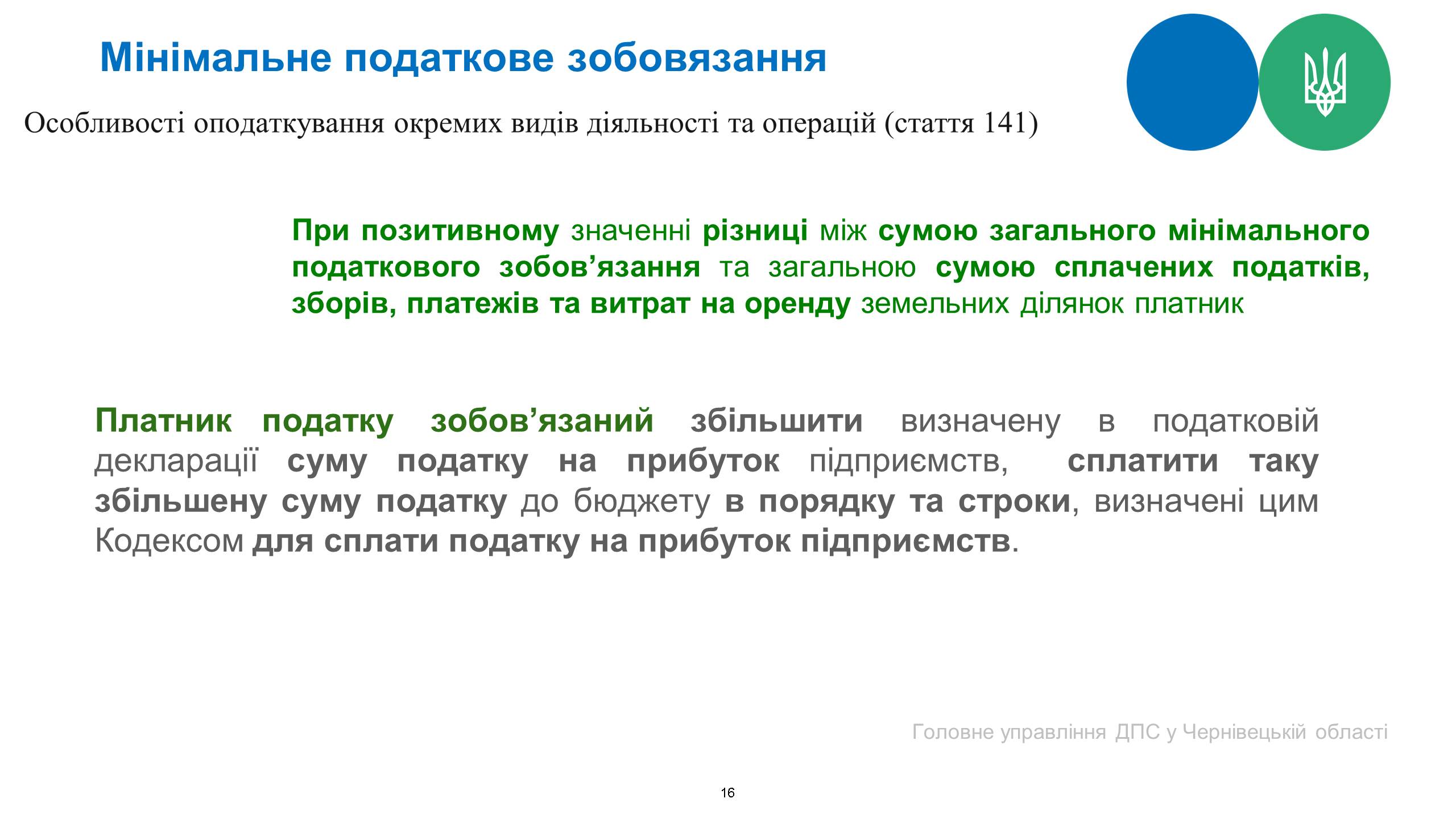

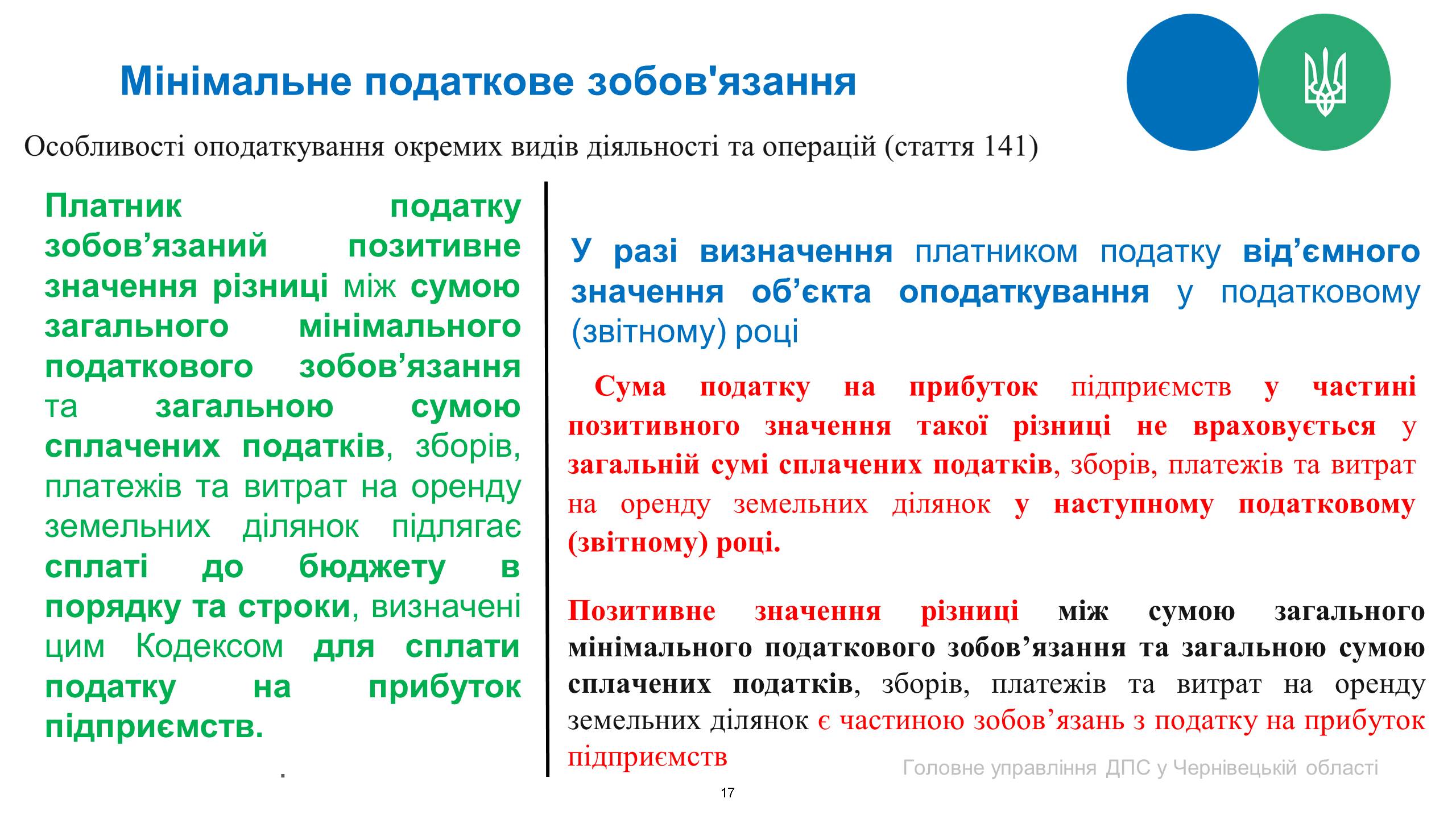

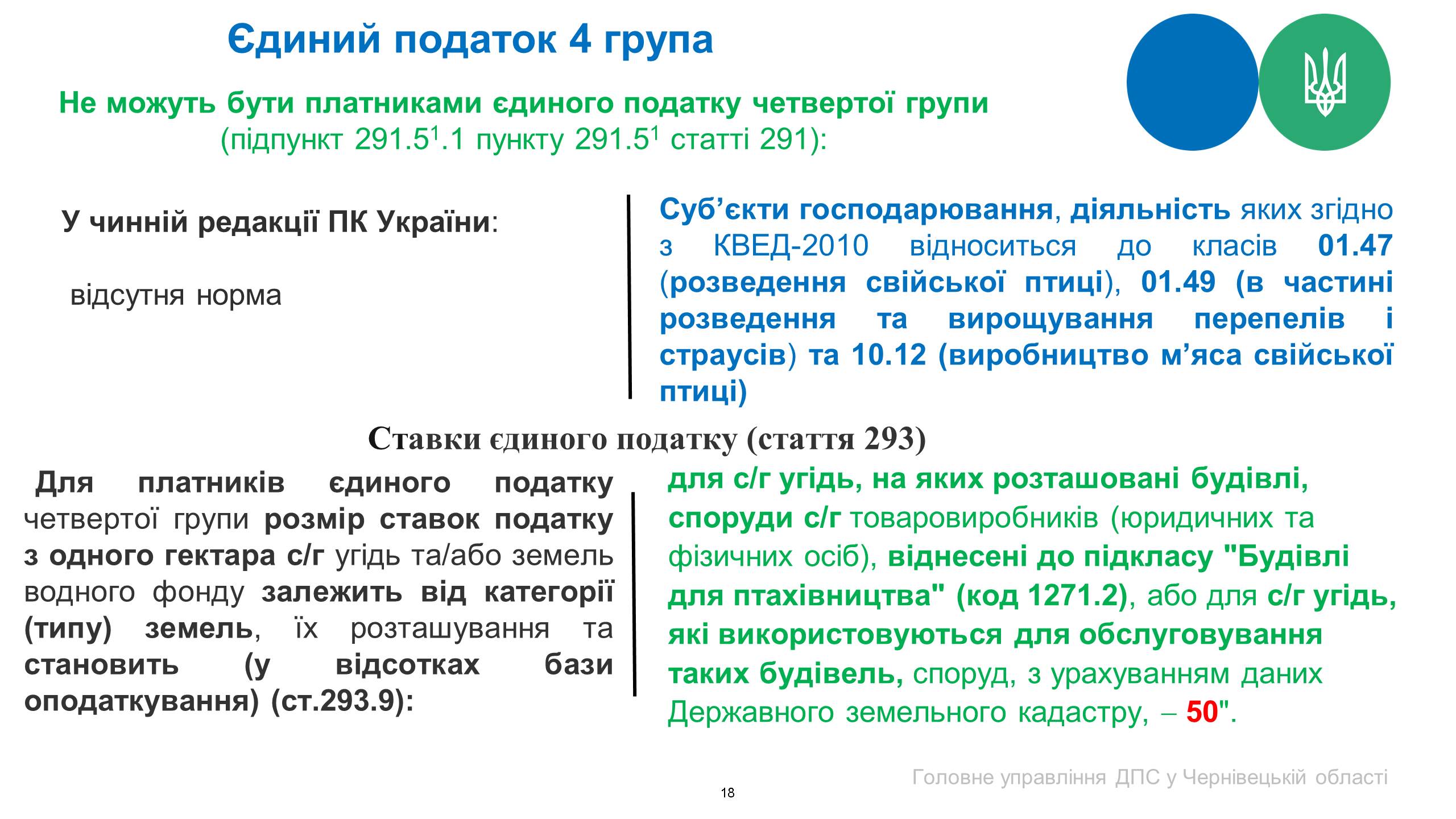

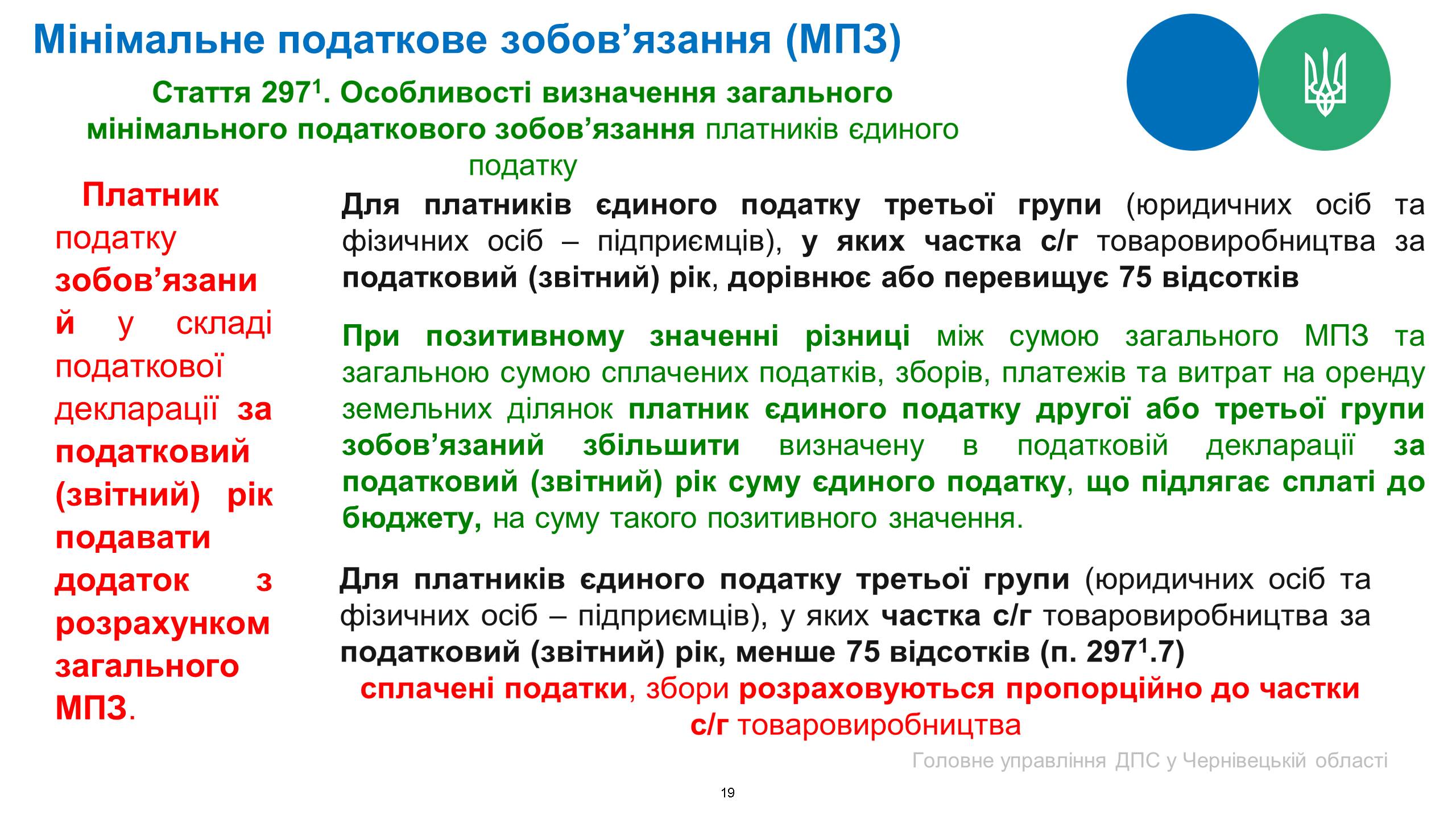

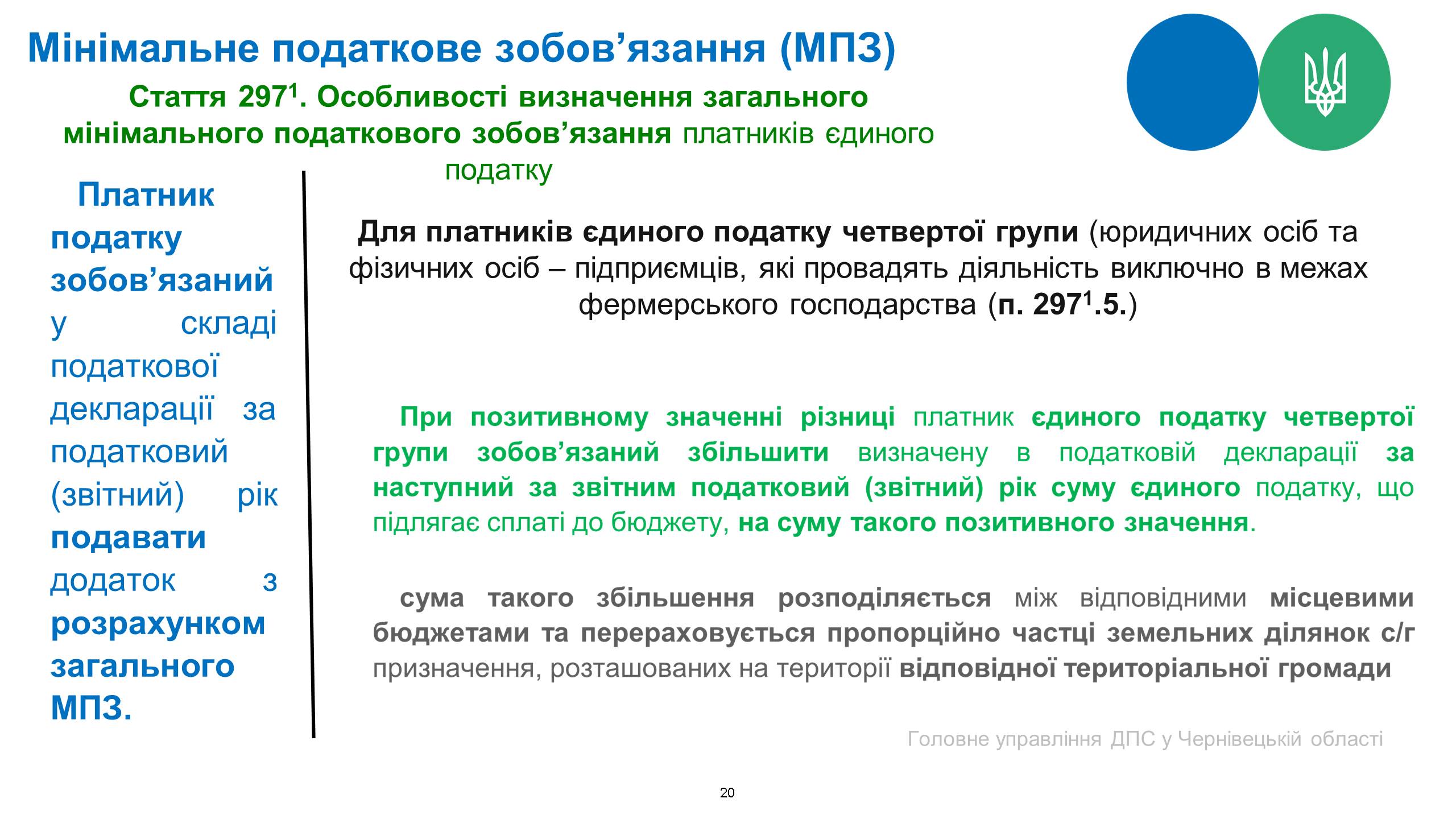

Наразі територіальні податківці розробили та опублікували свою презентацію щодо змін до ПКУ, які приніс Закон №1914. Далі наводимо її зміст.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.

Уряд планує імплементувати правила ЄС щодо протидії податковим зловживанням. Як вони вплинуть на громадян, ФОПів та іноземний бізнес і кому доведеться заплатити податки двічі?

Оновлений Меморандум з МВФ готує зміни для платників податків, на які звернула увагу Н. Южаніна. Обов’язкову реєстрацію ПДВ для ФОП відтерміновано до 2028 року, але у 2027-му заплановано реформу 2 та 3 груп ЄП, нові ставки до 10% і автозаповнення декларацій

З 30 липня послуга з реєстрації в ДРФО та отримання електронної картки платника податків з QR-кодом буде доступна повністю онлайн для всіх повнолітніх українців за межами країни

ДПС оприлюднила інструкцію зі заповнення заяви на отримання довідки про відсутність заборгованості за Порядком №733. Які типові помилки в пунктах 3 та 4, форми подання (J1300306/F1300306), умови відмови – читайцте у новині

Законопроєкт про цифрові платформи очікує на підписання Зеленським. Але ЄС не підтримує зміни щодо фінансового моніторингу PEPів за цим законом. Тому Президент може накласти вето та поверне його в ВРУ на переголосування без правок про PEPів

Підприємство отримує відсотки двома способами: за короткостроковими депозитами (до 3 місяців) та на залишок коштів на поточному рахунку. Перші ми відносимо до фінансової діяльності, другі — до операційної. Чи відповідає такий підхід НП(С)БО? Є думка, що відсотки за депозитами також належать до операційної діяльності, оскільки вони не відповідають визначенню фінансової діяльності за НП(С)БО 1

Фізособа, яка проживає або перебуває за кордоном та не може особисто прибути до контролюючого органу в Україні, отримує у закордонній дипломатичній установі України за кордоном або на вказану адресу за кордоном документ, що засвідчує реєстрацію у ДРФО безкоштовно

Фермерське господарство (зараз лише вирощування зернових) для отримання статусу критично важливого підприємства планує додатково купити кіз. Чи можна це позитивно вплинути на отримання статусу? Чи потрібно реєструвати КВЕД?