Наразі фізичні особи – підприємці, які мали або не мали найманих працівників, призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, під час особливого періоду, визначеного Законом України від 25 жовтня 1993 року №3543-XІІ «Про мобілізаційну підготовку та мобілізацію», на весь період їх військової служби звільняються, зокрема, від сплати та подання звітності з військового збору у складі податкової звітності з податку на доходи фізичних осіб або єдиного податку відповідно до п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ.

Підставою для такого звільнення є заява такої особи та копія військового квитка або копія іншого документа, виданого відповідним державним органом, із зазначенням даних про призов такої особи на військову службу за призовом під час мобілізації, на особливий період, які подаються до органу доходів і зборів за місцем податкової реєстрації самозайнятої особи протягом 10 днів після її демобілізації. Якщо демобілізована фізична особа – підприємець перебуває на лікуванні (реабілітації) у зв’язку з виконанням обов’язків під час мобілізації, на особливий період, заява і копія військового квитка або копія іншого документа, виданого відповідним державним органом, подаються протягом 10 днів після закінчення її лікування (реабілітації).

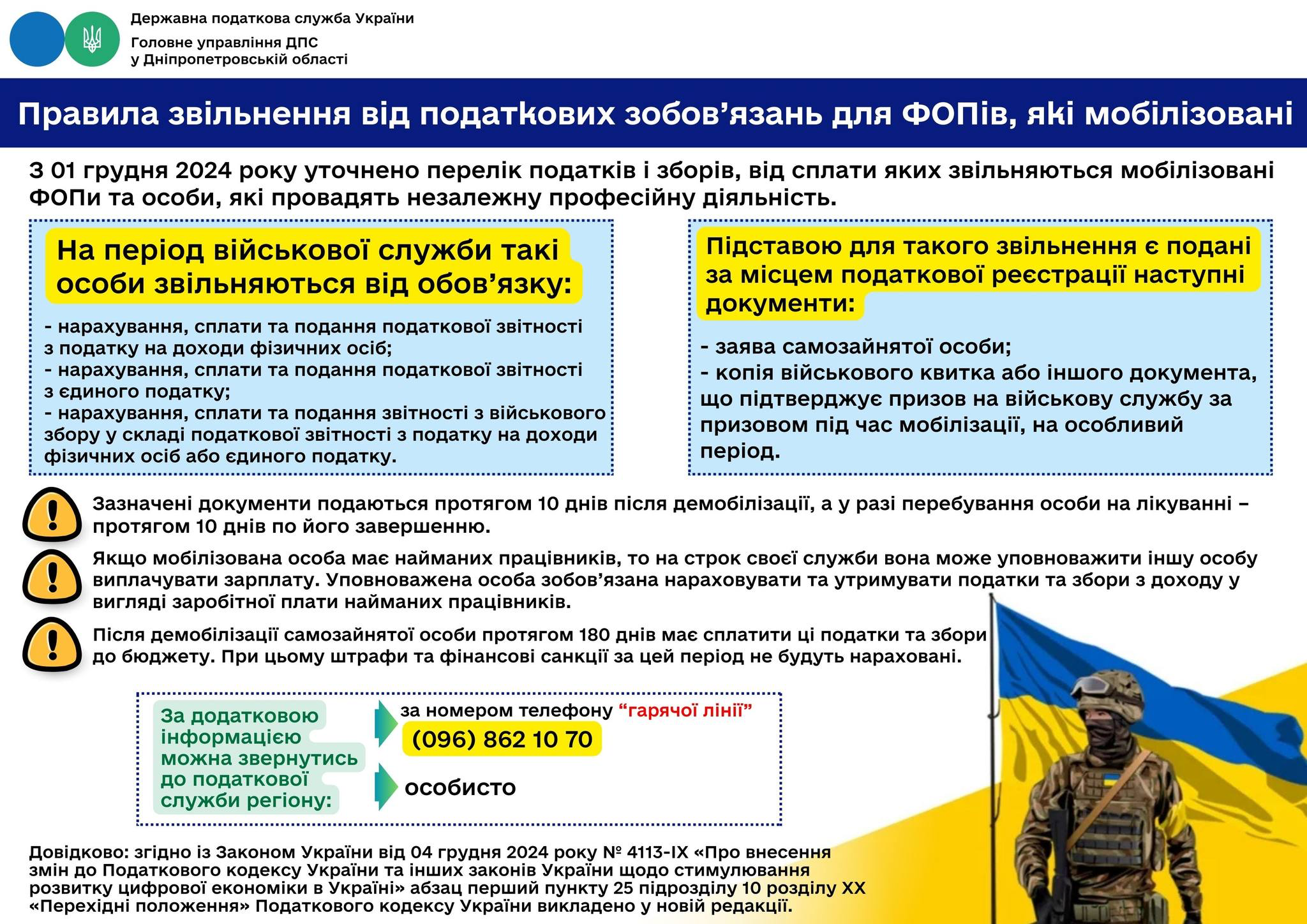

А дніпровські податківці підготували інформаційну листівку з цього приводу. Її наводимо далі.

***

Читайте також: ДПС планує врегулювання податкових питань мобілізованих ФОПів та ветеранів