Повірка рівнеміра на акцизному складі: ДПС пояснила правила заповнення коригуючої довідки

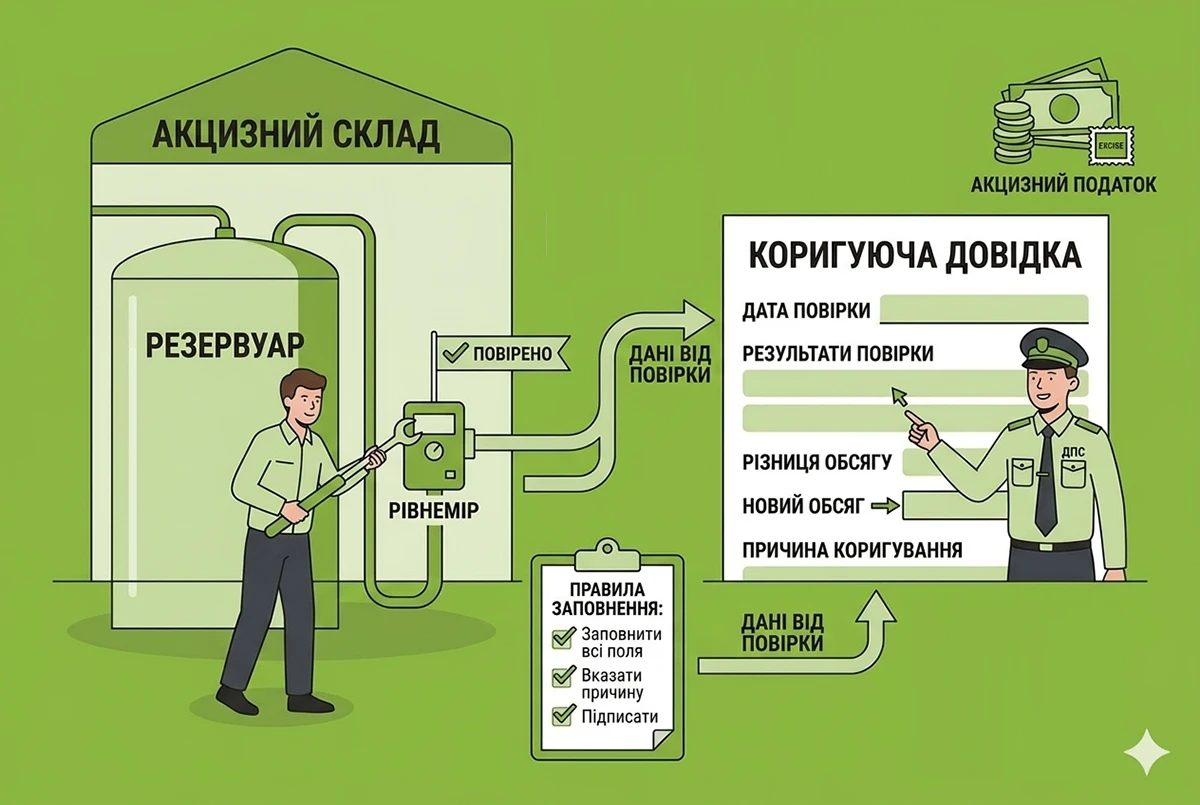

У разі повірки рівнеміра розпорядник акцизного складу має подати коригуючу довідку 1 із заповненням таблиць 1 та 4. Якщо роботи стосуються лише рівнеміра, інформація про стаціонарний резервуар у таблиці 1 дублюється з попередньої основної довідки

Північне міжрегіональне управління ДПС по роботі з великими платниками податків звертає увагу, що відносини Форма довідки про розпорядника акцизного складу пального, акцизні склади пального, розташовані на них резервуари пального, витратоміри та рівнеміри затверджена наказом Мінфіну від 27.11.2018 №944.

У разі повірки рівнеміра розпорядником акцизного складу подається коригуюча Довідка 1, в якій заповнюється Таблиця 1 «Інформація щодо розташованих на акцизному складі пального стаціонарних резервуарів та установлених на них рівнемірів» (далі – Таблиця 1) та Таблиця 4 «Інформація щодо проведених робіт/послуг із заміни, опломбування, технічного обслуговування, ремонту, повірки, калібрування резервуарів, витратомірів та рівнемірів».

Для надання інформації щодо проведення повірки рівнеміра без проведення будь-яких дій щодо резервуара розпорядником акцизного складу у графах 08.2-08.7 Таблиці 1 коригуючої Довідки 1 зазначається інформація з основної Довідки 1 (у разі внесення змін – з коригуючої Довідки 1) щодо стаціонарного резервуару, установленого на акцизному складі пального, на який встановлено рівнемір, щодо якого проводиться повірка.

***

Читайте також:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Редактор

Нагайчук Миколаредактор інтернет-проєкту «Дебет-Кредит»

Закінчив Львівський Національний Університет ім. І.Франка. Має понад 18 років досвіду в журналістиці та медіа, спеціалізується на створенні цифрового контенту.

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.