Що треба знати про операції з пальним під час війни?

Вилучено з «Моїх новин»

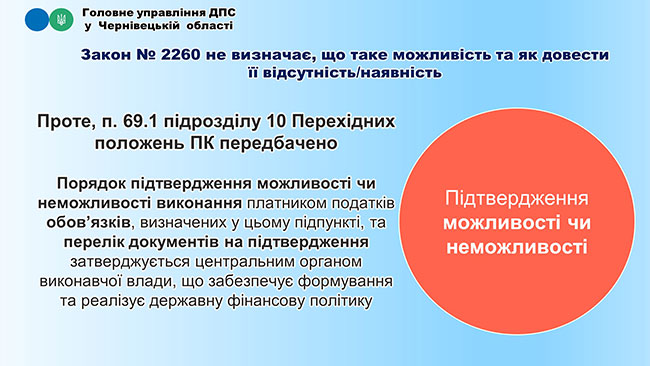

Податківці навели інфографіку щодо основних змін ПКУ з ліцензування та подання звітності суб'єктами ринку пального

03.06.20221 0061

Посилання скопійовано

Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

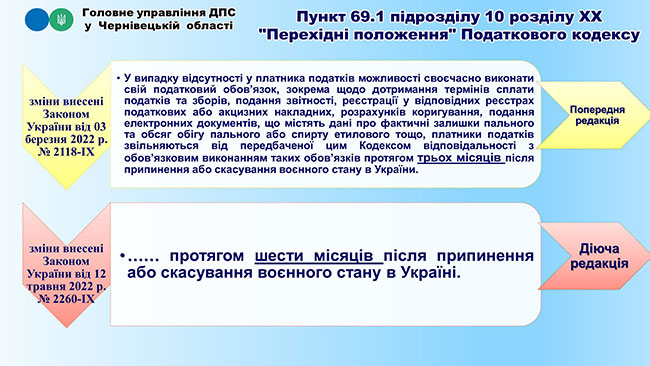

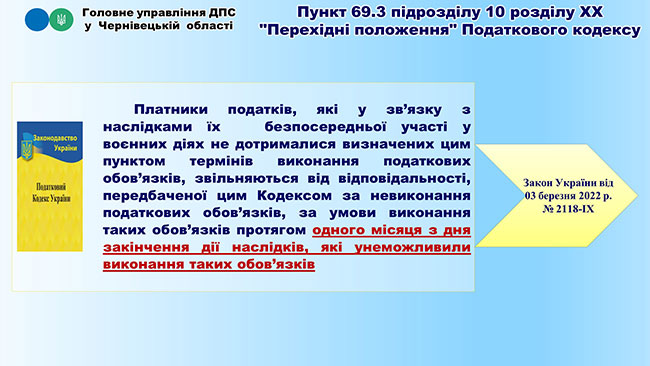

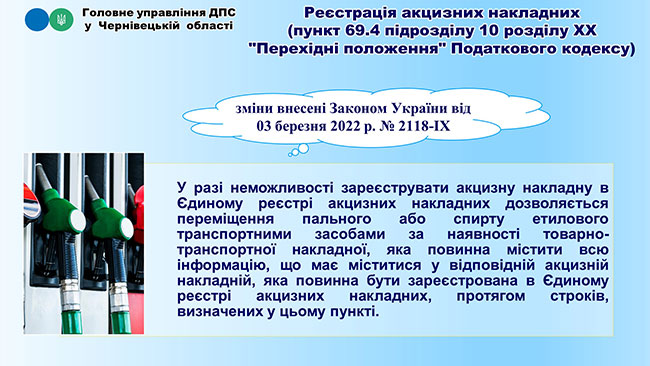

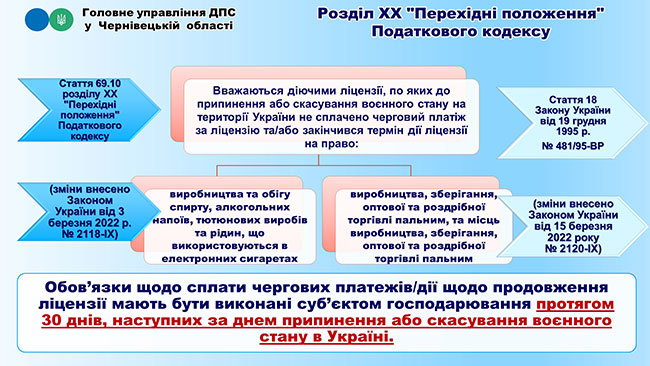

Начальник управління контролю за підакцизними товарами Головного управління ДПС у Чернівецькій області Наталія Донець підготувала інфоргафіку щодо основних змін податкового законодавства з ліцензування та подання звітності суб'єктами ринку пального у період дії воєнного стану.

***

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.

Реалізуєте пальне? Дізнайтеся, як за Порядком №114 накладати електронний підпис на другий примірник акцизної накладної та правильно надсилати його отримувачу для реєстрації в ЄРАН згідно з вимогами законодавства про е-документообіг

Мінцифри підтримало запит бізнесу щодо перенесення обов’язкового запускум системи на 1 липня 2027 року. Міністерство буде пропонувати Кабінету Міністрів України відповідні зміни до норм Податкового кодексу

За словами Гетманцева, запровадження електронного акцизу, заплановане на 1 листопада 2026 року, імовірно, доведеться знову перенести через неготовність програмного забезпечення

Мінфін оприлюднив проєкт змін до порядку функціонування систем відеоспостереження на підприємствах тютюнової галузі. Документ уточнює вимоги до доступу ДПС, порядок повідомлення про несправності ЦСВ та взаємодію бізнесу з податковими органами

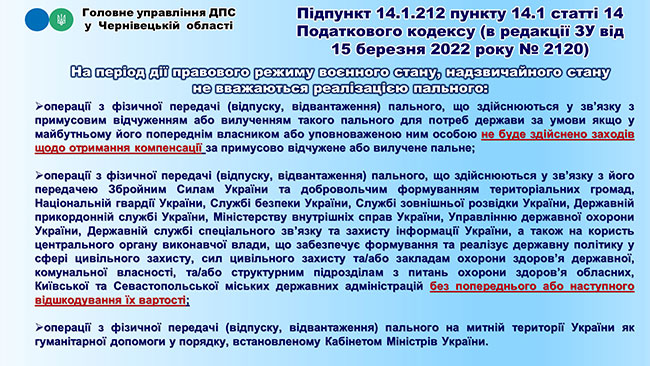

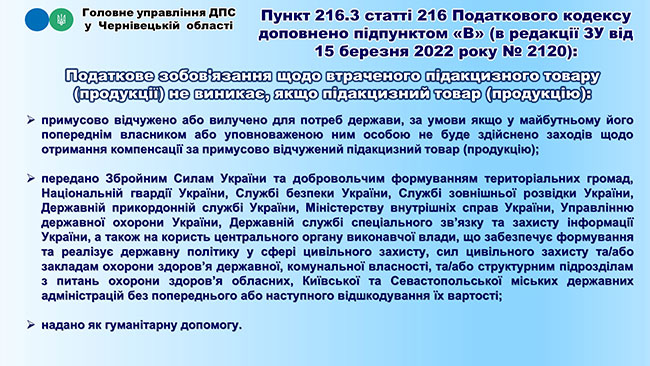

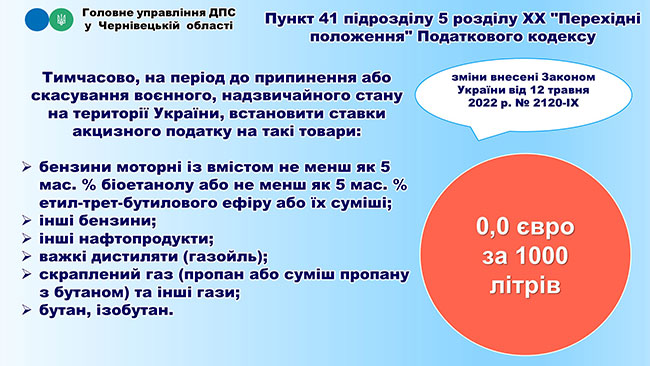

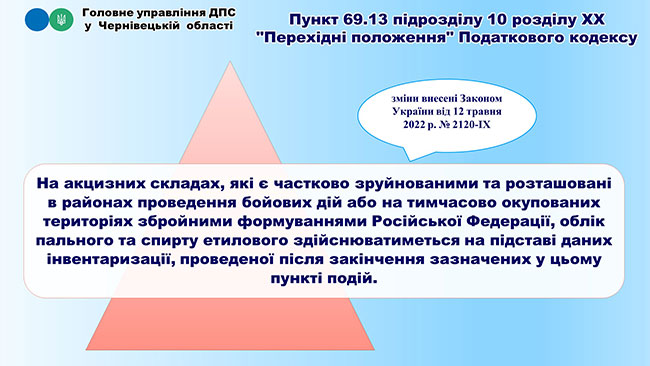

Податківці нагадали, які операції з фізичної передачі пального під час війни не вважаються його реалізацією. Зокрема, йдеться про безоплатну передачу ЗСУ, силам цивільного захисту, лікарням, гуманітарку та примусове вилучення майна на потреби держави

Форми №1ДР/5ДР можна подати через представника за наявності документа, що посвідчує його особу, та документа, що посвідчує особу довірителя, і нотаріальної довіреності на проведення реєстрації неповнолітньої особи у ДРФО/внесення змін до ДРФО

Як коректно прибрати помилково внесений рядок про послуги, отримані від нерезидента на території України, у Таблиці 2.1 Додатку 1 до декларації з ПДВ та в самій декларації, якщо податкову накладну на імпорт послуг зареєстровано своєчасно?