Нагадаємо, що Законом №4835 передбачено продовження дії норм щодо застосування обов’язку сплати військового збору на три роки, наступні за роком, в якому припинено або скасовано воєнний стан на території України. А саме:

- для фізичних осіб у розмірі 5%;

- для фізосіб-«єдинників» І, ІІ та ІV груп – 10% в розрахунку однієї мінімальної заробітної плати на 1 січня податкового (звітного) року, з розрахунку на календарний місяць (у 2026 році – 864,7 грн),

- для всіх «єдинників» ІІІ групи (крім е-резидентів) – 1% від доходу.

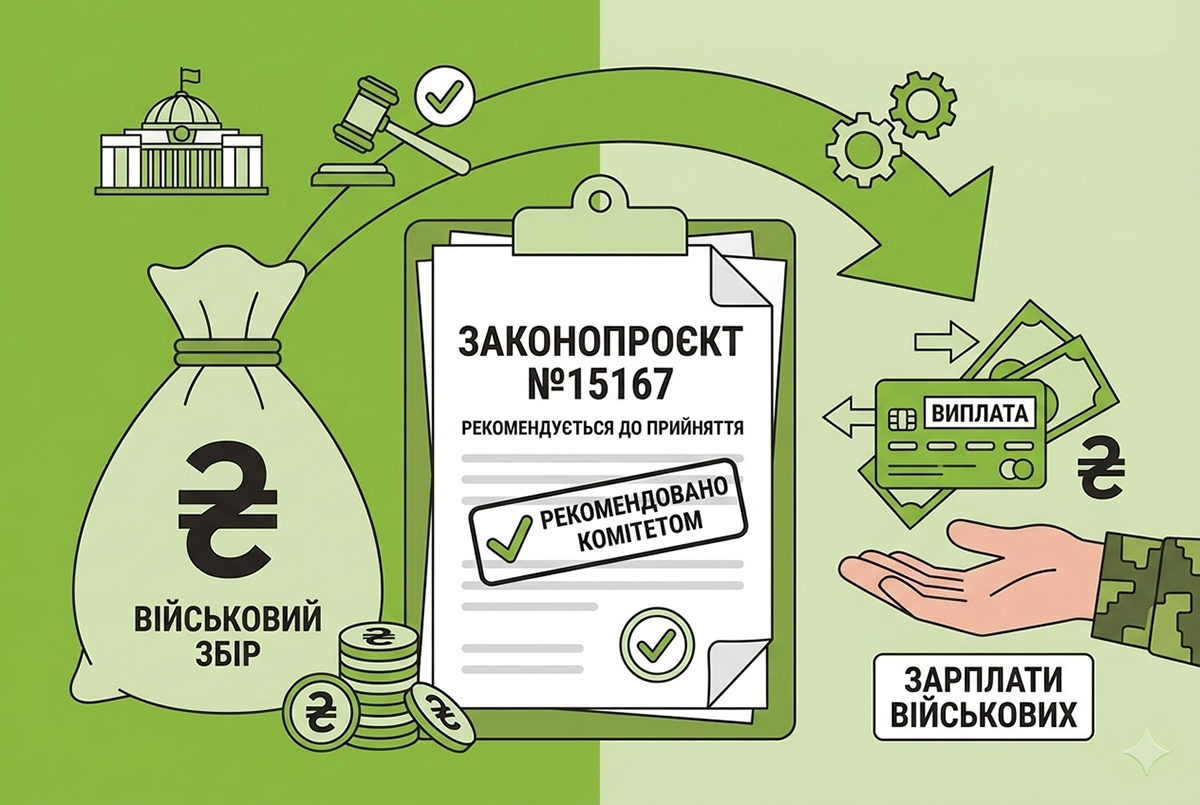

Тепер же 6 травня Комітет ВРУ з бюджетної політики розглянув законопроєкт №15167 про зміни до Бюджетного кодексу щодо зарахування військового збору до спеціального фонду держбюджету і рекомендував Верховній Раді прийняти його одразу за основу і в цілому. Голосування в Раді очікується 12 травня. Про це повідомила голова комітету ВРУ Роксолана Підласа.

Законопроєкт передбачає, що з 1 січня 2027 року і до кінця третього повоєнного року, військовий збір буде зараховуватися не до загального, а до до спеціального фонду держбюджету. Це понад 200 млрд грн в рік, які будуть спрямовувати винятково на виплату грошового забезпечення військовослужбовців ЗСУ.

Цей крок має більше політичне значення, оскільки наразі майже усі власні надходження загального фонду держбюджету і так спрямовуються на потреби оборони, щоправда, як на грошове забезпечення військових усіх сил оборони, так і на зброю.

Однак, після завершення активних бойових дій фіксоване цільове призначення військового збору буде практично необхідним через зростання (повернення до норми) частки невійськових видатків і зменшення міжнародної допомоги, яка наразі їх покриває.