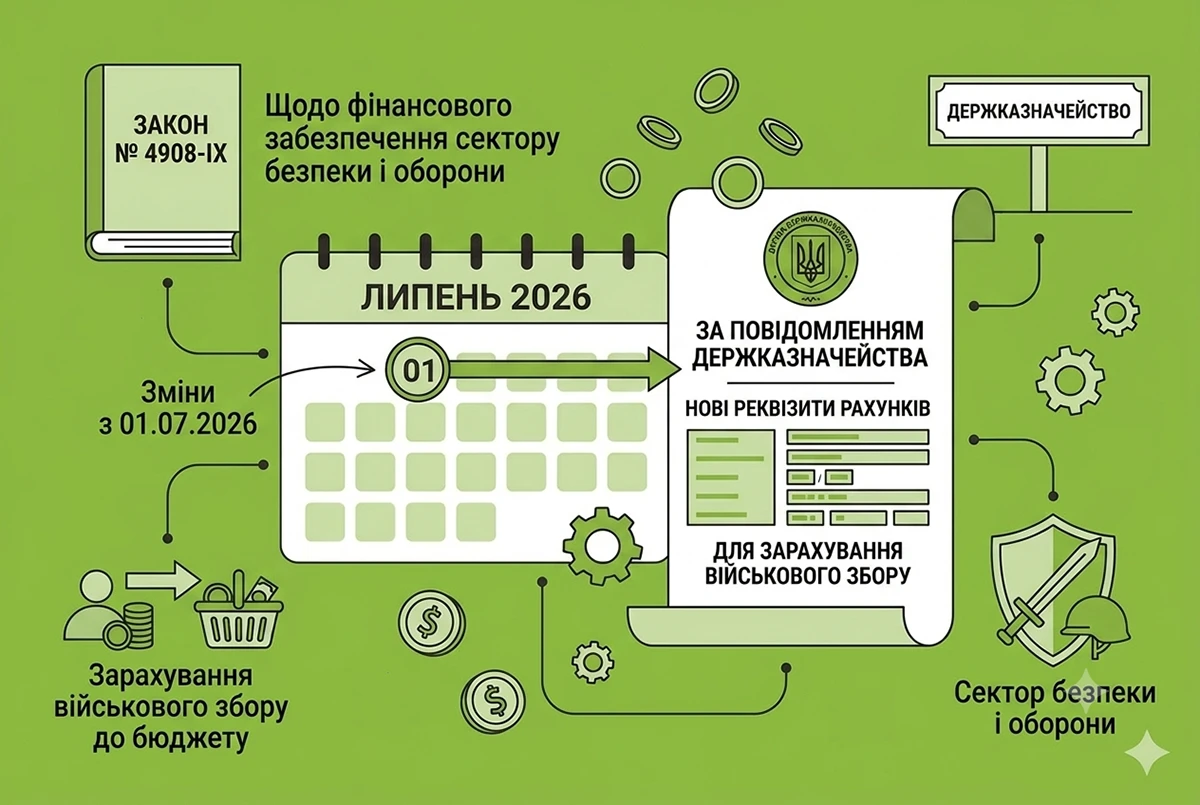

29 червня Державна казначейська служба України проінформувала, що з 01.07.2026 р. відповідно до Закону України від 10.06.2026 №4908-IX «Про внесення змін до Закону України «Про Державний бюджет України на 2026 рік» щодо фінансового забезпечення сектору безпеки і оборони» будуть змінені реквізити рахунків для зарахування до бюджету військового збору.

Також про це написало Центральне міжрегіональне управління ДПС по роботі з великими платниками податків.

Згідно із Порядком взаємодії органів Державної казначейської служби України та органів Державної податкової служби України в процесі виконання державного та місцевих бюджетів за доходами та іншими надходженнями, затвердженим наказом Мінфіну від 18.07.2016 №621, головні управління ДПС в областях, м. Києві та міжрегіональні управління ДПС по роботі з великими платниками податків доводять до платників податків інформацію про реквізити рахунків за надходженнями шляхом її розміщення на вебпорталі податкового органу та забезпечують наявність таких реквізитів в інформаційно-комунікаційній системі «Електронний кабінет».

Станом на 29 червня за повідомленням територіальних податківців, з 1 липня 2026 року військовий збір слід буде сплачувати на нові рахунки, відкриті за такими кодами класифікації доходів бюджету:

- 11011000 – «Військовий збір (крім військового збору, що підлягає сплаті платниками, зазначеними у підпункті 4 підпункту 1.3 пункту 16-1 підрозділу 10 розділу ХХ Податкового кодексу України, фізичними особами – підприємцями та юридичними особами, які перебувають на спрощеній системі оподаткування)»;

- 11011001 – «Військовий збір (крім військового збору, що підлягає сплаті платниками, зазначеними у підпункті 4 підпункту 1.3 пункту 16-1 підрозділу 10 розділу ХХ Податкового кодексу України, фізичними особами – підприємцями та юридичними особами, які перебувають на спрощеній системі оподаткування), що сплачується фізичними особами за результатами річного декларування»;

- 11011600 – «Військовий збір, що підлягає сплаті платниками, зазначеними у підпункті 4 підпункту 1.3 пункту 16¹ підрозділу 10 розділу ХХ Податкового кодексу України»;

- 11011700 – «Військовий збір, що підлягає сплаті фізичними особами – підприємцями, які перебувають на спрощеній системі оподаткування»;

- 11011800 – «Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група)».

Увага! Поради від редакції

Із 1 липня 2026 року сплата платежів за кодами класифікації доходів бюджету 11011000, 11011001, 11011600, 11011700 та 11011800 повинна здійснюватися виключно на нові рахунки, відкриті відповідно до внесених змін.

Для отримання актуальних реквізитів рахунків для сплати військового збору з 01.07.2026 рекомендуємо платникам звертатися до відповідних органів ДПС. Також радимо:

- не поспішати платити військовий збір просто першого липня (якщо є така можливість): зробіть це або 30 червня, або ж почекайте декілька днів,

- звіряти реквізити на сплату податків перед кожним платежем із інформацією, що є в Електронному кабінеті платника податків,

- на наступний день після сплати перевірити надходження вашого платежу в Е-кабінеті платника у розділі "Стан розрахунків з бюджетом".

Приклади реквізитів нових рахунків для м. Києва дивіться у новині.

В кожному файлі рахунків зараз буде міститися два переліка реквізитів по військовому збору:

- «старі» - які діяли до 30.06.2026 і (скоріш за все) будуть діяти після 01.01.2027 р.;

- «нові» - які будуть діяти з 01.07.2026 по 31.12.2026 р.

Наприклад, в останньому стовбці таблиці по новим рахункам вказано: «Діє з 01.07.2026 до 31.12.2026». Саме ці рахунки і слід використовувати з 1 липня 2026 року.

Тож краще зайвий раз перевірити ці реквізити та переконатися в правильності вибору.

Нові реквізити рахунків для сплати ВЗ для всіх областей та м. Києва з 1 липня 2026 р.

УВАГА! Наведені в таблиці посилання на реквізити для сплати податків були розміщені на сайтах відповідних ДПС 28-30 червня 2026 р. Наполегливо радимо перед першим платежем у липні звірити ці реквізити із інформацією, що є у вашому Електронному кабінеті платника податків