- Що таке кредит-нота та як її оцінюють податківці?

- Позиція ДПС: коригувати ПДВ не потрібно

- Практичні висновки від редакції

- Де почитати більше про списання кредиторської заборгованості та про кредит-ноти?

Коментар до ІПК ДПС від 16.06.2026 №3470/ІПК/99-00-21-03-02

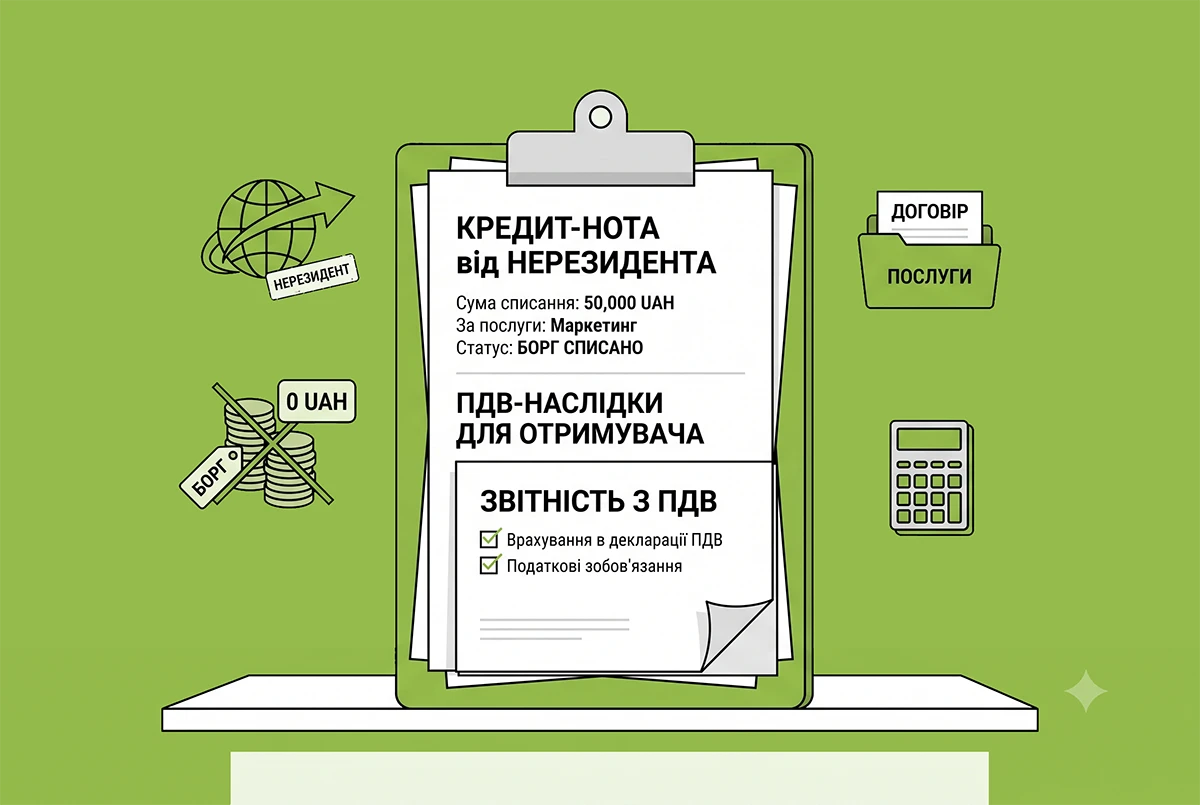

Підприємство-платник ПДВ отримало послуги від іноземного постачальника. Оскільки за ст. 186 ПКУ місцем надання таких послуг була митна територія України, їх отримувач визнав ПЗ з ПДВ за датою першої події (складання документа про надання послуг), зареєстрував віповідну ПН і скористався на її підставі в тому ж місяці правом на ПК.

Докладно про подібні ситуації ми розповідали тут і тут. А зразок такої ПН ми навели в статті за посиланням (приклад 4).

А далі іноземний постачальник вирішив простити борг за ці послуги. Директор у цей момент радіє списанню кредиторської заборгованості, а бухгалтер цікавиться: що тепер буде з ПДВ? Чи потрібно тепер «обнуляти» цей податковий кредит, чи можна зменшити податкові зобов'язання? Давайте розбиратися.

Що таке кредит-нота та як її оцінюють податківці?

ПКУ взагалі не містить такого поняття як «кредит-нота». Тому податківці змушені керуватися загальноприйнятою світовою практикою та цивільним законодавством.

За своєю суттю кредит-нота – це розрахунковий документ, який постачальник надсилає покупцеві, повідомляючи про запис певної суми в кредит рахунку останнього. Це може бути, наприклад, грошова винагорода за досягнення певних показників або, як у нашому випадку, зменшення/списання зобов’язань за поставлений товар чи послугу.

Разом з тим ДПС звертає увагу на той факт, що у цивільному праві ціна в договорі встановлюється за домовленістю сторін, і її зміна після виконання договору не допускається (ст. 632 ЦКУ). Проте борг можна простити.

Податківці наголошують:

Наслідки отримання кредит-ноти в обліку повністю залежать від умов договору та умов, передбачених у кредит-ноті. Це може бути або зменшення ціни послуги, або списання заборгованості за неї без зміни вартості.

Наша ситуація стосується саме другого варіанту – прощення боргу.

Докладно про різновиди кредит-нот та ПДВ-наслідки читайте у статті «Кредит-нота від нерезидента: коли це бонус, коли знижка, а коли – плата за маркетингові послуги».

Позиція ДПС: коригувати ПДВ не потрібно

Чи є списання боргу за кредит-нотою об'єктом оподаткування ПДВ?

Ні, не є. Податківці нагадали, що об'єктом оподаткування ПДВ є операції платників податку з постачання послуг, місце постачання яких розташоване на митній території України (пп. «б» п. 185.1 ПКУ). Списання кредиторської заборгованості не вважається «постачанням послуг» (пп. 14.1.185 ПКУ).

Чи потрібно складати РК до раніше зареєстрованої ПН на отримані послуги від нерезидента?

Ні, не потрібно. Податківці чітко зазначили: якщо договірна вартість отриманих послуг через кредит-ноту не змінюється (а відбувається саме прощення боргу), то підстави для зменшення суми нарахованих податкових зобов’язань та складання РК до відповідних податкових накладних відсутні. Коригування за п. 192.1 ПКУ можливе лише у разі зміни суми компенсації: перегляду цін, повернення товарів чи передоплати. Оскільки ціна послуги лишилася незмінною, виписувати РК немає підстав.

Увага! Важливе уточнення від ДПС

Податкові зобов'язання та податковий кредит, сформовані резидентом при отриманні послуг від нерезидента, не підлягають коригуванню незалежно від причин, чому оплата не буде здійснюватися. Це правило працює як при добровільному прощенні боргу за кредит-нотою, так і у випадку списання заборгованості через закінчення строку позовної давності.

Практичні висновки від редакції

- Нових ПЗ з ПДВ не виникає. Дійсно, операція зі списання кредиторської заборгованості (прощення боргу нерезидентом) не є об’єктом оподаткування ПДВ. При цьому складати РК до раніше зареєстрованих податкових накладних за отриманими послугами від нерезидента в такому разі не треба.

- Припиняється зобов'язання, а не змінюється зміст операції. При прощенні боргу замовник і постачальник не переписують історію і не змінюють первинну вартість наданих послуг. Вони просто припиняють грошове зобов'язання (ст. 605 ЦКУ). Послуга фактично надана та спожита.

- Особливий статус отримувача послуг. Коли послугу надає нерезидент, саме український покупець є особою, відповідальною за нарахування та сплату ПДВ до бюджету (п. 180.2 ПКУ). Базою оподаткування є контрактна вартість (п. 190.2 ПКУ), а зобов'язання виникають за першою подією – оплатою або підписанням акту (п. 187.8 ПКУ). Резидент сам нарахував податкові зобов'язання у декларації (п. 208.3 ПКУ) і сам собі виписав податкову накладну (п. 208.2 ПКУ).

- Факт подальшої несплати коштів нерезиденту не скасовує ПЗ з ПДВ. Оскільки послуги фактично були надані, то постачання відбулося, раніше нараховані податкові зобов’язання коригуванню не підлягають.

- Відсутність потреби у «компенсуючому» ПДВ. Підприємство-споживач правомірно скористалося ПК з ПДВ за отриманими послугами. Воно саме сплатило за це ПДВ, вчасно зареєструвало ПН, тому всі умови для ПК виконані. Скасування другої події – сплати за послуги, у якій немає ПЗ з ПДВ – не скасовує цей ПК. Іноді податкцівці вимагають нараховувати компенсуючі зобов'язання за п. 198.5 ПКУ, якщо товар чи послуга лишилися неоплаченими при списанні боргу (мовляв, вони отримані безкоштовно). Проте до імпорту послуг це правило непридатне.

Де почитати більше про списання кредиторської заборгованості та про кредит-ноти?

- Отримання покупцем-резидентом кредит-ноти у вигляді винагороди у грошовій формі: що з ПДВ?

- Утримання податку з доходів нерезидента при наданні резидентом кредит-ноти у вигляді знижки на бракований товар

- Списання безнадійної кредиторської заборгованості ТОВ

- Облік заборгованості з ФОПом, який припинив діяльність

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз