- Що таке кредит-нота?

- Бонус: винагорода покупця для стимулювання збуту чи плата за маркетингову послугу?

- Як ставиться до бонусів ДПС?

- Як ставиться до бонусів Верховний Суд?

- Приклади формулювань для договорів (безпечний варіант)

Що таке кредит-нота?

Тема оподаткування ПДВ бонусів (знижок), отриманих від постачальника-нерезидента, настільки популярна, що ми неодноразово вже наводили роз’яснення ДПС, наприклад, тут і тут.

Так, отримання бонусів (знижок) на виконання умов договорів з нерезидентами — це звичайна практика у міжнародній торгівлі. Як правило, такі виплати оформлюють документом під назвою кредит-нота (credit note).

Кредит-нота — це документ, яким нерезидент повідомляє резидента про надання знижки або сплату бонуса.

Випадки застосування кредит-нот має бути прописано у договорі постачання.

У міжнародній практиці кредит-нота — це документ, яким постачальник:

- надає знижку,

- повідомляє про бонус,

- компенсує дефекти товару

- або зменшує заборгованість покупця.

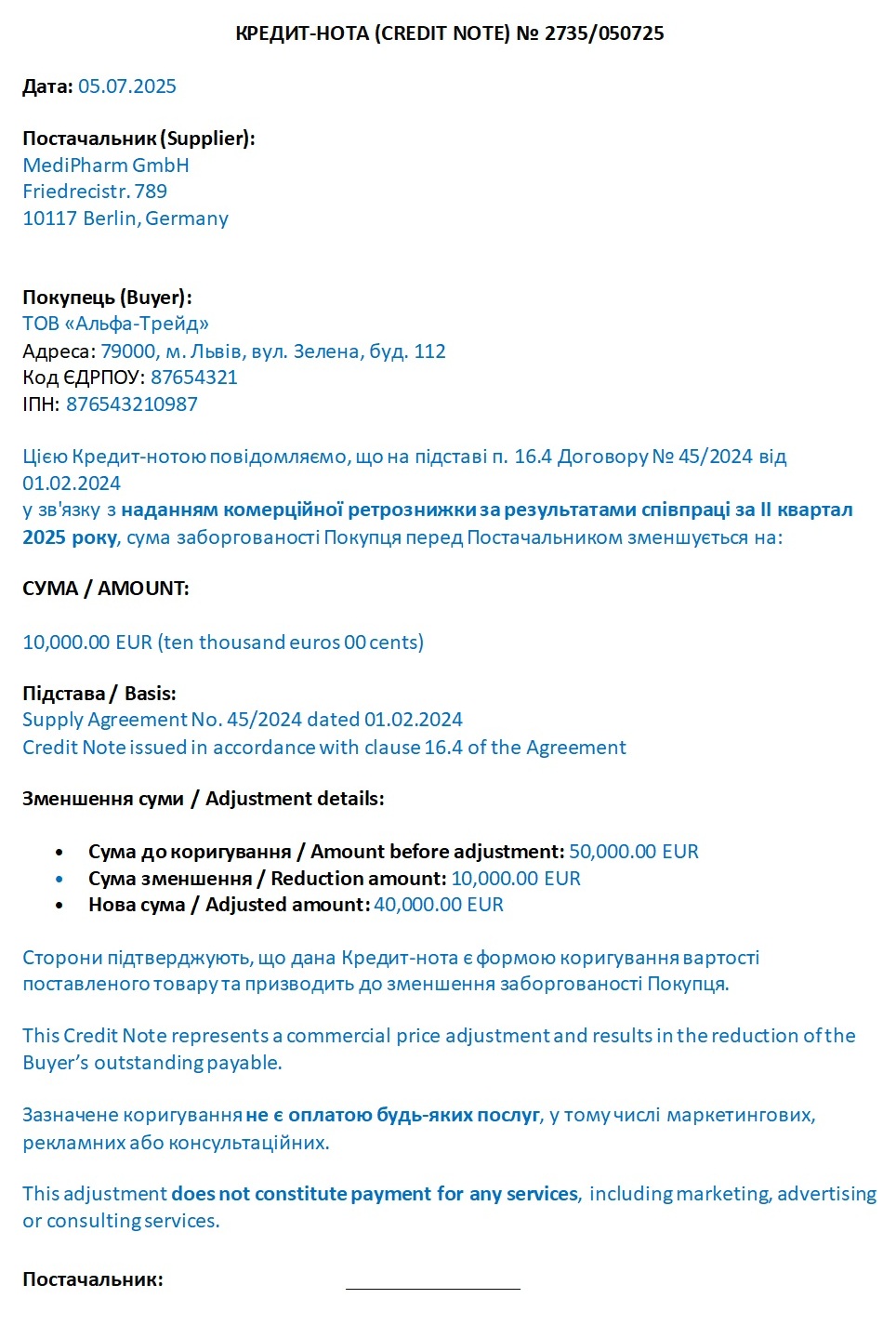

Зразок 1. Кредит-нота на зменшення заборгованості за товар

(Завантажити)

Однак податкові органи нерідко розглядають такі виплати як винагороду за маркетингові послуги, що призводить до донарахування ПДВ. І в таких випадках платникам ПДВ доводиться захищатися в суді.

А що каже з цього приводу Верховний Суд? Він може підтримати платників податків, але кожен випадок розглядається окремо. Так, у постанові від 10.11.2022 у справі №160/3806/20 Верховний Суд наголосив: бонуси за кредит-нотою не є автоматично оплатою маркетингових послуг.

Розглянемо докладніше, коли така позиція працює на користь платника податків і які ризики залишаються станом на 2026 рік.

Бонус: винагорода покупця для стимулювання збуту чи плата за маркетингову послугу?

Візьмемо випадок з реальної практики. ТОВ отримало від двох продавців-нерезидентів бонуси на загальну суму понад 5 млн грн. Умовами ЗЕД-договорів було передбачено, що продавці повинні за умови досягнення певного рівня закупівлі продукції надати покупцю бонуси, розмір яких визначали додаткові угоди.

Але увагу перевіряльників привернув документ під назвою «кредит-нота», на підставі якого було отримано ці кошти.

Під час перевірки податковий орган дійшов висновку, що ці виплати є винагородою за маркетингові послуги, які резидент нібито надавав нерезидентам.

Місцем надання маркетингових послуг вважається місце реєстрації постачальника. Отже, маркетингові послуги, надані платником ПДВ нерезиденту, є об’єктом оподаткування ПДВ.

На цій підставі податківці:

- донарахували ПДВ (застосувавши ставку 20% до суми бонусів),

- застосували фінансові санкції за заниження ПЗ з ПДВ,

- винесли податкові повідомлення-рішення.

Звісно, що ТОВ не погоджувалося з таким рішенням, посилаючись на те, що в договорах немає ані слова про якісь послуги. Бонуси були сплачені за виконання покупцем умов договору! Але у ДПС своє бачення щодо змісту, а отже, і оподаткування сум, отриманих за кредит-нотами.

Тому податківці вирішили, що такі бонуси є оплатою за постачання маркетингових послуг, посилаючись при цьому на приписи пп. 14.1.185 (визначення «постачання послуг») та пп. 14.1.108 (визначення «маркетингові послуги») ПКУ, за наслідками здійснення яких ТОВ мало нарахувати ПЗ з ПДВ (п. 186.4 та п. 185.1 ПКУ). Платник податків не погодився з такими висновками та оскаржив рішення в суді.

Як ставиться до бонусів ДПС?

У «ЗІР» ДПСУ каже однозначно: бонуси – це плата за маркетингові послуги. І це чинна консультація, тобто такою є позиція центрального податкового органу й у 2026 році.

У ЗІР (категорія 101.04) на запитання «Яким чином оподатковується операція з отримання покупцем-резидентом кредит-ноти у вигляді винагороди у грошовій формі (бонуса, мотиваційних виплат)/зменшення суми зобов’язання перед постачальником-нерезидентом за поставлений товар?» надано таку відповідь:

«Оскільки мотиваційні та стимулюючі виплати (премії, бонуси, інші заохочення), які сплачуються постачальником продукції (робіт, послуг), спрямовуються на стимулювання збуту продукції (робіт, послуг), такі виплати визнаються як оплата маркетингових послуг.

Отже, при виплаті продавцем-нерезидентом кредит-ноти у вигляді винагороди у грошовій формі (бонуса, мотиваційних виплат) покупцю-резиденту об’єктом оподаткування ПДВ є маркетингові послуги, які надаються покупцем, а винагорода у грошовій формі (бонуси), своєю чергою, є компенсацією вартості таких послуг».

Але були й інші консультації, у яких ДПСУ не була настільки категоричною!

Наприклад, в ІПК від 11.01.2024 №197/ІПК/99-00-21-03-02 ДПСУ розділяла два види операцій:

- якщо бонуси (кредит-нота) виплачуються покупцю-резиденту продавцем-нерезидентом у грошовій формі у зв’язку з досягненням відповідних показників закупівлі товару, то за своєю сутністю такі виплати визначаються як оплата маркетингових послуг, відповідно у покупця виникають податкові зобов’язання з ПДВ на суму такої отриманої кредит-ноти;

- якщо за рахунок отриманої кредит-ноти зменшується сума заборгованості покупця перед постачальником-нерезидентом за раніше поставлені / ті, що підлягають постачанню товари, то операція із зменшення заборгованості покупця (платника податку) перед постачальником-нерезидентом на підставі кредит-ноти не визначається ПКУ як операції з постачання товарів/послуг, а тому не є об’єктом оподаткування ПДВ.

Тобто знижка, надана за виконання умов договору купівлі-продажу, не є винагородою за маркетингові послуги і ПДВ не оподатковується.

А от сума, яку постачальник має виплатити покупцю за виконання такого договору – це плата за маркетингові послуги із оподаткуванням ПДВ.

Чому податківці так вирішили, незрозуміло. При цьому вони зауважили, що однозначної відповіді на це запитання немає і кожен конкретний випадок податкових відносин потребує аналізу документів та матеріалів (зокрема, умов договорів), що дозволяють детально ідентифікувати господарську операцію.

Тож наразі фактично напрям вже зрозумілий: буде ПДВ чи ні, залежатиме від договірних умов і від того, як податківці їх тлумачитимуть.

Як ставиться до бонусів Верховний Суд?

У випадку, який ми розглядаємо, Верховний Суд підкреслив, що визначення «кредит-нота» податкове законодавство не містить. Такою була його позиція у 2022 році.

Кредит-нота — це лише форма повідомлення про зміну фінансових умов операції, а не самостійна господарська операція.

Таким чином, за правовими наслідками кредит-нота є документом, що підтверджує волевиявлення однієї сторони щодо зміни умов договору, в тому числі з оплати його ціни або погашення дебіторської або кредиторської заборгованості протягом строку виконання зобов’язань за договором. Саме тому назва документа не визначає податкові наслідки.

Окрім того, отримання маркетингових послуг передбачає наявність двостороннього зобов’язання між сторонами, де одна сторона має зобов’язання надати послуги, інша – зустрічний обов’язок оплатити їх. Натомість знижки і бонуси передбачають виключно одностороннє зобов’язання однієї сторони здійснити конкретну дію за належного виконання іншою стороною договору (основного зобов’язання).

Важливо! Як ТОВ обліковувало ці бонуси?

ТОВ суми бонусів обліковувало за рахунком 632 «Розрахунки з іноземними постачальниками» та рахунком 719 «Інші доходи від операційної діяльності». Тож за змістом договору бонуси було отримано саме за обсяг придбання товару (досягнення певного рівня закупівлі), а тому суд вважає, що немає підстав кваліфікувати такі бонуси як плату, отриману за маркетингові послуги або за послуги, пов’язані з ними в частині стимулювання збуту.

Але попри наведене позитивне рішення, судова практика не є абсолютно однорідною.

Прикладом може бути постанова Верховного Суду від 18.06.2021 у справі №120/4866/18-а.

У цій справі суд визнав, що мотиваційні виплати за дистриб’юторським договором, укладеним ФОПом з ТОВ, власником та КБВ якого є нерезидент (США), можуть бути винагородою за маркетингові послуги, якщо покупець:

- сприяє продажам,

- виконує маркетингові функції,

- отримує винагороду за досягнення показників.

Річ у тім, що зі змісту дистриб’юторського договору випливає, що постачальником надаються дистриб’ютору знижки-бонуси за різні види послуг щодо забезпечення ефективного просування продукції на ринку збуту, зокрема належну організацію роботи торгової команди, просування представленості продукції під товарними знаками постачальника, за виконання плану за обсягом закупівлі дистриб’ютора, збереження та збільшення обсягів реалізації продукції тощо.

Важливо! Одним із методів, які використовуються постачальниками для просування товарів на ринку, є:

- сплата мотиваційних та стимулюючих виплат (премій, бонусів, інших заохочень) на користь третіх осіб (організацій, які придбавають товари, у постачальника та здійснюють їх збут (дистриб’ютори);

- такі виплати є винагородою за досягнення певних економічних показників третіми особами (дистриб’юторами) у межах своєї основної діяльності та сприяють пожвавленню збуту товарів постачальника, стимулюють просування товарів у каналах дистрибуції.

Факт того, що бонусні виплати ФОПу є винагородою за його послуги з ефективного збуту товарів (маркетингові послуги), призводить до оподаткування таких бонусів ПДВ.

Таблиця 1. Бонуси від нерезидента – ризики для резидента – платника ПДВ

| Ситуація | Ризик ПДВ | Коментар |

| Кредит-нота на знижку за товар, який ще не поставлено | Низький | Не є постачанням послуг |

| Кредит-нота на ретрознижку (зменшення заборгованості за товар) | Середній | Важливо правильно оформити документи |

| Бонус за обсяг закупівель | Підвищений | Податкова часто трактує як маркетингові послуги |

| У договорі є обов’язки з просування товару | Високий | Можливе визнання маркетингових послуг |

| Компенсація за дефекти товару | Низький | Це не плата за послугу, а санкція за невиконання умов договору постачальником |

Отже, під час перевірки контролюючі органи аналізують:

- умови контракту;

- чи передбачено просування товару або стимулювання продажів;

- чи існують KPI або показники продажів;

- чи подаються звіти про маркетингову діяльність;

- чи передбачена окрема винагорода за маркетингові послуги.

І при цьому важливо пам’ятати, що:

- Назва документа “кредит-нота” не визначає чіткі податкові наслідки.

- Вирішальним є економічний зміст операції.

- Якщо бонус пов’язаний лише з умовами закупівлі товару,

він не є маркетинговою послугою. - Найбільші ризики виникають, якщо в договорі є:

- просування товару,

- стимулювання збуту,

- маркетингові звіти.

Приклади формулювань для договорів (безпечний варіант)

Приклад 1. Як надати ретрознижку безпечно

Розділ ___. Комерційні знижки та кредит-ноти

1. Сторони погоджуються, що Постачальник має право надавати Покупцеві комерційні знижки залежно від обсягу закупівель товару за відповідний звітний період.

2. Така знижка може надаватися у формі ретрознижки та оформлюється шляхом направлення Покупцеві документа Credit Note (кредит-ноти).

3. Надання кредит-ноти означає зменшення вартості раніше поставленого товару або зменшення заборгованості Покупця перед Постачальником.

4. Сторони підтверджують, що кредит-нота є виключно способом коригування вартості товару та не є оплатою будь-яких послуг, у тому числі маркетингових, рекламних або консультаційних.

5. Кредит-нота не створює для Покупця обов’язку здійснювати будь-які дії щодо просування товару або стимулювання продажів.

Приклад 2. Як прописати компенсацію за дефекти товару

Розділ ___. Коригування вартості товару

1. У разі виникнення комерційних підстав, включаючи зміну ринкових умов, компенсацію вартості товару або надання додаткової знижки, Постачальник може прийняти рішення про коригування вартості поставленого товару.

2. Таке коригування оформлюється документом Credit Note, який надсилається Покупцеві.

3. Кредит-нота може передбачати:

- зменшення вартості поставленого товару;

- зменшення заборгованості Покупця;

- надання комерційної знижки.

4. Сторони підтверджують, що зазначене коригування не є оплатою послуг, у тому числі маркетингових або рекламних.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити