- Що таке податкова накладна і коли вона складається?

- Правило «першої події»

- Дата виникнення ПЗ при оплаті картками або чеками

- Дата виникнення ПЗ при імпорті послуг

- В яких випадках правило «першої події» не застосовується!

- Яка форма податкової накладної?

- Які є обов’язкові реквізити податкової накладної?

- Порядок та приклади заповнення податкової накладної

- Як відбувається реєстрація податкових накладних?

- Які існують «воєнні» строки реєстрації ПН/РК?

- Які розміри штрафів за несвоєчасну реєстрацію ПН та РК в ЄРПН?

- Як відбувається блокування та розблокування реєстрації податкових накладних?

Що таке податкова накладна і коли вона складається?

Визначення терміну "податкова накладна" в ПКУ немає, хоча йому й присвячено окрему статтю – ст. 201 ПКУ.

Втім, таке визначення є в Порядку №1246 (це Порядок ведення Єдиного реєстру податкових накладних, до якого ми повернемося наприкінці статті).

Податкова накладна – електронний документ, який складається платником ПДВ відповідно до вимог ПКУ в електронній формі у затвердженому в установленому порядку форматі (стандарті) та надсилається для реєстрації у Єдиному реєстрі податкових накладних.

На дату виникнення податкових зобов’язань (далі – ПЗ) платник ПДВ зобов’язаний скласти податкову накладну в електронній формі з використанням кваліфікованого електронного підпису або удосконаленого електронного підпису, що базується на кваліфікованому сертифікаті електронного підпису, уповноваженої платником особи відповідно до вимог Закону України від 05.10.2017 №2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» та зареєструвати її в Єдиному реєстрі податкових накладних у термін, встановлений ПКУ.

Отже, податкова накладна – це документ, який складають в разі постачання на митній території України постачальники (продавці) товарів/послуг – платники ПДВ.

За операціями з постачання послуг нерезидентом на митній території України податкова накладна складається зареєстрованим на території України отримувачем (покупцем) – платником ПДВ таких послуг.

Зверніть увагу, що за ПКУ роботи з метою оподаткування ПДВ дорівнюються до послуг. Тобто, правила складання податкових накладних на роботи такі ж самі, як і для складання податкових накладних на послуги.

Податкова накладна складається на:

- операції, які є об’єктом оподаткування ПДВ (в тому числі, за нульовою ставкою). Їх перелік визначає ст. 185 ПКУ.

- операції, які звільнені від оподаткування ПДВ. Їх перелік визначає ст. 197 ПКУ (а також підр. 2 розд. ХХ ПКУ).

Податкова накладна не складається на:

- операції, які не є об’єктом оподаткування ПДВ (ті, які не зазначені в ст. 185 ПКУ, або зазначені в ст. 196 ПКУ).

Форма такого документа уніфікована (про що далі), але правила її складання в різних випадках – різні. І перше, на що треба звернути увагу, це коли саме, на яку дату виникає обов’язок скласти податкову накладну.

Правило «першої події»

Дата виникнення ПЗ встановлена ст. 188 ПКУ. Це ж є і датою складання податкової накладної.

Базово вона визначається за правилом «першої події» – датою виникнення ПЗ вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

а) дата зарахування коштів від покупця/замовника на рахунок платника податку в банку/небанківському надавачу платіжних послуг як оплата товарів/послуг, що підлягають постачанню, а в разі постачання товарів/послуг, оплата яких здійснюється електронними грошима, – дата зарахування електронних грошей платнику податку як оплата товарів/послуг, що підлягають постачанню, на електронний гаманець, а в разі постачання товарів/послуг за готівку – дата оприбуткування коштів у касі платника податку, а в разі відсутності такої – дата інкасації готівки у банківській установі, що обслуговує платника податку;

б) дата відвантаження товарів, а в разі експорту товарів – дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства, а для послуг – дата оформлення документа, що засвідчує факт постачання послуг платником податку. Для документів, складених в електронній формі, датою оформлення документа, що засвідчує факт постачання послуг платником податку, вважається дата, зазначена у самому документі як дата його складення відповідно до Закону України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні», незалежно від дати накладення електронного підпису.

Дата виникнення ПЗ при оплаті картками або чеками

У разі якщо постачання товарів/послуг здійснюється з використанням кредитних або дебетових карток, дорожніх, комерційних, іменних або інших чеків, датою збільшення ПЗ вважається дата, що засвідчує факт постачання платником податку товарів/послуг покупцю, оформлена податковою накладною, або дата виписування відповідного рахунка (товарного чека), залежно від того, яка подія відбулася раніше.

Дата виникнення ПЗ при імпорті послуг

Датою виникнення ПЗ за операціями з постачання нерезидентами суб’єктам господарювання послуг, місце постачання яких розташоване на митній території України, є дата списання коштів з рахунку платника податку в банку/небанківському надавачу платіжних послуг в оплату послуг або дата оформлення документа, що засвідчує факт постачання послуг нерезидентом, залежно від того, яка з подій відбулася раніше.

В яких випадках правило «першої події» не застосовується!

Частина таких операцій зазначена в ст. 201 ПКУ.

- За щоденними підсумками операцій. Податкова накладна може бути складена за щоденними підсумками операцій (якщо податкова накладна не була складена на ці операції) у разі:

здійснення постачання товарів/послуг за готівку кінцевому споживачеві (який не є платником ПДВ), розрахунки за які проводяться через касу/реєстратори розрахункових операцій та/або програмні реєстратори розрахункових операцій, або через банк, небанківського надавача платіжних послуг чи платіжний пристрій (безпосередньо на рахунок постачальника);

виписки транспортних квитків, готельних рахунків або рахунків, які виставляються платнику ПДВ за послуги зв’язку, інші послуги, вартість яких визначається за показниками приладів обліку, що містять загальну суму платежу, суму податку та податковий номер постачальника (продавця), крім тих, форма яких встановлена міжнародними стандартами;

надання платнику податку касових чеків, що містять суму поставлених товарів/послуг, загальну суму нарахованого податку (з визначенням фіскального та податкового номерів постачальника).

- Безперервне або ритмічне постачання. Платники податку в разі здійснення постачання товарів/послуг протягом періоду, за який складається така податкова накладна, постачання яких має безперервний або ритмічний характер:

покупцям – платникам ПДВ – можуть складати не пізніше останнього дня місяця, в якому здійснено такі постачання, зведені податкові накладні на кожного платника податку, з яким постачання мають такий характер протягом періоду, за який складається така податкова накладна, з урахуванням усього обсягу постачання товарів/послуг відповідному платнику протягом такого місяця;

покупцям – особам, не зареєстрованим платниками податку, – можуть складати не пізніше останнього дня місяця, в якому здійснено такі постачання, зведену податкову накладну з урахуванням всього обсягу постачання товарів/послуг таким покупцям, з якими постачання мають такий характер, протягом такого місяця.

У разі якщо станом на дату складення зазначених податкових накладних сума коштів, що надійшла на рахунок у банку/небанківському надавачу платіжних послуг продавця як оплата (передоплата) за товари/послуги, перевищує вартість поставлених товарів/послуг протягом місяця, таке перевищення вважається попередньою оплатою (авансом), на суму якої складається податкова накладна у загальному порядку не пізніше останнього дня такого місяця.

Зверніть увагу!

Ритмічним характером постачання вважається постачання товарів/послуг одному покупцю два та більше разів на місяць.

- «Умовні» податкові зобов’язання. Є ситуації, в яких доводиться коригувати ПК шляхом визнання (збільшення) ПЗ. Такі випадки прописані в п. 198.5 ПКУ та в п. 199.1 ПКУ. У таких ситуаціях складається зведена податкова накладна не пізніше останнього дня місяця, в якому виникли відповідні податкові зобов’язання.

- Безоплатне постачання та інші випадки перевищення бази оподаткування над ціною постачання. У такому випадку податкова накладна на суму перевищення бази оподаткування над ціною постачання може складатися не окремо за кожною такою операцією, а зведено – на суму таких перевищень за місяць. Зведена податкова накладна в такому випадку складається не пізніше останнього дня місяця, в якому здійснено такі постачання.

Решта операцій зазначена в ст. 187 ПКУ.

- Оплата бюджетними коштами. Датою виникнення ПЗ у разі постачання товарів/послуг з оплатою, здійсненою бюджетними коштами, є дата зарахування таких коштів на рахунок платника податку в банку/небанківському надавачу платіжних послуг або дата отримання відповідної компенсації у будь-якій іншій формі, включаючи зменшення заборгованості такого платника податку за його зобов'язаннями перед бюджетом.

- Експорт товарів. На імпорт товарів податкова накладна не складається. А от на експорт – так!

При здійсненні операцій з вивезення (експорту) товарів платник ПДВ складає податкову накладну на дату завершення оформлення митної декларації. Про це ми писали тут.

Увага!

Попередня (авансова) оплата вартості товарів, що вивозяться за межі митної території України, не змінює значення сум податку, які відносяться до податкового кредиту або податкових зобов'язань такого експортера. Тобто, вона не впливає на дату складання податкової накладної!

- Торгівля з автоматів. У разі постачання товарів або послуг з використанням торговельних автоматів або іншого подібного устаткування, що не передбачає наявності касового апарата, контрольованого уповноваженою на це фізичною особою, датою виникнення ПЗ вважається дата виймання з таких торговельних апаратів або подібного устаткування грошової виручки.

У разі якщо постачання товарів/послуг через торговельні автомати здійснюється з використанням жетонів, карток або інших замінників національної валюти, датою збільшення ПЗ вважається дата постачання таких жетонів, карток або інших замінників національної валюти.

- Будівельні роботи і постачання житла. За операціями з виконання підрядних будівельних робіт суб'єкти підприємницької діяльності (підрядники та субпідрядники) можуть застосовувати касовий метод податкового обліку.

За операціями з першого постачання житла (об’єктів житлової нерухомості), неподільного житлового об’єкта незавершеного будівництва/майбутнього об’єкта житлової нерухомості теж застосовується касовий метод податкового обліку.

Що таке касовий метод?

Касовий метод – метод податкового обліку, за яким дата виникнення ПЗ з ПДВ визначається як:

- дата зарахування (отримання) коштів на рахунки платника податку в банку/небанківському надавачу платіжних послуг, на електронний гаманець у емітента електронних грошей та/або на рахунки в органах, що здійснюють казначейське обслуговування бюджетних коштів, у касу платника податків

- або дата отримання інших видів компенсацій вартості поставлених (або тих, що підлягають поставці) ним товарів (послуг),

а дата віднесення сум податку до податкового кредиту (ПК) визначається як:

- дата списання коштів з рахунків платника податку в банку/небанківському надавачу платіжних послуг, з електронних гаманців у емітента електронних грошей та/або з рахунків в органах, що здійснюють казначейське обслуговування бюджетних коштів, дата видачі з каси платника податків

- або дата надання інших видів компенсацій вартості поставлених (або тих, що підлягають поставці) йому товарів (послуг).

- Довгострокові договори (крім будівництва або першого постачання житла). Датою виникнення ПЗ виконавця за довгостроковими договорами (контрактами), за винятком договорів на будівництво житла (об’єктів житлової нерухомості) та договорів купівлі-продажу неподільного житлового об’єкта незавершеного будівництва або майбутнього об’єкта житлової нерухомості, щодо яких здійснюється їх перше постачання, є дата фактичної передачі виконавцем результатів робіт за такими договорами (контрактами).

Що таке довгостроковий договір (контракт)?

Довгостроковий договір (контракт) – це будь-який договір на виготовлення товарів, виконання робіт, надання послуг з довготривалим (понад один рік) технологічним циклом виробництва, якщо договорами, які укладені на виробництво таких товарів, виконання робіт, надання послуг, не передбачено поетапного їх здавання.

- Відсотки за товарним кредитом. У разі постачання товарів за договорами товарного кредиту (товарної позики, розстрочки), умови яких передбачають сплату (нарахування) відсотків, датою збільшення ПЗ у частині таких відсотків вважається дата їх нарахування згідно з умовами відповідного договору.

- Фінансовий лізинг (оренда). Датою виникнення ПЗ лізингодавця (орендодавця) для операцій з фінансового лізингу (фінансової оренди) є дата фактичної передачі об’єкта фінансового лізингу (фінансової оренди) у володіння та користування лізингоодержувачу (орендарю).

Також спеціальні правила визначення дати виникнення ПЗ встановлені для постачальників теплової енергії, природного газу (крім скрапленого) та інших комунальних послуг (п. 187.10 ПКУ).

Яка форма податкової накладної?

Форму податкової накладної затвердив наказ Мінфіну від 31.12.2015 №1307. Втім, до неї час від часу вносяться зміни, а складати податкову накладну треба за формою, яка діє на дату складання. Актуальний бланк податкової накладної дивіться на нашому сайті за посиланням

Зараз діючою є форма і порядок її заповнення, затверджені наказом Мінфіну №1307 в редакції наказу Мінфіну №400 від 09.08.2024.

Складається податкова накладна тільки в електронній формі. Отже, кожен платник ПДВ повинен мати відповідне програмне забезпечення, а його працівник, який має складати податкові накладні, повинен мати електронний підпис. Крім того, податкові накладні підлягають реєстрації в Єдиному реєстрі податкових накладних (про що далі). Це відбувається шляхом надсилання електронної форми податкової накладної до ДПС, отже, потрібен ще й доступ до Інтернету.

Які є обов’язкові реквізити податкової накладної?

У податковій накладній зазначаються в окремих рядках такі обов'язкові реквізити:

а) порядковий номер податкової накладної;

б) дата складання податкової накладної;

в) повна або скорочена назва, зазначена у статутних документах юридичної особи або прізвище, ім'я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість, – продавця товарів/послуг;

г) податковий номер платника податку (продавця та покупця). У разі постачання/придбання філією (структурним підрозділом) товарів/послуг, яка фактично є від імені головного підприємства – платника податку стороною договору, у податковій накладній, крім податкового номера платника податку, додатково зазначається числовий номер такої філії (структурного підрозділу);

д) повна або скорочена назва, зазначена у статутних документах юридичної особи або прізвище, ім'я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість, – покупця (отримувача) товарів/послуг;

е) опис (номенклатура) товарів/послуг та їх кількість, обсяг. У податковій накладній, що складається за операціями з вивезення товарів за межі митної території України, зазначаються ті одиниці виміру товарів, які застосовуються при оформленні митної декларації на такі товари;

є) ціна постачання без урахування податку;

ж) ставка податку та відповідна сума податку в цифровому значенні;

з) загальна сума коштів, що підлягають сплаті з урахуванням податку;

і) код товару згідно з УКТ ЗЕД, для послуг – код послуги згідно з Державним класифікатором продукції та послуг; платники податків, крім випадків постачання підакцизних товарів та товарів, ввезених на митну територію України, мають право зазначати код товару згідно з УКТ ЗЕД або код послуги згідно з Державним класифікатором продукції та послуг неповністю, але не менше ніж чотири перших цифри відповідного коду;

й) індивідуальний податковий номер;

к) дата та номер митної декларації зазначаються у разі складання платником податкової накладної за операціями з вивезення товарів за межі митної території України;

л) дата та номер договору (контракту) зазначаються у разі складання платником податкової накладної за операціями з вивезення товарів за межі митної території України. У податковій накладній, що складається за операціями з вивезення товарів за межі митної території України на підставі форвардного контракту, зазначається відповідна відмітка про форвардний контракт.

Порядок та приклади заповнення податкової накладної

Наголосимо ще раз, форма (обов’язкові реквізити) та порядок заповнення податкової накладної є загальними для всіх. Однак для різних випадків податкова накладна складається по-різному.

Наведемо найпоширеніші випадки:

- звичайна податкова накладна. Тобто, податкова накладна, яка складається на постачання товарів/послуг, які оподатковуються ПДВ, платнику ПДВ за правилом «першої події»;

- постачання товарів/послуг, звільнених від оподаткування ПДВ;

- постачання неплатнику ПДВ;

- безперервне або ритмічне постачання товарів/послуг;

- отримання послуг від нерезидента;

- податкова накладна за щоденними підсумками операцій;

- експорт товарів;

- безоплатне постачання товарів/послуг.

Розглянемо їх на прикладах та зразках.

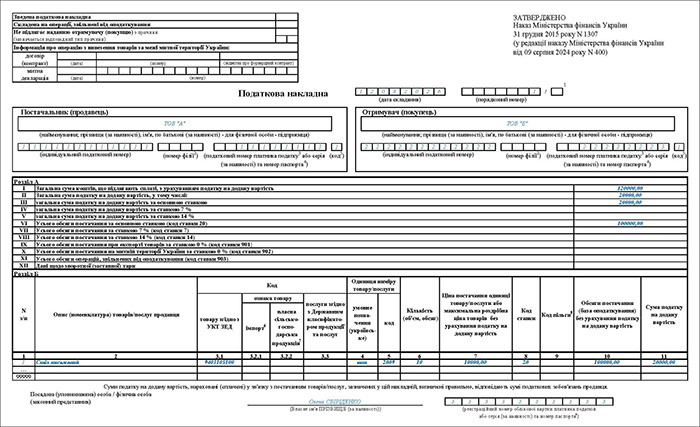

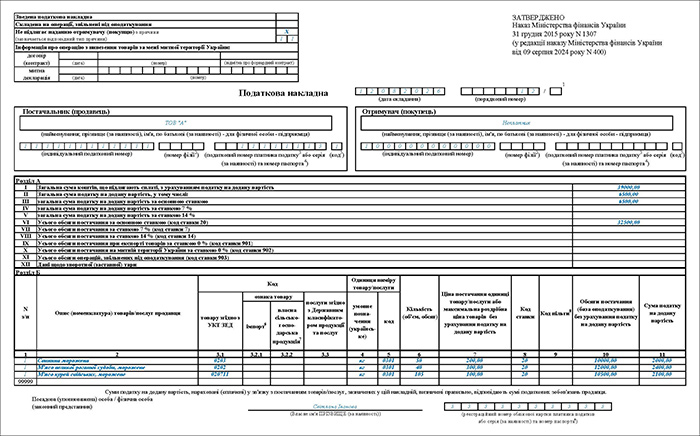

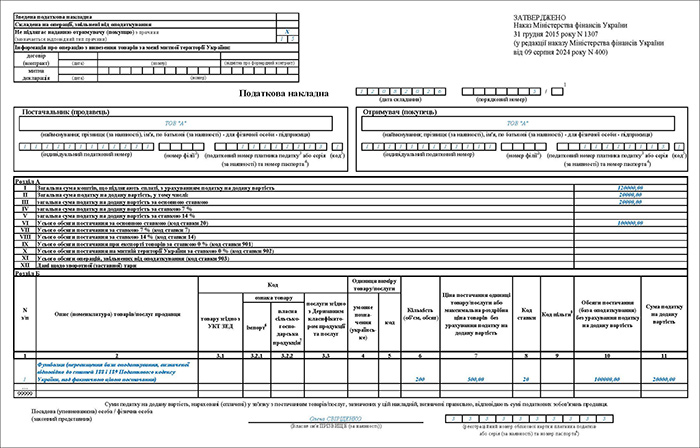

Приклад 1

ТОВ – платник ПДВ поставив ТОВ-платнику ПДВ столи письмові вітчизняного виробництва, 10 штук на суму 120 000 грн, в тому числі ПДВ 20 000 грн. Постачання товарів – перша подія (податкова накладна складається датою складання видаткової накладної, оплата за товари надійшла на наступний день). Як скласти податкову накладну в такому випадку?

Зразок 1 (Завантажити)

Алгоритм заповнення Зразка 1 (Завантажити)

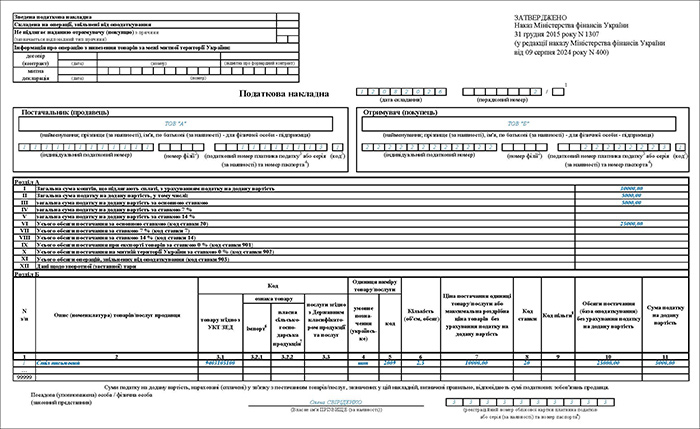

Приклад 2

ТОВ – платник ПДВ отримав від ТОВ-платника ПДВ передоплату (частковий аванс) за столи письмові вітчизняного виробництва. Загальна вартість товару за 10 штук становить 120 000 грн, в тому числі ПДВ 20 000 грн. Сума передоплати – 30 000 грн, у тому числі ПДВ 5 000 грн. Як скласти податкову накладну в такому випадку?

Зразок 2 (Завантажити)

Алгоритм заповнення Зразка 2 (Завантажити)

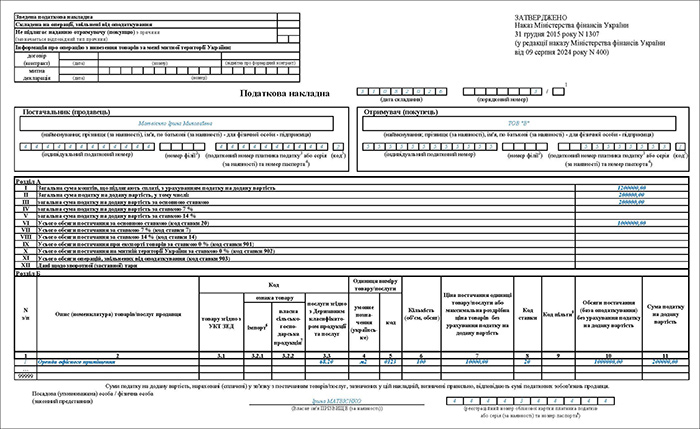

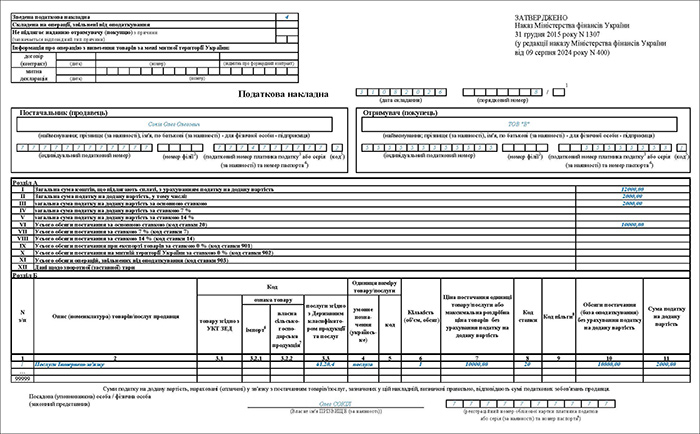

Приклад 3

ФОП – платник ПДВ надав ТОВ-платнику ПДВ послуги (оренда офісу) на суму 1 200 000 грн, у тому числі ПДВ 200 000 грн. Постачання послуг – перша подія (податкова накладна складається датою складання акту приймання-передачі наданих послуг). Як скласти податкову накладну в такому випадку?

Зразок 3 (Завантажити)

Алгоритм заповнення Зразка 3 (Завантажити)

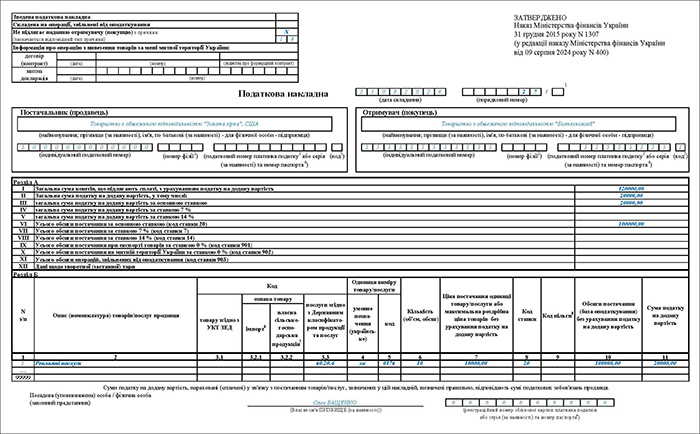

Приклад 4

ТОВ – платник ПДВ отримав послуги реклами від юрособи-нерезидента на суму 100 000 грн. Постачання послуг – перша подія (податкова накладна складається датою складання акту приймання-передачі наданих послуг або іншого документа, який фіксує факт надання послуг). Як скласти податкову накладну в такому випадку?

Зразок 4 (Завантажити)

Алгоритм заповнення Зразка 4 (Завантажити)

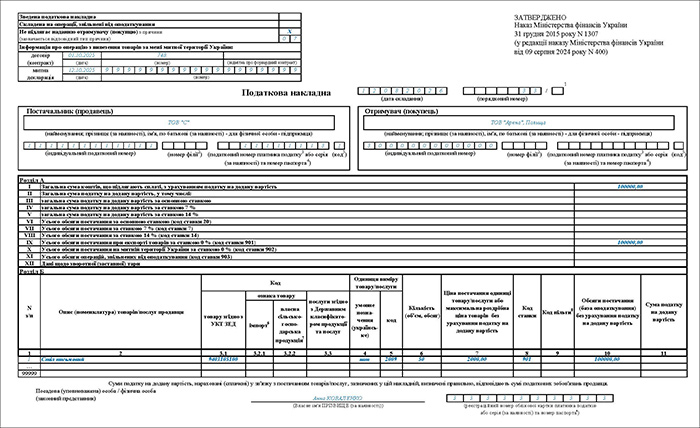

Приклад 5

ТОВ – платник ПДВ торгує в супермаркеті і продає товари виключно фізособам – неплатникам ПДВ. Як скласти податкову накладну за щоденними підсумками операцій?

Зразок 5 (Завантажити)

Алгоритм заповнення Зразка 5 (Завантажити)

Приклад 6

ФОП – платник ПДВ – постачальник послуг інтернет-зв’язку надає послуги згідно з договором юрособі – платнику ПДВ. Надання послуг носить безперервний характер. Як скласти податкову накладну в такому випадку?

Зразок 6 (Завантажити)

Алгоритм заповнення Зразка 6 (Завантажити)

Приклад 7

Платник ПДВ здійснив експорт товарів (столи письмові вітчизняного виробництва), 50 штук на суму 100 000 грн. Як скласти податкову накладну в такому випадку?

Зразок 7. Режим експортного забезпечення (Завантажити)

Алгоритм заповнення Зразка 7 (Завантажити)

Зверніть увагу! Якщо мова йде про сільськогосподарську продукцію, до якої застосовується режим експортного забезпечення, для неї передбачено спеціальні правила складання податкових накладних. Про них ми розповідали тут і тут.

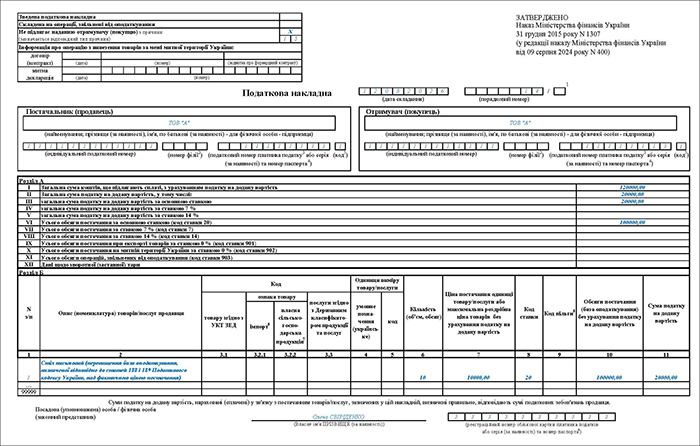

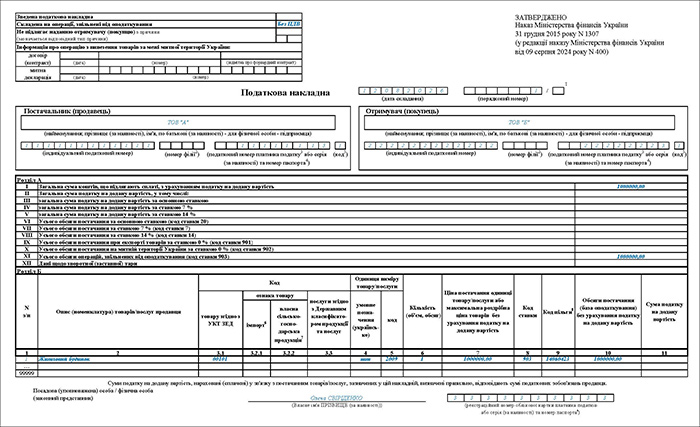

Приклад 8

ТОВ – платник ПДВ безоплатно передав товари (столи письмові вітчизняного виробництва) 10 штук на суму 100 000 грн. ТОВ-платнику ПДВ. Як скласти податкову накладну в такому випадку?

При безоплатному постачанні товарів/послуг, крім постачання товарів, базою оподаткування для яких встановлено максимальні роздрібні ціни, складаються дві податкові накладні: одна на фактичну вартість постачання (нульову), друга на суму перевищення бази оподаткування, визначеної відповідно до ст. 188 і 189 ПКУ, над фактичною ціною постачання.

У податковій накладній, складеній на суму, розраховану виходячи з фактичної ціни постачання у графі 7 (ціна постачання одиниці товару/послуги або максимальна роздрібна ціна товарів без урахування ПДВ) та у графі 10 (обсяг постачання (база оподаткування) без урахування ПДВ) зазначається «0», графа 11 (сума ПДВ) не заповнюється, нулі, прочерки та інші знаки чи символи у цій графі не проставляються. Інші графи такої податкової накладної заповнюються в загальному порядку. Тобто, в нашому випадку це буде Зразок 1, із урахуванням однієї особливості – нульової ціни.

А от друга податкова накладна має свої особливості (див. Зразок 8).

Зразок 8 (Завантажити)

Алгоритм заповнення Зразка 8 (Завантажити)

Приклад 9

Платник ПДВ безоплатно роздав товари (футболки з рекламним написом імпортного виробництва) 200 штук на суму 120 000 грн, у тому числі ПДВ 20 000 грн, фізичним особам – неплатникам ПДВ. Як скласти податкову накладну в такому випадку?

В цьому випадку ситуація подібна до Прикладу 8. Однак, оскільки товари роздавалися фізособам-неплатникам ПДВ, є певна особливість. Про неї ми розповідали в статті «Рекламна безкоштовна роздача продукції: податкові та облікові моменти».

Хоча отримувачів рекламної продукції багато (в Прикладі 9 їх аж 200 осіб), податківці не вимагають складати податкові накладні на кожного такого отримувача – очевидно, тому що вони не є платниками ПДВ. Їм достатньо двох податкових накладних на всю операцію з роздачі рекламної продукції.

При цьому перша податкова накладна буде складена так, як це зазначено в Прикладі 8, але покупець – не платник ПДВ, про що зазначається в даних про нього. Зверніть увагу і на те, що товари в даному випадку імпортного походження.

Друга податкова накладна, складена на перевищення ціни придбання рекламної продукції над нульовою ціною роздачі, може бути як звичайною (складеною на дату роздачі), так і зведеною (складеною за місяць). Але складається вона не на «неплатника», а на самого постачальника (в даних про покупця він зазначає власні дані) – див. Зразок 9.

Зразок 9 (Завантажити)

Алгоритм заповнення Зразка 9 (Завантажити)

Приклад 10

ТОВ – платник ПДВ продав ТОВ-платнику ПДВ товар, звільнений від ПДВ. Як скласти податкову накладну в такому випадку?

Треба пам’ятати головне правило: для операцій, що оподатковуються або звільнені від оподаткування, складаються окремі податкові накладні. Тобто при одночасному постачанні одному отримувачу (покупцю) як оподатковуваних товарів/послуг, так і таких, що звільнені від оподаткування, постачальник (продавець) складає дві окремі податкові накладні.

Це правило не поширюється на операції з постачання товарів/послуг, до яких одночасно застосовуються як нульова ставка, так і основна та/або ставка 7 та/або ставка 14 відс., крім випадків, передбачених Порядком №1307. У такому разі складається одна податкова накладна, у якій заповнюються відповідні графи табличної частини розділу Б і відповідні рядки розділу А.

Ми з вами вище розглянули порядок складання податкової накладної за щоденними підсумками операцій (Приклад 5). А що як протягом дня продавець продавав товари, до яких застосовуються різні ставки ПДВ, або навіть звільнені від ПДВ товари? Як складати податкові накладні в такому випадку, читайте в консультації від ДПСУ.

Також ми з вами розглянули ситуації з безоплатною передачею товарів (Приклад 8 та 9). А що як товар, який безоплатно роздається, звільнений від оподаткування ПДВ? Чи потрібно складати другу податкову накладну на суму перевищення бази оподаткування над фактичною ціною їх постачання? Ні, не потрібно! Про це йдеться в консультації від ДПСУ.

А тепер повернімося до умов Прикладу 10 та подивимось, як скласти податкову накладну на товари, звільнені від ПДВ.

Зразок 10 (Завантажити)

Алгоритм заповнення Зразка 10 (Завантажити)

Як відбувається реєстрація податкових накладних?

Порядок реєстрації податкових накладних наведений в ст. 201 ПКУ та у Порядку ведення Єдиного реєстру податкових накладних, затвердженому постановою КМУ від 29.12.2010 №1246.

Згідно з ними, податкові накладні реєструють постачальники (продавці) – платники ПДВ. За операціями з постачання послуг нерезидентом податкова накладна реєструється зареєстрованим на території України отримувачем (покупцем) – платником ПДВ таких послуг.

Реєстрації підлягають податкові накладні (у тому числі ті, що не надаються отримувачу (покупцю) товарів/послуг, складені за операціями з постачання товарів/послуг, які звільнені від оподаткування, складені за операціями з постачання послуг нерезидентом) незалежно від суми ПДВ в одній податковій накладній.

Зверніть увагу!

Платник ПДВ може зареєструвати податкові накладні тільки в разі наявності в нього так званого «реєстраційного ліміту». Формула для розрахунку такого ліміту наведена в п. 200-1.3 ПКУ. Докладно про цю формулу ми розповідали тут.

Алгоритм реєстрації дуже простий:

- Платник ПДВ відправляє податкову накладну до ДПС і одразу отримує про це квитанцію №1. Датою та часом надання податкової накладної до реєстрації в ЄРПН є дата та час, зафіксовані у цій квитанції.

- ДПС перевіряє отриману податкову накладну на відповідність вимогам щодо її складання (чи діє форма, за якою складена податкова накладна, чи чинний електронний підпис, яким вона підписана, чи є особа, яка склала податкову накладну, платником ПДВ на дату її складання, чи немає помилок при складанні податкової накладної) та реєстрації (чи достатньо у платника ПДВ ліміту для реєстрації такої податкової накладної).

- В разі, якщо все гаразд, податкова накладна реєструється, а платник ПДВ отримує квитанцію №2.

- Якщо надіслані податкові накладні сформовано з порушенням вимог ПКУ, а також у разі зупинення реєстрації податкової накладної відповідно до п. 201.16 ПКУ (яке називають «блокуванням»), протягом операційного дня продавцю/покупцю надсилається квитанція в електронному вигляді у текстовому форматі про неприйняття їх в електронному вигляді або зупинення їх реєстрації із зазначенням причин.

- Друга квитанція в електронній формі надсилається платнику податку протягом операційного дня та є підтвердженням прийняття або неприйняття, або зупинення реєстрації податкової накладної.

Помилки в обов’язкових реквізитах, які ми навели вище (крім коду товару згідно з УКТ ЗЕД), які не заважають ідентифікувати здійснену операцію, її зміст (товар/послугу, що постачаються), період, сторони та суму податкових зобов’язань, не можуть бути причиною неприйняття податкових накладних для реєстрації в ЄРПН.

А якщо платник ПДВ відправив податкову накладну до реєстрації, але не отримав квитанції №2 протягом операційного дня?

Згідно пп. 201.10 ПКУ, якщо протягом операційного дня не надіслано квитанції про прийняття або неприйняття, або зупинення реєстрації податкової накладної, така податкова накладна вважається зареєстрованою в Єдиному реєстрі податкових накладних.

Які існують «воєнні» строки реєстрації ПН/РК?

Ще з 16 січня 2023 року діють нові строки реєстрації в ЄРПН на час війни. Вони діятимуть і протягом шести місяців після місяця, в якому воєнний стан буде припинено або скасовано.

Граничним днем для реєстрації ПН та РК є:

- за І половину місяця (для ПН/РК, складених з 01 по 15 календарний день (включно) календарного місяця) – 5 число (включно) наступного місяця (календарного місяця, наступного за місяцем, в якому вони складені);

- за ІІ половину місяця (для ПН/РК, складених з 16 по останній календарний день (включно) календарного місяця) – 18 число (включно) наступного місяця (календарного місяця, наступного за місяцем, в якому вони складені);

- для РК, складених постачальником товарів/послуг до податкової накладної, складеної на отримувача – платника податку, в яких передбачається зменшення суми компенсації вартості товарів/послуг їхньому постачальнику, – їх слід зареєструвати протягом 18 календарних днів з дня отримання такого РК до ПН отримувачем (покупцем).

Цього правила слід дотримуватися, аби не було штрафів за несвоєчасну реєстрацію ПН та РК.

Які розміри штрафів за несвоєчасну реєстрацію ПН та РК в ЄРПН?

Відповідно до п. 90 підрозділу 2 розділу ХХ ПКУ, штраф за порушення платником ПДВ граничних строків реєстрації ПН/РК у ЄРПН, передбачених п. 89 підрозділу 2 розділу ХХ ПКУ, встановлюється у таких розмірах:

- до 15 календарних днів – 2% суми ПДВ, зазначеної у таких ПН/РК;

- від 16 до 30 календарних днів – 5% такої суми ПДВ;

- від 31 до 60 календарних днів – 10% такої суми ПДВ;

- від 61 до 365 календарних днів – 15% такої суми ПДВ;

- на 366 і більше календарних днів – 25% такої суми ПДВ.

Зверніть увагу!

Штрафи у цих розмірах застосовуються у разі порушення граничних строків реєстрації ПН/РК у ЄРПН із датою складання, починаючи з 16 січня 2023 року. Якщо ж ПН/РК датовані до 16.01.2023 року, то їх несвоєчасна реєстрація тягне за собою накладання штрафу у розмірах, встановлених п. 120-1.1 ПКУ.

З цього правила є й винятки!

- В окремій аналітиці ми розповідали, що платник податків звільняється від відповідальності за несвоєчасну реєстрацію ПН/РК у період дії «ковідного» мораторію з 01.03.2020 по 26.05.2022.

- Який вплив двох мораторіїв, «ковідного» і «воєнного», на застосування штрафів за несвоєчасну реєстрацію ПН/РК, читайте в цій аналітиці.

- Про те, як штрафи за несвоєчасну реєстрацію ПН/РК застосовуються щодо ФОПів – платників ПДВ, ми розповідали в цій аналітиці.

Таблицю із розмірами штрафів за несвоєчасну реєстрацію податкових накладних, а також відповіді на інші питання щодо відповідальності за таке порушення, ви можете знайти в нашій аналітиці: «Які штрафи за несвоєчасну реєстрацію ПН та РК до них у 2026 році?».

Як відбувається блокування та розблокування реєстрації податкових накладних?

Про те, як відбувається блокування реєстрації ПН/РК у 2026 році (алгоритми моніторингу від ДПС та поради щодо мінімізації ризиків), читайте у статті від редакції. А докладний алгоритм дій із розблокування податкових накладних ви знайдете у цій аналітиці.

Де почитати більше про податкові накладні?

- Бланк Податкової накладної дивіться на нашому сайті за посиланням. А ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 1000 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Форму податкової накладної затверджено Наказом Мінфіну від 31.12.2015 №1307 «Про затвердження форми податкової накладної та Порядку заповнення податкової накладної» (із змінами і доповненнями).

- Докладна інструкція зі складання та реєстрації податкової накладної (+10 прикладів заповнення ПН) – за цим посиланням.

- Бланк таблиці даних платника податку на додану вартість, терміни її подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням. Форму таблиці даних платника ПДВ затверджено Постановою КМУ від 11.12.2019 №1165 (із змінами і доповненнями).

- Інструкцію із заповнення і подання Таблиці даних платника ПДВ від редакції «Дебет-Кредит» читайте за посиланням.

- Про те, як відбувається блокування реєстрації ПН/РК у 2026 році читайте у статті від редакції, докладний алгоритм дій із розблокування податкових накладних – ось тут, а про те, які існують штрафи за несвоєчасну реєстрацію ПН та РК до них у 2026 році – у цьому довіднику.

- Всі новини від редакції «Дебет-Кредит» щодо податкової накладної дивіться за посиланням, а про блокування ПН/РК – ось тут.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз