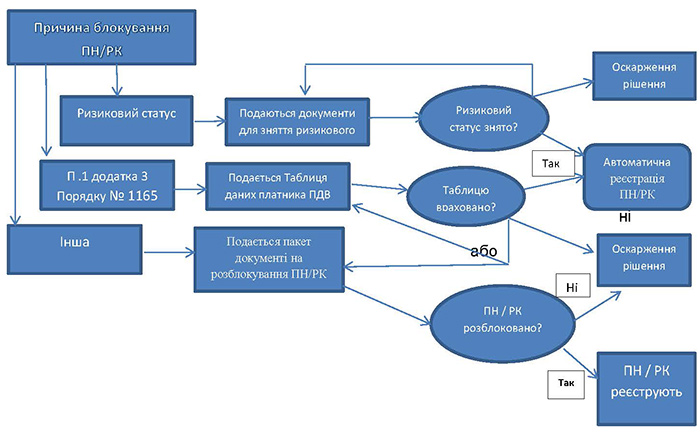

- Який загальний алгоритм зозблокування ПН/рк?

- Що робити, якщо присвоєно «ризиковий» статус?

- Які документи подавати до ДПС, якщо ви хочете позбутись ризиковго статусу?

- Що робити, якщо у скасуванні ризикового статусу відмовлено?

- Автоматична реєстрація після скасування ризикового статусу

- Що робити, якщо ПН/РК заблоковано з причини, наведеної в п. 1 додатка 3?

- Як відбувається автоматична реєстрація ПН/РК після врахування Таблиці

- А якщо блокування відбулося з інших причин?

- Особливості складання Пояснення для розблокування ПН/РК

- Що робити, якщо отримано відмову в реєстрації ПН/РК?

Який загальний алгоритм зозблокування ПН/рк?

Нагадаємо, що на сьогодні питання щодо блокування/розблокування ПН/РК регулюються:

- Порядком зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженим постановою КМУ від 11.12.2019 №1165 (далі – Порядок блокування №1165);

- Порядком розгляду скарги щодо рішення про відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, про неврахування таблиці даних платника податку на додану вартість, про відповідність платника податку на додану вартість критеріям ризиковості платника податку, затвердженим постановою КМУ від 11.12.2019 №1165 (далі – Порядок розгляду скарги №1165);

- Порядком прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних, затвердженим наказом Мінфіну від 12.12.2019 №520 (далі – Порядок №520).

Алгоритм розблокування ПН/РК

У разі зупинення реєстрації ПН/РК в ЄРПН податковий орган протягом операційного дня надсилає в автоматичному режимі платникові податку відповідну квитанцію. У цій квитанції слід переглянути причину блокування. Це може бути, наприклад:

- присвоєння ризикового статусу платнику ПДВ;

- причина, зазначена в п. 1 додатка 3 Порядку блокування №1165 («обсяг постачання товару/послуги згідно з кодом УКТЗЕД/ДКПП/умовним кодом такого товару, зазначений у ПН/РК… перевищує величину залишку …»).

Що робити, якщо присвоєно «ризиковий» статус?

Якщо причиною блокування ПН/РК став ризиковий статус платника ПДВ, то насамперед потрібно позбутися цього статусу.

Це можна зробити у будь-який момент (строків давності для цього немає), – не обов’язково чекати блокування ПН/РК, а можна зробити і заздалегідь.

Перелік документів, які необхідно для цього подати до комісії регіонального рівня, наведено у п. 6 Порядку блокування №1165. Йдеться про інформацію та копії наведених нижче документів:

- договори, зокрема зовнішньоекономічні контракти, з додатками до них;

- договори, довіреності, акти керівного органу платника податку, якими оформлено повноваження осіб, що одержують продукцію в інтересах платника податку для здійснення операції;

- первинні документи щодо постачання/придбання товарів/послуг, зберігання і транспортування, навантаження, розвантаження продукції, складські документи (інвентаризаційні описи), в тому числі рахунки-фактури/інвойси, акти приймання-передачі товарів (робіт, послуг) з урахуванням наявних типових форм та галузевої специфіки, накладні;

- розрахункові документи та/або банківські виписки з особових рахунків;

- документи щодо підтвердження відповідності продукції (декларації про відповідність, паспорти якості, сертифікати відповідності), наявність яких передбачено договором та/або законодавством;

- інші документи, що підтверджують невідповідність платника податку критеріям ризиковості платника податку.

Як бачимо, перелік документів чималий і містить практично всі документи, що утворюються у процесі господарської діяльності.

Внаслідок цього між податківцями та платниками ПДВ вже не перший рік тривають спори, коли перші відмовляють у знятті ризикового статусу через недостатність поданих документів, а другі – вимагають від податківців не відмовляти, а зазначити, яких саме документів забракло. Подекуди такі спори закінчуються в суді.

Які документи подавати до ДПС, якщо ви хочете позбутись ризиковго статусу?

Якщо ви вирішили позбутися ризикового статусу, то маєте надати органу ДПС, в якому перебуваєте на обліку:

- повідомлення про подання інформації та копій документів щодо невідповідності платника податку критеріям ризиковості платника податку (ідентифікатор форми J(F)13149);

- документ довільного формату (ідентифікатор форми J/F1360102), до якого додаються файли із поясненням та копіями документів.

У цьому документі треба заповнити обов’язкові поля форми таким чином:

- номер – порядковий номер документа, що додається;

- назва документа – вказується назва документа, що додається;

- номер документа – номер документа, що додається;

- дата документа – дата такого документа;

- у поле «Найменування файлу документа» форми необхідно додати електронну копію документа у форматі PDF або PNG або JPG.

Пояснення та копії документів, подані платником податку, комісія регіонального рівня розглядає протягом семи робочих днів, що настають за датою їхнього надходження, та приймає відповідне рішення. Воно надсилається до Електронного кабінету платника податків.

Що робити, якщо у скасуванні ризикового статусу відмовлено?

Тут платник ПДВ має два варіанти дій:

1) спробувати усунути причини ризикового статусу (якщо про них можна здогадатися з інформації, наданої ДПС) і повторно подати пакет документів. Зверніть увагу на те, що кількість спроб зняти ризиковий статус законом не обмежується – тобто такий пакет документів можна подавати скільки завгодно разів;

2) або подати скаргу до ДПС України на рішення про відмову у знятті ризикового статусу. Скарга подається за формою, наведеною в додатку 3 до Порядку розгляду скарги №1165, протягом 10 робочих днів, що настають за днем прийняття рішення комісією регіонального рівня. Цей варіант варто застосовувати тоді, коли платник ПДВ вважає, що статус ризикового йому присвоїли безпідставно або з причин, які від нього не залежать і які він усунути не може (наприклад, якщо ризиковий статус присвоїли контрагенту). У разі відмови у задоволенні скарги можна звернутися до суду.

Якщо ризиковий статус буде знято внаслідок вказаних вище дій, то ПН/РК, які були заблоковані саме через ризиковий статус платника, мають бути зареєстровані в ЄРПН в автоматичному порядку, але за певних умов.

Автоматична реєстрація після скасування ризикового статусу

Відповідно до п. 6-1 Порядку блокування №1165 у разі прийняття комісією регіонального рівня рішення про невідповідність платника ПДВ критеріям ризиковості за результатами розгляду інформації та копій документів, поданих таким платником, або прийняття комісією центрального рівня рішення про задоволення скарги та скасування рішення комісії регіонального рівня про відповідність платника ПДВ критеріям ризиковості, наступного робочого дня після дати прийняття такого рішення підлягають автоматичній реєстрації ПН/РК, якщо одночасно виконуються такі умови:

- реєстрацію таких ПН/РК зупинено на підставі відповідності платника ПДВ критеріям ризиковості згідно з рішеннями, прийнятими починаючи з дати останнього включення платника ПДВ до переліку ризикових платників податку, до дати подання інформації та копій документів, за результатами розгляду яких прийняте рішення про невідповідність критеріям ризиковості платника ПДВ;

- дата подання для реєстрації в ЄРПН таких ПН/РК припадає на період, що не перевищує 180 днів до дати подання інформації та копій документів, за результатами розгляду яких прийняте рішення про невідповідність критеріям ризиковості платника ПДВ або рішення про відповідність критеріям ризиковості платника ПДВ, яке було скасоване комісією регіонального рівня на підставі скарги від платника податку.

- на початок операційного дня, протягом якого здійснюється така автоматична реєстрація в ЄРПН, операції в таких ПН/РК не відповідають критеріям ризиковості здійснення операцій, за винятком ПН/РК, складених платником ПДВ, який відповідає хоча б одному показнику, за яким визначається позитивна податкова історія платника ПДВ, згідно з додатком 2 до цього Порядку блокування №1165;

- на початок операційного дня, протягом якого здійснюється така автоматична реєстрація в ЄРПН, стосовно платника податку немає чинного рішення про його відповідність критеріям ризиковості;

- сума ПДВ, зазначена в ПН/РК, прийнятих для реєстрації в ЄРПН, у кожному з шести останніх послідовних календарних місяців, що передують місяцю подання інформації та копій документів, поданих платником податку для підтвердження невідповідності критеріям ризиковості, у місяці, у якому подано таку інформацію та копії документів, та в місяці, в якому здійснюється така автоматична реєстрація, не перевищує значення показника Рмакс для кожного із зазначених місяців!

Pмакс – Розраховується за такою формулою: Pмакс = Pнайб × 1,4, де

Pнайб – найбільша місячна сума ПДВ, зазначена в ПН/РК, зареєстрованих в ЄРПН за останні 12 звітних (податкових) періодів, які передують місяцю, в якому ПН/РК прийнято для реєстрації в ЄРПН та за які настав граничний строк подання декларації з ПДВ.

- щодо таких ПН/РК комісією регіонального рівня не прийнято рішення про реєстрацію/відмову в реєстрації відповідно до Порядку №520;

- у день такої автоматичної реєстрації в ЄРПН наявна достатня сума реєстраційного ліміту.

Що робити, якщо ПН/РК заблоковано з причини, наведеної в п. 1 додатка 3?

Ця причина, як правило, пов’язана із тим, що товар (послуга), вказані у заблокованих ПН/РК, не зазначені у врахованій Таблиці даних платника ПДВ (далі – Таблиця).

Отже, потрібно щодо них подати таку Таблицю.

Для попередження зупинення податкових накладних/розрахунків коригування в ЄРПН суб’єктам господарювання реального сектору економіки рекомендується подати Таблицю даних платника податку на додану вартість (форма j(f) 1312303). Таблицю рекомендується подавати платникам ПДВ, які здійснюють діяльність, пов'язану, зокрема, з:

- виробництвом;

- будівництвом;

- наданням послуг (транспортних, бухгалтерських, охорони тощо);

- виконанням різного роду робіт;

- сільськогосподарським товаровиробництвом тощо.

Таблиця повинна містити інформацію щодо специфіки діяльності платника ПДВ, зокрема про види економічної діяльності (КВЕД), коди товарів (УКТЗЕД), послуг (ДКПП), які придбаються та реалізуються.

До Таблиці обов'язково надають пояснення, в якому зазначають вид діяльності з посиланням на податкову та іншу звітність платника податку. У поясненні зазначають специфіку діяльності (суть господарської діяльності) та обґрунтування необхідності використання Таблиці даних платника податку на додану вартість; найманих працівників, задіяних у господарській діяльності; наявність ліцензії/дозвільних документів/допусків тощо, необхідних для здійснення діяльності (у разі необхідності); основні фонди/засоби, матеріальні активи, транспортні засоби, земельні угіддя тощо, які використовуються в діяльності на правах власності чи оренди.

Звертаємо увагу:

- у разі ведення декількох видів діяльності доцільно буде подати Таблицю окремо на кожен з них;

- Таблицю з кодами, на які вже є врахована Таблиця, не потрібно подавати повторно;

- при поданні до ДПС Таблиці враховуйте відповідність виду економічної діяльності платника та кодів товарів (послуг), що постачаються (реалізуються) платником на території України;

- надавайте лише достовірну інформацію. Подана інформація має відповідати показникам податкової звітності. Наприклад, сумнівною є ситуація подання Таблиці с/г товаровиробником на реалізацію власної с/г продукції, у якого відсутня інформація про наявні земельні ресурси, трудові ресурси, власна або орендована техніка для виконання робіт, придбання послуг з оброблення землі, збирання урожаю тощо;

- дотримуйтесь принципу відповідності кодів товарів (послуг), що постачаються (реалізовуються) платником, та наявних у платника основних засобів, працівників, необхідних для виробництва та реалізації таких товарів (послуг). Наприклад, платник подає Таблицю на реалізацію транспортних послуг і при цьому у нього відсутнє придбання чи оренда транспортних засобів, відображення відповідних об'єктів оподаткування у податковій та фінансовій звітності, формі №20-ОПП;

- якщо підприємство займається вирощуванням с/г продукції, слід надати статистичну звітність за ф. №4-СГ, 37-СГ, 29-СГ, яка свідчить про посіви та зібраний урожай;

- основним критерієм, за яким Комісія приймає рішення про врахування Таблиці, є підтвердження наявності достатньої матеріально-технічної бази та людських ресурсів для ведення господарської діяльності (пояснення мають розкривати суть господарських операцій, тобто розкривати економічну вигоду, виправданість ризику і ділову мету). Результатом такої діяльності є відповідний рівень сплати платежів до бюджету.

ДПС розробила та розмістила інфографіку щодо правил заповнення Таблиці даних платниками ПДВ. Ми її наводили у статті «Заповнення та подання таблиці даних платниками ПДВ: алгоритм від ДПС».

Але ця Таблиця могла бути раніше подана і навіть врахована, а потім врахування Таблиці скасували, зокрема через ризиковий статус підприємства.

Якщо після подання Таблиці (із поясненнями) отримано рішення про її неврахування, то необхідно проаналізувати причини та вжити заходів щодо усунення недоліків (надати розширені пояснення, більше підтвердних документів тощо).

У разі повторного неврахування Таблиці платник ПДВ має два варіанти:

- він може або ще раз повторити процедуру, додавши додаткові документи та удосконаливши пояснення. Річ у тім, що закон не обмежує кількість разів подання Таблиць платником ПДВ. Тому не вийшло раз, можна спробувати ще раз і подати наново;

- або може оскаржити рішення про неврахування Таблиці до ДПС України. Форму Скарги щодо рішення про неврахування таблиці даних платника податку на додану вартість наведено в додатку 2 до Порядку розгляду скарги №1165. Процедуру розгляду цієї скарги також прописано у зазначеному Порядку. Так, платник ПДВ має подати скаргу протягом 10 робочих днів, що настають за днем прийняття рішення комісією регіонального рівня. За результатами розгляду скарги комісія центрального рівня протягом 10 календарних днів з дня отримання такої скарги приймає рішення про задоволення скарги та скасовує рішення комісії регіонального рівня або залишає скаргу без задоволення та рішення комісії регіонального рівня без змін. А платник ПДВ в разі негативної відповіді може піти і далі – оскаржити таке рішення в суді.

Після того, як Таблицю даних буде враховано, ПН/РК, які були заблоковані із вищевказаної причини, мають бути автоматично зареєстровані в ЄРПН, але також за певних умов!

Як відбувається автоматична реєстрація ПН/РК після врахування Таблиці

Згідно з п. 16-1 Порядку блокування №1165 у разі прийняття комісією регіонального рівня рішення про врахування Таблиці або прийняття комісією центрального рівня рішення про задоволення скарги та скасування рішення комісії регіонального рівня про неврахування Таблиці, ПН/РК, реєстрацію яких зупинено відповідно до п. 1 додатка 3 до зазначеного Порядку, до дня, що передує даті прийняття одного із зазначених рішень, підлягають автоматичній реєстрації в ЄРПН на п’ятий робочий день, що настає за днем прийняття такого рішення, якщо одночасно виконується низка умов.

Перед тим як перейти до розгляду умов, зазначимо, що згідно з проєктом змін до Порядку блокування №1165, які ДПС оприлюднила тут, перший абзац п. 16-1 Порядку блокування №1165, який наведено вище, буде викладено в новій редакції. Зміст його такий самий, як і в наведеній вище діючій редакції за одним винятком: автоматичній реєстрації підлягатимуть ПН/РК, реєстрацію яких було зупинено відповідно до п. 1 додатка 3 до зазначеного Порядку в разі не лише «звичайного» врахування Таблиці чи врахування після оскарження рішення про її неврахування, а й врахування Таблиці відповідно до п. 18 Порядку блокування №1165 (тобто автоматичного врахування Таблиці).

Умови для автоматичної реєстрації ПН/РК такі:

- відсутнє рішення контролюючого органу про неврахування Таблиці відповідно до п. 19 Порядку блокування №1165;

- у ПН/РК зазначені операції з кодами товарів та послуг згідно з УКТЗЕД/умовним кодом, що відображені у такій Таблиці, та операції, які на початок операційного дня, протягом якого здійснюється така автоматична реєстрація в ЄРПН, не відповідають критеріям ризиковості здійснення операцій згідно з додатком 3 Порядку блокування №1165;

- на початок операційного дня, протягом якого здійснюється така автоматична реєстрація в ЄРПН, стосовно платника податку немає чинного рішення про відповідність критеріям ризиковості;

- сума ПДВ, зазначена в ПН/РК, прийнятих для реєстрації в ЄРПН, у кожному з шести останніх послідовних календарних місяців, що передують даті автоматичної реєстрації ПН/РК, та місяці, у якому здійснюється така автоматична реєстрація, не перевищує значення показника Рмакс для кожного із зазначених місяців;

- такі ПН/РК складені та подані для реєстрації в ЄРПН не раніше календарного місяця, що передує місяцю, у якому комісією регіонального рівня прийняте рішення про врахування Таблиці або рішення про неврахування Таблиці, яке було скасовано;

- щодо таких ПН/РК комісією регіонального рівня не прийнято рішення про реєстрацію/відмову в реєстрації ПН/РК в ЄРПН відповідно до Порядку №520;

- у день такої автоматичної реєстрації в ЄРПН наявна відповідна сума реєстраційного ліміту.

А якщо блокування відбулося з інших причин?

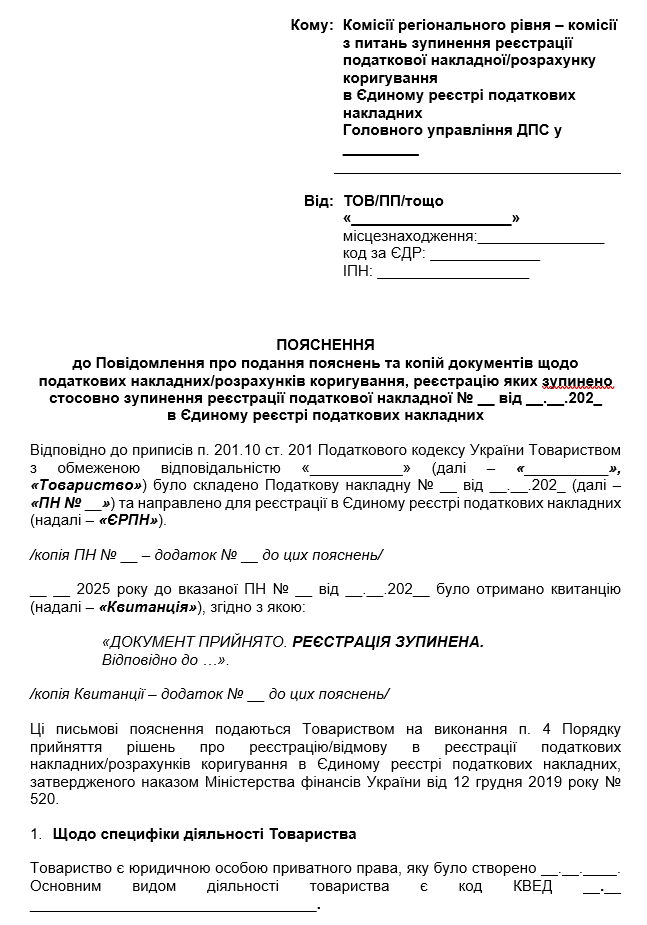

Вище ми розглянули дві причини, ліквідація яких призведе до автоматичної реєстрації заблокованих ПН/РК. Тому подавати окремий пакет документів для розблокування буде не потрібно. Якщо ж причина блокування інша, то слід написати Пояснення (зразок якого ми наводимо нижче) і подати його з «розблокувальним» пакетом документів до ДПС.

Згідно з п. 6 Порядку №520 платник податку має право це зробити протягом 365 календарних днів, що настають за датою виникнення податкового зобов’язання, відображеного у заблокованих ПН/РК.

Пояснення і копії документів подаються до ДПС разом з Повідомленням про подання пояснень та копій документів щодо податкових накладних/розрахунків коригування, реєстрацію яких зупинено (код форми – J/F 1312603).

За роз’ясненнями податківців до вказаного Повідомлення потрібно завантажити копії необхідних підтвердних документів у форматі PDF. Рекомендовано додавати не більше 100 додатків. Розмір вкладень (у форматі PDF) не повинен перевищувати 2 Мб.

Перелік документів, копії яких можуть бути додані до Повідомлення, наведено в п. 5 Порядку №520, це:

- договори, зокрема зовнішньоекономічні контракти, з додатками до них;

- договори, довіреності, акти керівного органу платника податку, якими оформлено повноваження осіб, що одержують продукцію в інтересах платника податку для здійснення операції;

- первинні документи щодо постачання/придбання товарів/послуг, зберігання і транспортування, навантаження, розвантаження продукції, складські документи (інвентаризаційні описи), у тому числі рахунки-фактури/інвойси, акти приймання-передачі товарів (робіт, послуг) з урахуванням наявності певних типових форм і галузевої специфіки, накладні;

- розрахункові документи та/або банківські виписки з особових рахунків;

- документи щодо підтвердження відповідності продукції (декларації про відповідність, паспорти якості, сертифікати відповідності), наявність яких передбачено договором та/або законодавством.

Особливості складання Пояснення для розблокування ПН/РК

Типової форми документа під назвою Пояснення не затверджено. Але зазначимо, що пояснення мають чи не найважливіше значення в питанні розблокування ПН/РК. Часто в реєстрації відмовляють саме через відсутність чи недостатність пояснень. Тож під час підготовки пакету «розблокувальних» документів їм необхідно приділити особливу увагу.

Мета пояснень – систематизувати та викласти у легкій, зручній та зрозумілій формі основні відомості про платника податків, а також надати чіткі, повні та документально підтверджені відомості про реальність здійснення господарської операції, стосовно якої була зупинена реєстрація ПН/РК.

Виходячи з практики успішного розблокування ПН/РК, Пояснення рекомендуємо складати із таких розділів:

1) загальні відомості щодо підприємства;

2) відомості про технологічний/виробничий процес (залучення підрядників тощо);

3) відомості, що підтверджують наявність необхідних основних засобів (далі – ОЗ), трудових ресурсів тощо. Орієнтовний перелік документів до цього розділу такий:

- наявність приміщень: договори оренди з актами приймання-передачі та доказами оплати послуг із оренди за певний період; документи, що підтверджують право власності на об’єкти нерухомості та понесення витрат на утримання такої нерухомості, податкові накладні з квитанціями про реєстрацію;

- наявність земельних ділянок: договори купівлі-продажу, витяги з Держреєстру прав на нерухоме майно, звітність щодо землі;

- наявність інших ОЗ: роздруківка оборотно-сальдової відомості за рахунком 10; договори купівлі-продажу з видатковими накладними та доказами оплати таких ОЗ (виробниче обладнання, комп’ютерна техніка, автомобілі тощо); свідоцтва про реєстрацію транспортних засобів, ПН із квитанціями про реєстрацію тощо;

- відомості про подані форми №20-ОПП: копії форм №20-ОПП та квитанцій про їх приймання;

- відомості про трудові ресурси: штатний розпис, відомості про нарахування заробітної плати за останні 3 місяці, звітність з ПДФО та ЄСВ за останні 3 місяці (Податковий розрахунок) та платіжні документи, що підтверджують сплату податків; договори підряду, акти до таких договорів та докази оплати послуг (наприклад, за останні 3 місяці);

4) відомості про господарську операцію: повністю описується господарська операція з посиланням на першу подію, яка і стала підставою для направлення на реєстрацію ПН, та прикріплюються документи, що підтверджують відповідний факт.

Орієнтовний перелік документів до цього розділу:

- виробництво продукції: накладні на придбання сировини та матеріалів тощо; договори та акти про надання послуг сторонніх організацій; документи, що підтверджують факт отримання готової продукції тощо;

- продаж товару: договір (із покупцем товару), видаткова накладна (товаророзпорядчі документи), ТТН, договори із перевізниками, акти наданих послуг з перевезення та оплата таких послуг, документи щодо зберігання товару (складські документи – приймання та видача), довіреності на отримання товару тощо;

5) відомості про аналогічні операції, за якими вже були зареєстровані ПН/РК. У разі заповнення цього розділу можна навести приклади 3 – 5 попередніх зареєстрованих ПН щодо таких самих (ідентичних) господарських операцій (можна й з іншими контрагентами) із квитанціями про їх реєстрацію. Мета цього розділу – документально підтвердити систематичність здійснення діяльності та реєстрацію аналогічних ПН/РК.

Зразок. Пояснення для розблокування ПН/РК

Відповідно до п. 9 Порядку №520 за результатами розгляду поданих письмових пояснень та копій документів комісія регіонального рівня протягом 5 робочих днів, що настають за днем їх отримання, може, зокрема, надіслати повідомлення про необхідність надання додаткових пояснень та/або документів, необхідних для прийняття рішення про реєстрацію ПН/РК в ЄРПН.

Платник податку має право подати до органу ДПС додаткові пояснення та копії документів на підтвердження інформації, зазначеної у ПН/РК, протягом 5 робочих днів з дня, наступного за днем отримання повідомлення.

Додаткові письмові пояснення та копії документів слід подавати разом із Повідомленням про подання додаткових пояснень та/або копій документів, необхідних для розгляду питання прийняття комісією регіонального рівня рішення про реєстрацію податкової накладної/розрахунку коригування в ЄРПН (код форми J1307801) та прикріпленого до Повідомлення додатка (код форми J1360102).

Комісія регіонального рівня розглядає подані пояснення та копії документів протягом 5 робочих днів та приймає одне з рішень:

- про реєстрацію ПН/РК, після чого ПН/РК реєструється в ЄРПН (за наявності реєстраційного ліміту);

- про відмову в реєстрації ПН/РК.

Що робити, якщо отримано відмову в реєстрації ПН/РК?

Якщо після подання «розблокувальних» документів отримано відмову в реєстрації ПН/РК, платник ПДВ має право оскаржити таке рішення в адміністративному або в судовому порядку. Для оскарження в адміністративному порядку слід подати скаргу до комісії центрального рівня (ДПС України).

Зверніть увагу!

Подати скаргу потрібно протягом 10 робочих днів після отримання рішення про відмову в реєстрації ПН/РК. Якщо цей строк пропустити, то оскаржувати доведеться вже в суді.

Скарга подається в електронному вигляді за формою, затвердженою в додатку 1 до Порядку розгляду скарги №1165 (код форми J/F 1313203). У формі цього документа передбачено, зокрема, графу «інформацію про причини незгоди платника податку з рішенням комісії регіонального рівня». У ній необхідно обґрунтувати причини незгоди з рішенням комісії регіонального рівня.

Платник податку має право додавати до скарги пояснення та копії документів, що підтверджують інформацію, зазначену в ПН/РК, реєстрацію яких зупинено (п. 11 Порядку розгляду скарги №1165).

Тобто якщо подання «розблокувальних» документів до регіональних комісій обов’язкове, то під час подання скарги до ДПС України їх подати бажано. Це можуть бути як ті самі документи, що подавалися в «розблокувальному» пакеті, так і їхній «вдосконалений» варіант.

Комісія центрального рівня протягом 10 календарних днів розглядає скаргу та приймає одне з рішень:

- або задовольняє скаргу та скасовує рішення комісії регіонального рівня про відмову в реєстрації ПН/РК в ЄРПН, після чого ПН/РК реєструється в ЄРПН за умови наявного ліміту;

- або залишає скаргу без задоволення та рішення комісії регіонального рівня про відмову в реєстрації ПН/РК в ЄРПН без змін.

У разі коли скаргу залишено без задоволення, платник податку має право оскаржити зазначене рішення в судовому порядку.

У разі набрання чинності рішенням суду про зобов’язання зареєструвати ПН/РК такі ПН/РК підлягають реєстрації.

Де почитати більше про податкові накладні?

- Бланк Податкової накладної дивіться на нашому сайті за посиланням. А ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 1000 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Форму податкової накладної затверджено Наказом Мінфіну від 31.12.2015 №1307 «Про затвердження форми податкової накладної та Порядку заповнення податкової накладної» (із змінами і доповненнями).

- Докладна інструкція зі складання та реєстрації податкової накладної (+10 прикладів заповнення ПН) – за цим посиланням.

- Бланк таблиці даних платника податку на додану вартість, терміни її подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням. Форму таблиці даних платника ПДВ затверджено Постановою КМУ від 11.12.2019 №1165 (із змінами і доповненнями).

- Інструкцію із заповнення і подання Таблиці даних платника ПДВ від редакції «Дебет-Кредит» читайте за посиланням.

- Про те, як відбувається блокування реєстрації ПН/РК у 2026 році читайте у статті від редакції, докладний алгоритм дій із розблокування податкових накладних – ось тут, а про те, які існують штрафи за несвоєчасну реєстрацію ПН та РК до них у 2026 році – у цьому довіднику.

- Всі новини від редакції «Дебет-Кредит» щодо податкової накладної дивіться за посиланням, а про блокування ПН/РК – ось тут.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити