- Як зупиняють реєстрацію ПН/РК?

- Який алгоритм моніторингу «звичайних» ПН/РК?

- Які є ознаки безумовної реєстрації «звичайних» ПН/РК

- Алгоритм моніторингу ПН-РЕЗ та РК-РЕЗ

- Які є ознаки безумовної реєстрації для ПН-РЕЗ та РК-РЕЗ-1?

- Таблиця даних платника ПДВ

- Які умови автоматичного врахування Таблиці?

- Критерії ризиковості платника ПДВ

- Показники позитивної податкової історії

- Критерії ризиковості здійснення операцій

До Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого постановою КМУ від 11.12.2019 №1165 (далі – Порядок №1165), досить часто вносять ті чи інші зміни, спрямовані на його «покращення». Втім, останні зміни вносили постановою №1048, тобто, останні півроку цей Порядок залишається постійним.

Нагадаємо діючий порядок блокування ПН/РК та закцентуємо увагу на тому, які ПН/РК уникають блокування.

Як зупиняють реєстрацію ПН/РК?

Порядком №1165 передбачено два алгоритми моніторингу ПН/РК:

- для «звичайних» ПН РК;

- для ПН/РК, що оформляються при експорті товарів, на які поширюється режим експортного забезпечення (далі – РЕЗ) відповідно до п. 97 підрозд. 2 розділу ХХ ПКУ (далі – ПН-РЕЗ, РК-РЕЗ).

Тож розглянемо кожен з цих алгоритмів окремо.

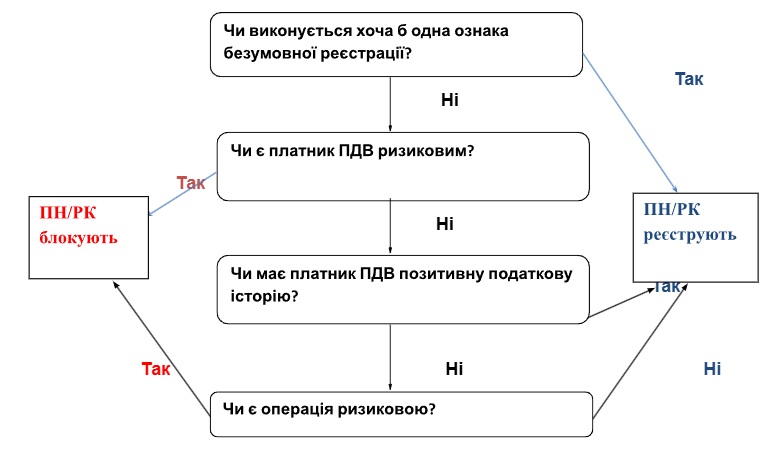

Який алгоритм моніторингу «звичайних» ПН/РК?

Після надходження ПН/РК на реєстрацію в ЄРПН і перед тим, як прийняти рішення, – зареєструвати їх чи заблокувати, ці документи проходять автоматизований моніторинг.

Схематично алгоритм цього моніторингу можна зобразити так:

Які є ознаки безумовної реєстрації «звичайних» ПН/РК

ПН та РК (крім ПН-РЕЗ та РК-РЕЗ; РК на зменшення суми компенсації; РК, складених на неплатника податку, за винятком РК, визначених пп. 7 п. 3 Порядку №1165 – див. далі) не блокуються, якщо відповідають хоча б одній з ознак безумовної реєстрації, які визначено у п. 3 Порядку №1165. Перелік таких ознак наведено в таблиці 1.

Таблиця 1. Ознаки безумовної реєстрації «звичайних» ПН/РК

| № з/п |

Норма Порядку №1165 |

Суть ознаки | |

| Станом на зараз | Після змін | ||

| 1 | Пп. 1 п. 3 | ПН/РК не підлягає наданню отримувачу (покупцю) та/або складена за операцією, звільненою від оподаткування | |

| 2 | Пп. 2 п. 3 | Одночасно виконуються такі умови: – обсяг постачання за місяць менше ніж 1 млн грн; – обсяг постачання з одним покупцем – платником ПДВ, не перевищує 100 тис. грн; – сума ПДВ, сплачена в попередньому місяці та задекларована за такий місяць, – більше ніж 40 тис. грн; – керівник обіймає аналогічну посаду не більш ніж у п’яти платників податків |

|

| 3 | Пп. 3 п.3 | Загальна сума ПДВ з вироблених в Україні товарів (робіт, послуг), сплачена та задекларована платником податку впродовж 12 календарних місяців, за якими настав строк сплати, становить більше ніж 10 млн грн. | |

| 4 | Пп. 4 п. 3 | У ПН/РК відображені операції виключно щодо товарів із кодом УКТ ЗЕД та/або щодо послуг із кодом ДКПП/або умовним кодом товару, зазначених у Таблиці даних платника ПДВ, врахованій органом ДПС. Але ця ознака діє за умови, що платник податку, який подав такі ПН/РК для реєстрації в ЄРПН, не є ризиковим | |

| 5 | Пп. 5 п. 3 (недіюча ознака) | Ця ознака була призначена для безумовної реєстрації ПН/РК виробників сільгосппродукції на період воєнного стану. Але, на жаль, в цій нормі вказано, що Постанову КМУ від 28.02.2022№163, якою її було запроваджено, скасовано Постановою КМУ від 17.05.2022 №603. Чому в такому разі її не видалено з тексту Порядку №1165 – незрозуміло, адже це дуже плутає сільгоспвиробників. | |

| 6 | Пп. 6 п. 3 | Обсяг постачання, зазначений у поданій для реєстрації ПН, яка підлягає наданню отримувачу (покупцю), не перевищує 10 тис. грн за умови, що: – платник ПДВ не є ризиковим; – його керівник обіймає аналогічну посаду не більш як у п’яти (включно) платників податку; – загальний обсяг операцій за місяць не перевищує 3 млн грн |

|

| 7 | Пп. 7 п. 3 | У РК загальна сума зменшення або збільшення суми компенсації вартості товару/послуги не перевищує 10 тис. грн за умови, що: – платник ПДВ не є ризиковим; – його керівник обіймає аналогічну посаду не більш як у п’яти (включно) платників податку; – загальний обсяг операцій за місяць не перевищує 3 млн грн |

|

Алгоритм моніторингу ПН-РЕЗ та РК-РЕЗ

Відповідно до п. 97 підрозд. 2 розд. XX ПКУ може бути зупинено реєстрацію в ЄРПН ПН-РЕЗ та РК-РЕЗ-1 (цей тип РК складається до ПН-РЕЗ виключно до початку оформлення митної декларації, що засвідчує факт вивезення сільгосптоварів за межі митної території України).

ПН-РЕЗ та РК-РЕЗ-1 не підлягають блокуванню, якщо вони відповідають ознакам безумовної реєстрації. Але такі ознаки відрізняються від ознак безумовної реєстрації «звичайних» ПН та РК (про них детально – далі).

Якщо ж ПН-РЕЗ та РК-РЕЗ-1 не відповідають ознакам безумовної реєстрації, то вони потрапляють під механізм моніторингу. Але якщо механізм моніторингу звичайних ПН/РК складається із кількох етапів (див. вище), то моніторинг ПН-РЕЗ та РК-РЕЗ-1 складається з одного етапу, а саме – перевірки за критерієм ризиковості платника ПДВ. Тобто їх не тестуватимуть ні на відповідність показникам позитивної податкової історії платника, ні на відповідність критеріям ризиковості операцій. На це прямо вказують п. 5 та 7 Порядку №1165.

Отже, якщо ПН-РЕЗ та РК-РЕЗ-1 не відповідають ознакам безумовної реєстрації, то для того щоб вони були зареєстровані в ЄРПН, потрібно лише щоб сам експортер не був ризиковим.

Які є ознаки безумовної реєстрації для ПН-РЕЗ та РК-РЕЗ-1?

Ознаки безумовної реєстрації для ПН-РЕЗ та РК-РЕЗ-1 прописано у п. 3-1 Порядку №1165. Їх умовно можна розділити на ознаки для двох категорій експортерів:

- виробників РЕЗ-продукції;

- трейдерів РЕЗ-продукції.

Наведемо для кожної когорти експортерів критерії безумовної реєстрації.

Ознаки безумовної реєстрації для виробників

Експортери-виробники мають право на безумовну реєстрацію ПН-РЕЗ та РК-РЕЗ-1 у разі одночасного дотримання таких ознак (пп. 1 п. 3-1, п. 4 Порядку №1165):

- Загальна площа земельних ділянок сільськогосподарського призначення, що перебувають у власності/користуванні, має становити не менш як 500 га:

- станом на 1 січня попереднього року відповідно до декларацій, поданих не пізніше 20 лютого попереднього року (це можуть бути декларації з єдиного податку IV групи чи з плати за землю);

- станом на 1 січня поточного року з урахуванням уточнюючих декларацій, поданих протягом попереднього року.

- Експортер-виробник має бути сумлінним платником ПДВ, а саме:

- бути зареєстрованим платником ПДВ не менше 365 днів до дати подання на реєстрацію в ЄРПН ПН-РЕЗ та РК-РЕЗ-1;

- за останні 12 місяців, що передують даті подання зазначених ПН/РК на реєстрацію, декларації з ПДВ мали бути подані своєчасно або не пізніше граничної дати сплати суми ПДВ за відповідний місяць.

- На дату подання ПН-РЕЗ чи РК-РЕЗ-1 на реєстрацію в ЄРПН експортер не повинен відповідати критеріям ризиковості платника ПДВ, згаданим у п. 1–5 додатка 1 до Порядку №1165. Тобто якщо ризиковість буде визнано з причин, наведених у п. 6 – 8 додатка 1, то це не буде причиною для невиконання ознаки безумовної реєстрації.

- На дату подання на реєстрацію ПН-РЕЗ чи РК-РЕЗ-1 у ЄРПН експортер – виробник має бути зареєстрований на території, яку не включено до переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих рф, затвердженого наказом Мінрозвитку від 28.02.2025 №376, або щодо цієї території наявний запис у такому переліку та зазначено дату завершення бойових дій та/або дату завершення тимчасової окупації.

Зверніть увагу!

Якщо експортер зареєстрований на території можливих бойових дій, то його ПН-РЕЗ та РК-РЕЗ-1 підпадатимуть під безумовну реєстрацію в ЄРПН (при дотриманні інших умов).

- Експортер-виробник на дату подання на реєстрацію в ЄРПН ПН-РЕЗ та РК-РЕЗ-1 не повинен перебувати у стані банкрутства, ліквідації, припинення.

- У експортера-виробника на дату подання на реєстрацію ПН-РЕЗ чи РК-РЕЗ-1 загальна сума податкового боргу зі сплати податків, зборів, обов’язкових платежів, контроль за справлянням яких покладено на ДПС, не повинна перевищувати розміру мінімальної заробітної плати, встановленої на 1 січня поточного року. Тобто у 2025 році борг не повинен перевищувати 8000 грн.

- Обсяг операцій з вивезення за межі митної території України РЕЗ-товарів, зазначений у ПН-РЕЗ чи РК-РЕЗ-1, поданих на реєстрацію в ЄРПН, не повинен перевищувати значення показника ∑експ1 поточного року, розрахованого на момент прийняття для реєстрації таких ПН/РК. Цей показник називають лімітом підприємства для безумовної реєстрації ПН-РЕЗ та РК-РЕЗ-1.

Розраховується цей показник (ліміт) за такою формулою:

∑експ1 = ∑власн × Ккурс × 1,5 - ∑постачпоточ + ∑придбпоточ - ∑риз - Sексп_різниця, де:

- ∑власн – обсяг власного виробництва, який обчислюється як різниця між обсягами постачання та придбання РЕЗ-товарів за операціями, відображеними у ПН-РЕЗ та РК-РЕЗ-1, зареєстрованих у ЄРПН у попередньому календарному році;

- Ккурс – коефіцієнт курсових різниць, який розраховується як відношення встановленого Нацбанком офіційного курсу долара США, що діє на 00 год. 00 хв. дня подання на реєстрацію ПН-РЕЗ чи РК-РЕЗ-1, до встановленого Нацбанком офіційного курсу долара США, що діяв на 00 год. 00 хв. першого числа відповідного календарного місяця попереднього року. Наприклад, якщо ПН-РЕЗ подати на реєстрацію 10.07.2026, то потрібно брати до уваги співвідношення курсу долара США на 0 годин 10.07.2026 і курсу, що був на 0 годин на 01.07.2025;

- 1,5 – це коефіцієнт, який враховує можливе збільшення обсягу чи ціни на РЕЗ-товар на 50%. Він є стабільним і збільшує обсяг ліміту;

- ∑постачпоточ – сума обсягу операцій із постачання РЕЗ-товарів у поточному році (як на території України, так і на експорт). Тобто якщо експортується товар у 2026 році, то слід брати обсяг постачання саме 2026 року. На цей показник зменшиться ліміт;

- ∑придбпоточ – сума обсягу операцій із придбання РЕЗ-товарів, відображених у ПН-РЕЗ та РК-РЕЗ-1, зареєстрованих в ЄРПН у поточному році. Цей показник збільшить ліміт;

- ∑риз – сума обсягу придбань РЕЗ-товарів у постачальників, які на дату подання ПН-РЕЗ чи РК-РЕЗ-1 на реєстрацію в ЄРПН включені до переліку ризикових платників. Цей показник зменшує ліміт. А щоб його розрахувати, слід взяти обсяг придбання РЕЗ-товарів із ПН/РК у «ризикового» постачальника за період з дати подання на реєстрацію ПН-РЕЗ чи РК-РЕЗ-1 по дату, яка не перевищує 180 днів до дати прийняття рішення про надання постачальнику ризикового статусу;

- Sексп_різниця – показник, який визначається як різниця між загальною фактурною вартістю РЕЗ-товару, зазначеною в МД на його експорт, за курсом, вказаним у відповідній графі цієї МД, та вартістю, зазначеною у зареєстрованих у ЄРПН ПН-РЕЗ та РК-РЕЗ-1. Цей показник може дорівнювати нулю, якщо фактурна вартість РЕЗ-товару, вказана у МД, менша суми обсягу постачання, вказаного у зареєстрованих ПН-РЕЗ та РК-РЕЗ-1 до неї.

Як зазначають податківці («ЗІР», категорія 101.29 «ЗІР» ДПСУ) довідатися розмір ∑експ1, тобто ліміт підприємства для безумовної реєстрації ПН-РЕЗ та РРК-РЕЗ-1, підприємство-експортер не може.

Отже, інформація щодо такої розрахункової величини не надсилається платнику та не доступна для перегляду в електронному кабінеті платника.

Аргументують податківці це, зокрема, тим, що такий показник є динамічним та постійно змінюється.

Ознаки безумовної реєстрації для трейдерів

Для трейдера (тобто для експортера РЕЗ-продукції, який має у власності чи користуванні землі, загальною площею менше ніж 500 га), так само, як і для експортера-виробника, всі ознаки безумовної реєстрації ПН-РЕЗ та РК-РЕЗ-1 мають бути дотримані одночасно (п. 4 Порядку №1165). Їх перелік наведено у пп. 2 п. 3-1 Порядку №1165.

По суті, для трейдерів встановлено практично ті самі ознаки для безумовної реєстрації ПН-РЕЗ та РК-РЕЗ-1, що і для експортерів-виробників. Відмінність тільки в тому, що трейдерам:

1) не потрібно доводити право власності/користування на землю площею більше 500 га;

2) доведеться виконувати вимогу щодо обсягу сплаченого ПДФО і кількості працівників. А саме: щоб ПН-РЕЗ та РК-РЕЗ-1 відповідали умовам безумовної реєстрації:

- середньомісячна сума сплаченого ПДФО у розрахунку на одного працівника за останні 12 місяців має перевищувати суму ПДФО, розраховану з подвійного розміру встановленої законом мінімальної зарплати, тобто у 2026 році це 3112,92 грн (8647 грн х 2 х 18%);

- середньомісячна чисельність працюючих за такий місяць має становити не менше 3-х осіб;

3) експорт має відбуватися в межах ліміту (∑експ2), що розраховується за формулою:

∑експ2 = ∑експ_пр × Кпридб × Ккурс × C - ∑риз - ∑експ_поточ - Sексп_різниця, де:

- ∑експ_пр – обсяг операцій із експорту РЕЗ-товарів із зареєстрованих ПН-РЕЗ та РК-РЕЗ-1 у минулому році, але не більше фактурної вартості експортованих РЕЗ-товарів, вказаних у МД минулого року;

- Кпридб – коефіцієнт придбання, який розраховується як відношення обсягу придбаних РЕЗ-товарів (без урахування показника ∑риз, тобто без урахування обсягу операцій із придбання товарів у ризикових постачальників) до обсягу постачання РЕЗ-товарів незалежно від способів їх отримання (придбання, виготовлення, переробка давальницької сировини).

При цьому обсяги придбання та постачання РЕЗ-товарів слід брати з усіх ПН/РК (у тому числі і включаючи поставки на території України), які зареєстровані у ЄРПН протягом 365 календарних днів, що передують даті подання на реєстрацію ПН-РЕЗ та РК-РЕЗ-1. Значення цього коефіцієнта не може перевищувати одиницю. На цьому акцентують увагу і податківці у листах від 23.12.2024 №5811/ІПК/99-00-18-01-02 ІПК, від 23.12.2024 №5812/ІПК/99-00-18-01-02 ІПК, від 23.12.2024 №5813/ІПК/99-00-18-01-02 ІПК;

- Ккурс – коефіцієнт курсових різниць. Трейдери визначають цей коефіцієнт за тим самим алгоритмом, що й експортери-виробники (див. вище);

- C – показник, який збільшує обсяг ліміту. Він залежить від частки експорту товарів з кодом 1507 (олія соєва та її фракції), 1512 (олія соняшникова, сафлорова або бавовняна), 1514 (олії ріпакова (із ріпака або кользи) або гірчична) у загальній сумі експорту у прийнятих та зареєстрованих ПН/РК протягом 365 календарних днів, що передують даті подання на реєстрацію ПН-РЕЗ та РК-РЕЗ-1. Так, якщо частка експорту таких товарів:

- становить менше 50%, то цей показник слід брати на рівні 1,5;

- дорівнює або перевищує 50%, то цей показник слід брати на рівні 1,75;

- ∑риз – обсяг операцій із придбання РЕЗ-товарів у ризикових постачальників. Цей показник зменшує ліміт і його обчислюють так само, як і виробники-експортери (див. вище);

- ∑експ_поточ – обсяг операцій із експорту РЕЗ-товарів у поточному році. Цей показник також зменшує ліміт. І його трейдери обчислюють так само, як і експортери-виробники (див. вище);

- Sексп_різниця – показник, який визначається як різниця між загальною фактурною вартістю РЕЗ-товару у МД за курсом, зазначеним у відповідній графі такої МД, та обсягом, зазначеним у прийнятих для реєстрації та зареєстрованих у ЄРПН ПН-РЕЗ та РК-РЕЗ-1. Він також зменшує ліміт і трейдери обчислюють його так само, як і виробники-експортери (див. вище).

Трейдери, як і виробники, довідатися конкретний розмір ліміту, розрахований податковим органом, не можуть.

Нова (з 2025 року) ознака безумовної реєстрації для ПН-РЕЗ та РК-РЕЗ 1 (як для виробників, так і для трейдерів)

Такі ПН та РК не блокуватимуться, якщо:

- в них буде відображено винятково операцію з кодами згідно з УКТ ЗЕД товарів, до яких застосовується режим експортного забезпечення;

- такі товари зазначено у врахованій Таблиці даних платника ПДВ;

- платник податку, який подав такі ПН / РК для реєстрації в ЄРПН, не є ризиковим.

Таблиця даних платника ПДВ

Як зазначено вище, однією з ознак для безумовної реєстрації «звичайних» ПН/РК в ЄРПН є зазначення відповідного товару (послуги) у врахованій Таблиці даних платника ПДВ (далі – Таблиця).

Аналогічна норма незабаром з’явиться в Порядку №1165 і щодо ПН-РЕЗ та РК-РЕЗ.

Тож подання цієї Таблиці суттєво зменшить ризики блокування ПН /РК. Але важливо її подати так, щоб вона була врахована органом ДПС.

Таблиця вважається врахованою, якщо про це зазначено в Рішенні про врахування/неврахування таблиці даних платника податку на додану вартість (за формою з додатка 6 до Порядку блокування №1165), отриманому від органу ДПС регіонального рівня.

Форму Таблиці затверджено в додатку 5 до Порядку №1165. У ній слід зазначити (п. 12, 13 Порядку №1165):

- види економічної діяльності відповідно до КВЕД;

- коди товарів згідно з УКТ ЗЕД, що постачаються та/або придбаваються (отримуються) платником податку, ввозяться на митну територію України;

- коди послуг згідно з ДКПП, що постачаються та/або придбаваються.

Зверніть увагу!

До Таблиці в обов’язковому порядку додається пояснення (п. 14 Порядку №1165). Воно складається у довільній формі.

Оскільки Порядок №1165 не містить детальних інструкцій щодо того, яка інформація має міститися в поясненнях до Таблиці, то рекомендації щодо цього надали податківці тут, ми про це писали тут.

За рекомендаціями податківців у поясненнях до Таблиці зазначаються:

- інформація про платника податку (назва платника, реєстраційні дані, основний вид діяльності);

- специфіка діяльності (суть господарських операцій, розкрити внутрішню сторону господарських операцій, їх справжність, економічну вигоду (виправданість ризику) і ділову мету);

- обґрунтування необхідності використання Таблиці;

- трудові ресурси задіяні у господарській діяльності;

- матеріальні ресурси: основні засоби; засоби виробництва; транспортні засоби; земельні угіддя; спецтехніка та інше, які використовуються в господарській діяльності на правах власності чи оренди;

- наявність (необхідність) дозвільних документів для провадження діяльності (ліцензії/допуски інші документи);

- посилання на податкову та іншу звітність тощо.

Очевидно, що на підтвердження зазначеної у поясненнях інформації доцільно надати копії (скани) відповідних документів.

Рішення про неврахування Таблиці може бути оскаржено.

Які умови автоматичного врахування Таблиці?

Згідно з п. 18 Порядку №1165 Таблицю ДПС враховує автоматично, якщо виконуються певні умови. До цієї норми незабаром будуть внесені досить суттєві зміни. Тому порівняємо старе і нове формулювання цієї норми у таблиці 2.

Таблиця 2. Умови автоматичного врахування Таблиці, яка подається, щоб не блокували наступні або розблокували поточні ПН/РК

| № з/п | Умови |

| 1 | Таблицю подає платник ПДВ, щодо якого виконуються одночасно такі умови: 1) загальна площа земельних ділянок сільгосппризначення, що перебувають у власності чи користуванні – не менше 200 га; 2) зареєстрований платником ПДВ не менше ніж 365 днів, що передують даті подання Таблиці; 3) у кожному з останніх 12 календарних місяців чисельність працівників становить не менше ніж три особи; 4) у таблиці зазначено виключно код(и) згідно з УКТ ЗЕД групи товарів, обсяг постачання за якими згідно з ПН/РК, зареєстрованими в ЄРПН за останні 12 календарних місяців, становить не менше 25%. Це мають бути такі товари: – живі тварини (код згідно з УКТ ЗЕД 01); – м’ясо та їстівні субпродукти (код згідно з УКТ ЗЕД 02); – риба і ракоподібні, молюски та інші водяні безхребетні (код згідно з УКТ ЗЕД 03); – молоко та молочні продукти; яйця птиці; натуральний мед; їстівні продукти тваринного походження, в іншому місці не зазначені (код згідно з УКТ ЗЕД 04); – інші продукти тваринного походження, в іншому місці не зазначені (код згідно з УКТ ЗЕД 05); – овочі та деякі їстівні коренеплоди і бульби (код згідно з УКТ ЗЕД 07); – їстівні плоди та горіхи; шкірки цитрусових або динь (код згідно з УКТ ЗЕД 08); – зернові культури (код згідно з УКТ ЗЕД 10); – насіння і плоди олійних рослин; інше насіння, плоди та зерна; технічні або лікарські рослини; солома і фураж (код згідно з УКТ ЗЕД 12); – жири та олії тваринного або рослинного походження; продукти їх розщеплення; готові харчові жири; воски тваринного або рослинного походження (код згідно з УКТ ЗЕД 15); – залишки і відходи харчової промисловості; готові корми для тварин (код згідно з УКТ ЗЕД 23); 5) на дату подання Таблиці в такого платника ПДВ немає податкового боргу зі сплати податків, зборів, обов’язкових платежів, контроль за справлянням яких покладено на ДПС |

| 2 | Таблицю подає платник ПДВ, щодо якого виконуються одночасно такі умови:

|

Зверніть увагу!

Якщо Таблицю було врахована органом ДПС, то це не означає, що таке врахування «назавжди». Згідно з п. 19 Порядку №1165 врахування Таблиці може бути скасовано (шляхом прийняття рішення про неврахування Таблиці за формою з додатка 7 до вказаного Порядку), якщо:

- платник ПДВ стане ризиковим;

- орган ДПС отримає податкову інформацію щодо невідповідності інформації, зазначеної у Таблиці, видам економічної діяльності відповідно до КВЕД, кодам товарів згідно з УКТ ЗЕД та/або кодам послуг згідно з ДКПП, що постачаються та/або придбаваються (отримуються) платником податку, ввозяться на митну територію України, яка свідчить про надання платником податку недостовірної інформації у Таблиці.

Критерії ризиковості платника ПДВ

Згідно з п. 6 Порядку 1165 питання відповідності/невідповідності платника ПДВ критеріям ризиковості розглядається комісією регіонального рівня.

Якщо платник ПДВ відповідає хоча б одному критерію ризиковості, то він включається до відповідного переліку. Рішення про це (за формою з додатка 4 до Порядку №1165) платник ПДВ отримає у своєму електронному кабінеті.

Перелік критеріїв ризиковості платника ПДВ наведено в додатку 1 до Порядку №1165, а саме:

- Платника ПДВ зареєстровано (перереєстровано) на підставі недійсних (втрачених, загублених) та підроблених документів.

- Платника ПДВ зареєстровано (перереєстровано) в органах державної реєстрації фізичними особами з подальшою передачею (оформленням) у володіння чи управління неіснуючим, померлим, безвісти зниклим особам.

- Платника податку зареєстровано (перереєстровано) в органах державної реєстрації фізичними особами, що не мали наміру провадити фінансово-господарської діяльності або здійснювати повноваження, згідно з інформацією, наданою такими особами.

- Платника податку зареєстровано (перереєстровано) та ним проваджено фінансово-господарську діяльність без відома і згоди його засновників і призначених у законному порядку керівників.

- Платник податку – юридична особа не має відкритих рахунків у банку/небанківського надавача платіжних послуг, крім рахунків у Казначействі (крім бюджетних установ).

- Платником податку не подано органу ДПС податкової звітності з ПДВ за два останніх місяця з урахуванням вимог пп. 69.1 підрозд. 10 розд. XX Податкового кодексу України (далі – ПКУ), тобто за умови наявності можливості виконання податкових обов’язків.

- Платником податку на прибуток підприємств не подано до органу ДПС фінансової звітності за останній звітний період (з урахуванням вимог пп. 69.1 підрозд. 10 розд. XX ПКУ).

- В органах ДПС наявна податкова інформація, що визначає ризиковість здійснення господарської операції, зазначеної у поданих для реєстрації ПН/РК.

Слід зазначити, що саме останній, восьмий критерій найчастіше фігурує в рішеннях про присвоєння платнику ПДВ ризикового статусу.

Тим, хто бажає оскаржити таке рішення, треба знати: в таких рішеннях податківці повинні зазначати детальну інформацію, за якою встановлено відповідність критеріям ризиковості платника податку (а не просто послатися на номер критерію чи дати його загальну назву)!

Довідник кодів податкової інформації, що стала підставою для розгляду питання про відповідність платника податку критеріям ризиковості, затверджений наказом ДПС від 11.01.2023 №17. Наразі таких кодів всього 20, їх можна переглянути тут.

Показники позитивної податкової історії

Аби підприємство вважалося таким, що має позитивну податкову історію, йому потрібно відповідати хоча б одному з таких показників (наведено в додатку 2 до Порядку №1165):

- Обсяг постачання, зазначений у ПН/РК, зареєстрованих у ЄРПН у поточному місяці (з урахуванням поданих на реєстрацію), не перевищує 3 млн грн за умови, що:

- обсяг постачання товарів/послуг у поточному місяці за операціями з одним отримувачем – платником ПДВ не перевищує 500 тис. грн;

- керівник платника ПДВ займає аналогічну посаду не більш як у 5-х (включно) платників податків.

- Одночасно виконуються такі умови:

- у прийнятих для реєстрації та зареєстрованих в ЄРПН ПН/РК протягом 6 послідовних місяців, що передують місяцю, у якому подано на реєстрацію ПН/РК, платником податку відображені операції:

- з придбання товарів/послуг за кодами товару/послуги згідно з УКТ ЗЕД/ДКПП, обсяг за якими становить не менше 75% загального обсягу придбання у цьому періоді (кількість таких кодів згідно з УКТ ЗЕД/ДКПП не більше чотирьох);

- з постачання товарів/послуг за одним і тим самим кодом товару/послуги згідно з УКТ ЗЕД/ДКПП, обсяг за якими становить не менше 75 % загального обсягу постачання у цьому періоді;

- значення показника D становить більше 0,05;

- значення показника Pпоточ є меншим ніж значення Pмакс.

Нагадаємо, що:

D – показник податкового навантаження. D = S/T, де:

S – загальна сума сплачених податків за попередні 12 звітних (податкових) періодів, які передують місяцю, у якому ПН/РК подано на реєстрацію в ЄРПН.

T – загальна сума постачання товарів/послуг на митній території України за вказаний період.

Pпоточ – сума ПДВ, зазначена в ПН/РК, які зареєстровані в ЄРПН у поточному місяці, з урахуванням ПН/РК, прийнятих для реєстрації.

Pмакс розраховується за такою формулою: Pмакс = Pнайб × 1,4, де

Pнайб – найбільша місячна сума ПДВ, зазначена в ПН/РК, зареєстрованих в ЄРПН за останні 12 звітних (податкових) періодів, які передують місяцю, в якому ПН/РК прийнято для реєстрації в ЄРПН, та за які настав граничний строк подання декларації з ПДВ.

Значення показників D, Pпоточ та Pмакс відображаються в електронному кабінеті.

- Для платників податку на прибуток залишкова вартість основних засобів, відображена у звітності з цього податку, становить більше 5 млн грн, за умови, що з початку попереднього року керівник та засновник не змінювалися.

Одночасно з умовою щодо вартості основних засобів мають виконуватись такі умови:

- значення показника D має бути більшим ніж 0,02;

- значення показника Pпоточ має бути меншим ніж значення Рмакс.

- Площа наявних у платника податку на праві власності/користування земельних ділянок становить не менше 200 га включно або орендованих земельних ділянок комунальної та/або державної власності – не менше 0,5 га (станом на 1 січня поточного року). При цьому такі землі мають бути відображені в поданих до 20 лютого поточного року декларації з плати за землю та/або декларації платника єдиного податку IV групи, а податкові зобов’язання за такими деклараціями мають бути сплачені у встановлені ПКУ строки.

- Середньомісячна сума сплаченого ПДФО в розрахунку на одну фізичну особу, якій нараховано дохід у вигляді заробітної плати, перевищує суму ПДФО, розраховану з подвійного розміру мінімальної заробітної плати у відповідному місяці, за умови, що середньомісячна чисельність працюючих за останні 12 місяців становить не менше п’яти осіб.

При цьому період 12 місяців обраховується від останнього звітного періоду, передбаченого для подання об’єднаної звітності, граничний строк подання якої настав.

- Загальна сума сплачених у попередньому звітному році сум ЄСВ та податків і зборів, контроль за справлянням яких покладено на ДПС, платником податку та його відокремленими підрозділами, якими подано ПН/РК для реєстрації в ЄРПН, становить більше 10 млн грн.

- Одночасно виконуються такі умови:

- загальна сума ПДВ з вироблених в Україні товарів (робіт, послуг), сплачена за останні 12 календарних місяців, що передують місяцю, в якому прийнято для реєстрації в ЄРПН ПН/РК, платником податку та його відокремленими підрозділами, становить більше 1 млн гривень;

- значення показника D становить більше 0,05;

- значення показника Pпоточ є менше ніж значення Pмакс.

- Для платника ПДВ, від якого у поточному місяці прийнято ПН/РК для реєстрації в ЄРПН, одночасно виконуються такі умови:

- щодо всіх ПН/РК, реєстрацію яких зупинено, подані пояснення та копії документів відповідно до Порядку прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних, затвердженого наказом Мінфіну від 12.12.2019 №520 (далі – Порядок №520). Це має бути зроблено протягом 180 днів, що передують даті прийняття ПН/РК для реєстрації в ЄРПН;

- щодо всіх ПН/РК, стосовно яких настав граничний строк розгляду поданих пояснень та копій документів відповідно до Порядку №520, комісією регіонального рівня прийнято рішення про реєстрацію ПН/РК або комісією центрального рівня прийнято рішення про задоволення скарги та скасування рішення про відмову в реєстрації ПН/РК;

- у ПН/РК, прийнятих для реєстрації в ЄРПН у поточному місяці, зазначено операції згідно з кодами УКТ ЗЕД/ДКПП, що відображені у ПН/РК, щодо яких виконуються умови, наведені вище (тобто якщо вони були заблоковані, то їх своєчасно розблокували);

- у поточному місяці значення показника Pпоточ за операціями згідно з кодом УКТ ЗЕД/ДКПП, що відображений у ПН/РК, щодо яких виконуються умови, наведені вище (щодо своєчасного розблокування), є меншим ніж значення Pмакс за таким кодом УКТ ЗЕД;

- щомісячний обсяг постачання, зазначений платником податку в ПН/РК, прийнятих для реєстрації в ЄРПН за операціями останніх шести послідовних звітних (податкових) періодів, що передують поточному місяцю, перевищує 500 тис. грн.

- Для платника податку протягом 36 послідовних місяців (звітних (податкових) періодів), що передують поточному місяцю, одночасно виконуються такі умови:

- відсутня заборгованість зі сплати ЄСВ та податків і зборів, контроль за справлянням яких покладено на ДПС;

- податкова звітність та звітність щодо нарахованих сум ЄСВ подана без порушення строків для подання такої звітності;

- ПН/РК подані для реєстрації в ЄРПН без порушення визначених ПКУ строків;

- середньомісячний обсяг постачання, зазначений у ПН/РК, зареєстрованих у ЄРПН, перевищує 500 тис. грн.

При цьому у поточному місяці:

- значення показника D становить більше ніж 0,05;

- значення показника Pпоточ є менше ніж значення Pмакс.

Критерії ризиковості здійснення операцій

Ці критерії наведено в додатку 3 до Порядку №1165, а саме:

- Якщо товар/послуга відсутній у врахованій Таблиці, то обсяг його постачання, зазначений у ПН/РК, має перевищувати величину залишку, що визначається як різниця між обсягом придбання на митній території України з 1 січня 2017 р., збільшеним у 1,5 раза, та обсягом постачання з 1 січня 2017 р.

- Відсутність (анулювання, зупинення) ліцензій, виданих органами ліцензування, які засвідчують право платника податку на виробництво, експорт, імпорт і оптову торгівлю підакцизними товарами (продукцією), визначеними пп. 215.3.1 і 215.3.2 ПКУ, стосовно товарів, зазначених у ПН/РК, поданих для реєстрації в ЄРПН, на дату їх складення.

- Відсутність на дату складення ПН/РК відомостей (актуального запису) в Реєстрі платників акцизного податку з реалізації пального та спирту етилового щодо суб’єкта господарювання, який подав для реєстрації в ЄРПН ПН/РК, у яких зазначено пальне.

- Складення РК, яким передбачається зміна номенклатури товару/послуги (для товарів за кодами згідно з УКТ ЗЕД – зміна перших чотирьох цифр кодів, а для послуг за кодами відповідно до ДКПП – перших двох цифр кодів, за умовними кодами такого товару – перших п’яти цифр кодів), за відсутності таких нових товарів (послуг) у врахованій таблиці даних платника податку.

- Перевищення суми компенсації вартості товару/послуги, зазначеного/зазначеної у РК на зменшення суми податкових зобов’язань, над величиною залишку, що визначається як різниця між обсягом придбання на митній території України такого товару (послуги), з 1 січня 2017 р., зазначеного постачальником у зареєстрованих у ЄРПН ПН/РК, та обсягу постачання з 1 січня 2017 р., зменшеного у 1,5 раза та зазначеного отримувачем у зареєстрованих у ЄРПН ПН/РК на постачання такого товару (послуги).

- Подання для реєстрації в ЄРПН РК на зменшення податкових зобов’язань до ПН, складеної та зареєстрованої на неплатника ПДВ, у строк, що перевищує 90 календарних днів з дня складення такої ПН без порушення граничних строків реєстрації, встановлених ПКУ, крім РК до ПН, у якій відображені операції з постачання електричної енергії (товарна підпозиція 2716 згідно з УКТ ЗЕД), постачання природного газу (товарні підпозиції 2705, 2709 та 2711 11 згідно з УКТ ЗЕД), постачання теплової енергії (умовний код товару 00401).

Де почитати більше про податкові накладні?

- Бланк Податкової накладної дивіться на нашому сайті за посиланням. А ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 1000 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Форму податкової накладної затверджено Наказом Мінфіну від 31.12.2015 №1307 «Про затвердження форми податкової накладної та Порядку заповнення податкової накладної» (із змінами і доповненнями).

- Докладна інструкція зі складання та реєстрації податкової накладної (+10 прикладів заповнення ПН) – за цим посиланням.

- Бланк таблиці даних платника податку на додану вартість, терміни її подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням. Форму таблиці даних платника ПДВ затверджено Постановою КМУ від 11.12.2019 №1165 (із змінами і доповненнями).

- Інструкцію із заповнення і подання Таблиці даних платника ПДВ від редакції «Дебет-Кредит» читайте за посиланням.

- Про те, як відбувається блокування реєстрації ПН/РК у 2026 році читайте у статті від редакції, докладний алгоритм дій із розблокування податкових накладних – ось тут, а про те, які існують штрафи за несвоєчасну реєстрацію ПН та РК до них у 2026 році – у цьому довіднику.

- Всі новини від редакції «Дебет-Кредит» щодо податкової накладної дивіться за посиланням, а про блокування ПН/РК – ось тут.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз