- Бланк таблиці даних платника податку на додану вартість, терміни її подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму таблиці даних платника податку на додану вартість затверджено Постановою КМУ від 11.12.2019 №1165 «Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних» (із змінами і доповненнями).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» про блокування ПН дивіться за посиланням.

ДПС розробила та розмістила інфографіку щодо правил заповнення таблиці даних платниками ПДВ.

В ній окрему увагу приділено особливостям її заповнення. А саме:

- Таблиця даних платника податку подається з поясненням, в якому зазначається вид діяльності, з посиланням на податкову та іншу звітність платника податку;

- таблиця даних платника податку подається платником податку в електронній формі технічними засобами електронних комунікацій;

- у разі ведення кількох видів діяльності таблицю даних платника податку на додану вартість бажано подавати окремо на кожен з видів діяльності;

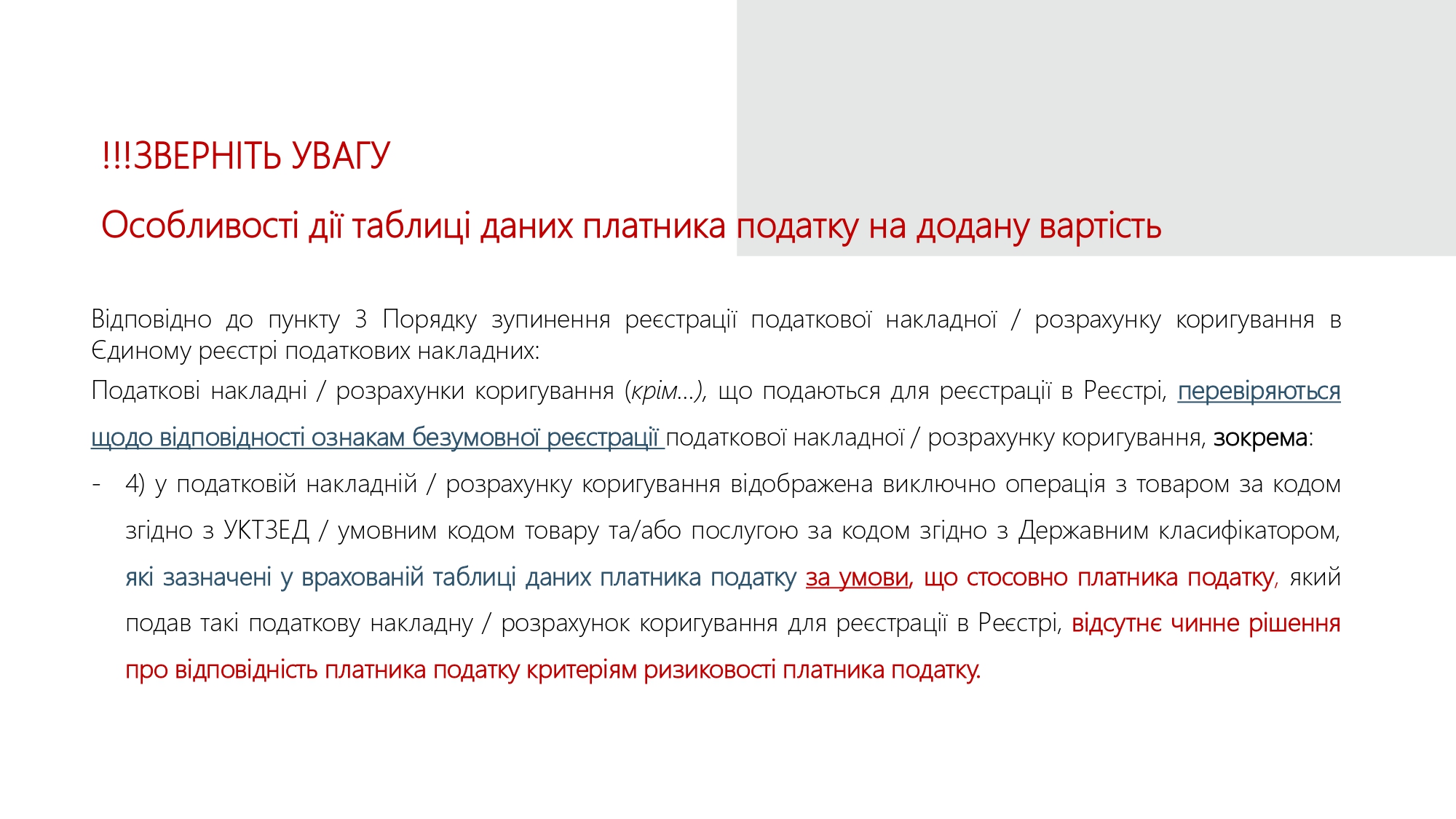

- на коди, які є у врахованій таблиці даних платника податку, повторно таблиця не подається;

- для повноти розкриття суті господарських операцій може бути надано разом з поясненнями також копії документів, що підтверджують специфіку діяльності;

- у разі відсутності діяльності таблиця не подається.

За яких умов ДПС прийме рішення про врахування таблиці?

Основним критерієм, за яким Комісією приймається рішення про врахування таблиці даних платника податку, є підтвердження наявності достатньої матеріально-технічної бази, трудових ресурсів для ведення господарської діяльності, які за формою (зовнішнім вираженням) зумовлюють зміни у структурі активів, зобов'язань та власного капіталу.

Результатом такої діяльності є відповідний рівень сплати платежів до бюджету.