Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Коли починає діяти нова форма податкової накладної?

Мінфін наказом від 02.12.2020 р. №734 затвердив у новій редакції форму податкової накладної та розрахунку коригування до неї.

Пунктом 4 Наказу №734 встановлено, що він (а отже, і нові форми ПН/РК) набирає чинності з 1 числа місяця, що настає за місяцем його офіційного опублікування. Наказ №734 було опубліковано в «Офіційному віснику» від 02.02.2021 р. №8. Отже, нові форми запрацюють з 1 березня (про це ми писали тут).

Увага! Поки що податківці не надавали роз’яснень, за якою формою складати перехідні ПН/РК, які датовані лютим (або старішою датою), а реєструються вже у березні.

Ми ж вважаємо, що такі ПН мають реєструватися ще за старою формою (оскільки складатися вони мають за тією формою, яка діяла на дату їх виписки ). А от вже ПН/РК, виписані з місяця набрання чинності нової форми, складатимуться за новою редакцією.

Які зміни будуть у формі ПН/РК?

В абзаці 3 пп. 16.1 Порядку №1307 (яким встановлено максимальну кількість рядків розділу Б податкової накладної) цифри «9999» замінять цифрами «99999». Тобто у новій формі ПН/РК максимальну кількість рядків номенклатури збільшено майже вдесятеро.

А ще у таблиці даних Постачальника та Отримувача зазначається новий реквізит «код». Заповнення нового реквізиту відбуватиметься за п. 4 Порядку №1307, який доповнюється новим абзацом.

Увага! У рядку «код» податкової накладної зазначається ознака джерела податкового номера відповідно до реєстру, якому належить податковий номер особи:

1 – Єдиний державний реєстр підприємств та організацій України (ЄДРПОУ);

2 – Державний реєстр фізичних осіб – платників податків (ДРФО);

3 – реєстраційний (обліковий) номер платника податків, який присвоюється контролюючими органами (для платників податків, які не включені до ЄДРПОУ);

4 – серія (за наявності) та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті).

Рядок «код» заповнюється у разі заповнення рядка «Податковий номер платника податку або серія (за наявності) та номер паспорта» податкової накладної.

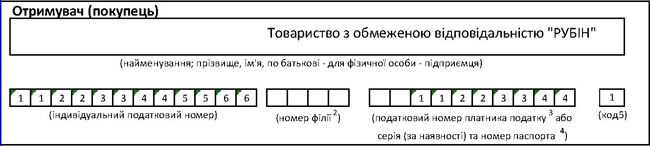

Приклад 1. Підприємство складає ПН на покупця юрособу платника ПДВ.

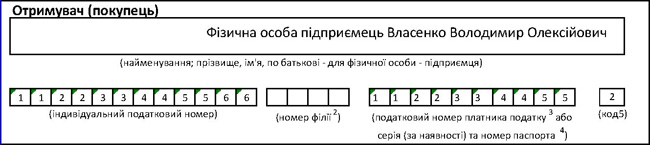

Приклад 2. Підприємство складає ПН на ФОП платника ПДВ

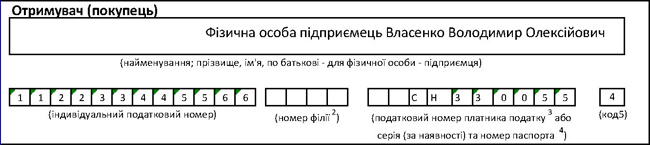

Приклад 3. Підприємство складає ПН на ФОП, який через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків.

В якому випадку проставляється код «3»?

Код «3» проставляється у тому випадку коли податкова накладна виписується на користь платника податків, що має 9-розрядний реєстраційний (обліковий) номер платника податків, наданий контролюючим органом (п. 2.4 Порядку №1588):

- уповноваженим особам договорів про спільну діяльність на території України без створення юридичної особи при взятті на облік договору згідно з цим Порядком;

- управителям майна при взятті на облік договорів управління майном згідно з цим Порядком;

- інвесторам (операторам) за угодами про розподіл продукції;

- виконавцям (юридичним особам – нерезидентам) проєктів (програм) міжнародної технічної допомоги та представництвам донорських установ в Україні;

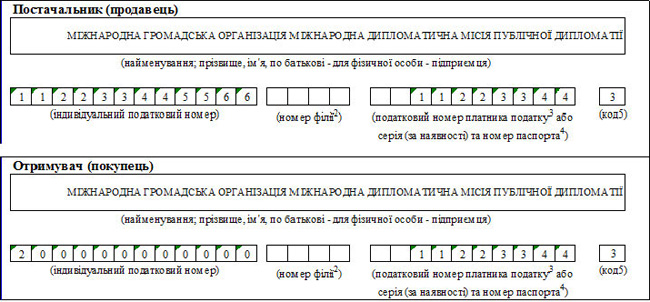

- іноземним дипломатичним представництвам та консульським установам, представництвам міжнародних організацій в Україні (далі – дипломатична місія) у разі взяття їх на облік згідно з пунктами 4.4, 4.9 розділу IV цього Порядку або як платників ЄСВ;

- нерезидентам у разі взяття їх на облік згідно з пунктом 4.4 розділу IV цього Порядку (крім дипломатичних місій);

- постійним представництвам нерезидентів на території України у разі взяття їх на облік згідно з пунктом 5.4 розділу V цього Порядку.

Особливості заповнення реквізиту «код» у разі складання ПН з умовним ІПН

Як було зазначено на початку, оновлена редакція Порядку №1307 передбачає, що рядок «код» заповнюється у разі заповнення рядка «Податковий номер платника податку або серія (за наявності) та номер паспорта» податкової накладної».

Таким чином, у разі складання ПН, в якій у даних отримувача вказується умовний ІПН (наприклад ПН за п. 198.5 ПКУ або ж на неплатника ПДВ незалежно чи є він суб’єктом господарювання, чи фізособою) рядок «код» заповнюється лише у таблиці даних «Продавця» залежно від типу його податкового номера платника податків (не плутати з ІПН).

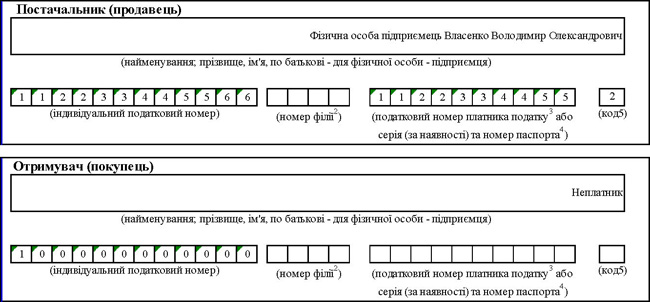

Приклад 4. ФОП - платник ПДВ складає ПН на постачання юрособі не платника ПДВ.

Як видно, якщо у таблиці даних Постачальника або Отримувача рядок «податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється, то відповідно і рядок «код» не підлягає заповненню.

Таким чином, якщо виходити з абз. 4 п. 4 Порядку 1307 випадків, коли заповнюється новий реквізит «код» податкової накладної, всього два:

- або у разі постачання товарів/послуг платнику ПДВ (приклади 1-3);

- або у разі складання податкової накладної відповідно до пункту 10 Порядку 1307(приклад 5).

Зокрема, згідно з п. 10 Порядку №1307 ПН складається в порядку, передбаченому п. 2 Порядку №1307, у разі постачання:

- для власних потреб дипломатичних місій в Україні, а також для використання особами з числа дипломатичного персоналу цих дипломатичних місій та членами їх сімей, які проживають разом з такими особами, товарів з оплатою у безготівковій формі та послуг, операції з постачання яких відповідно до пункту 197.2 ПКУ звільняються від оподаткування ПДВ;

- особі, не зареєстрованій платником податку, товарів/послуг, оподаткування ПДВ операцій з постачання яких відповідно до ст. 211 ПКУ здійснюється у пільговому режимі та які придбаваються за кошти міжнародної технічної допомоги за проєктом (програмою) в рамках проведення операцій, пов'язаних із виконанням робіт з підготовки до зняття і зняття енергоблоків Чорнобильської АЕС з експлуатації та перетворення об'єкта «Укриття» на екологічно безпечну систему;

- особі, не зареєстрованій платником податку, товарів/послуг, операції з постачання яких звільнені від оподаткування податком відповідно до п. 26 підрозділу 2 розділу ХХ ПКУ та які оплачуються за рахунок грантів (субгрантів), наданих відповідно до програм Глобального фонду для боротьби із СНІДом, туберкульозом та малярією в Україні.

У верхній лівій частині такої податкової накладної робиться відповідна помітка «X» та зазначається тип причини 12. При цьому у графі «Отримувач (покупець)» зазначається найменування юридичної особи (дипломатичної місії) або прізвище, ім'я, по батькові (далі – П. І. Б.) фізичної особи (особи з числа дипломатичного персоналу та членів їх сімей), а у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «200000000000». Як було зазначено вище, також вказується податковий номер платника податку такої особи та код його виду.

Приклад 5. Дипломатична місія виписує ПН згідно з п. 10 Порядку №1307.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись