ДПС у листі від 26.05.2026 №612/2/99-00-21-01-01-02 роз’яснила, чи має право підприємство врахувати від’ємне значення об’єкта (збитки) за 2025 рік у рядку 3.2.4 додатка PI декларації за I квартал 2026 року.

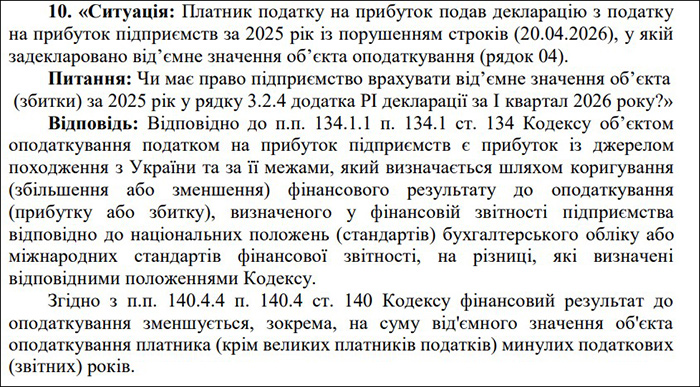

Податківці нагадали, що відповідно до пп. 134.1.1 ПКУ об’єктом оподаткування є прибуток підприємства, визначений шляхом коригування фінансового результату до оподаткування на різниці, передбачені Кодексом.

Згідно з пп. 140.4.4 ПКУ фінансовий результат до оподаткування може зменшуватися на суму від’ємного значення об’єкта оподаткування минулих податкових (звітних) років. Для великих платників діє обмеження — не більше 50% непогашеної суми збитків, якщо інше не передбачено Кодексом.

Податківці також зазначили, що положення застосовуються з урахуванням пунктів 3 та 42 підрозділу 4 розділу ХХ «Перехідні положення» ПКУ.

У результаті ДПС дійшла висновку, що платник податку на прибуток підприємств має право врахувати та відобразити у рядку 3.2.4 додатка PI до рядка 03 PI Декларації за I квартал 2026 16 року суму від’ємного значення об’єкта оподаткування 2025 року, непогашену позитивним значенням об’єкта оподаткування.

При цьому великий платник податків має право відобразити у рядку 3.2.4 додатка PI до рядка 03 PI Декларації не більше, ніж 50 відсотків непогашеної суми від’ємного значення об'єкта оподаткування минулих податкових (звітних) років у встановленому Кодексом порядку.

- Бланк Податкової декларації з податку на прибуток підприємства, терміни її подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму декларації з податку на прибуток затверджено наказом Мінфіну від 20.10.2015 №897 «Про затвердження форми Податкової декларації з податку на прибуток підприємств» (із змінами і доповненнями).

- Інструкцію із заповнення та подання цього бланку від редакції «Дебет-Кредит» читайте за посиланням.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» про податок на прибуток дивіться за посиланням.

***

Читайте також: Зміни до декларації з податку на прибуток-2026: з 8 травня діє наказ Мінфіну №186