Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

ДПС по роботі з великими платниками податків інформує, що Порядок видачі довідки про сплачений нерезидентом в Україні податок на прибуток (доходи) (надалі — Порядок) та форма цієї довідки затверджені наказом Міністерства фінансів України від 03.12.2012 №1264, зареєстрованим у Міністерстві юстиції України 24.12.2012 №2155/22467.

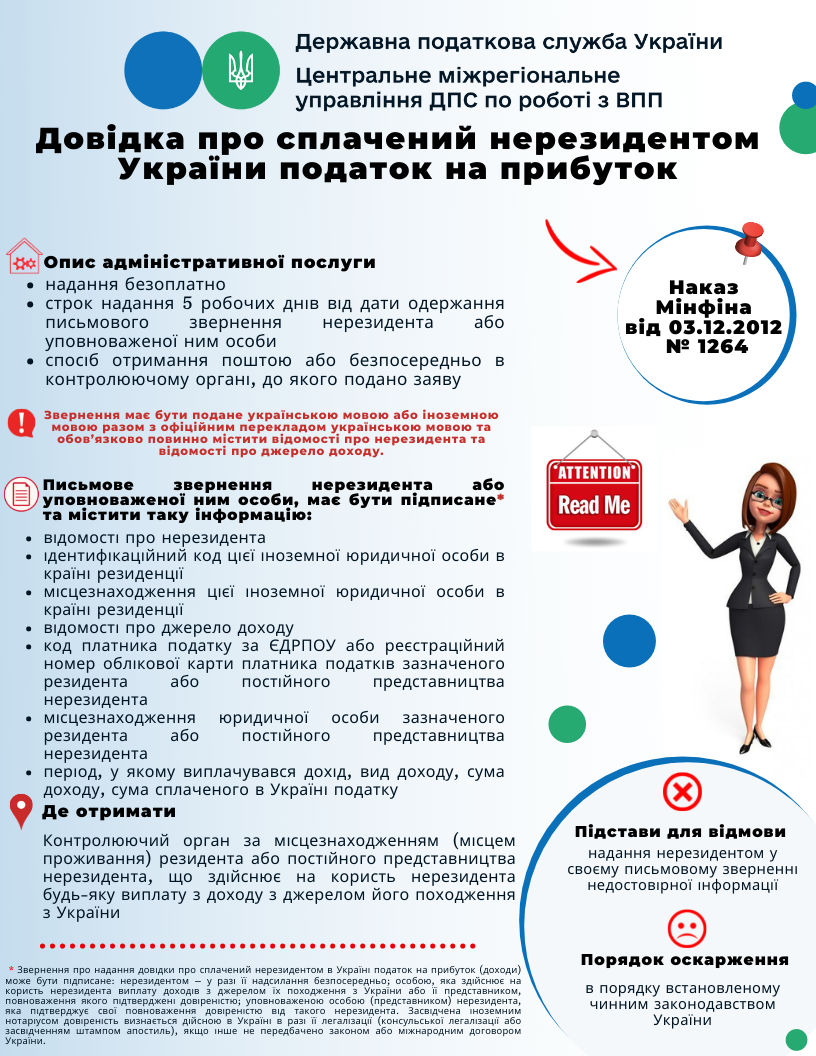

Опис адміністративної послуги:

Назва послуги: видача довідки про сплачений нерезидентом в Україні податок на прибуток (доходи).

Адміністративний збір: безоплатно.

Строк надання послуги: 5 робочих днів від дати одержання письмового звернення нерезидента або уповноваженої ним особи.

Отримання: поштою або безпосередньо в контролюючому органі, до якого подано заяву, у разі зазначення такого способу отримання у заяві.

Підстави для відмови: надання нерезидентом у своєму письмовому зверненні недостовірної інформації.

Порядок оскарження: в порядку встановленому чинним законодавством України.

Звернення має бути подане українською мовою або іноземною мовою разом з офіційним перекладом українською мовою та обов’язково повинно містити відомості про нерезидента та відомості про джерело доходу

Необхідні документи:

Письмове звернення нерезидента або уповноваженої ним особи, має бути підписане* та містити таку інформацію:

- відомості про нерезидента: повна назва іноземної юридичної особи (прізвище, ім'я та по батькові (за наявності) фізичної особи, яка не є резидентом), що одержала дохід з джерелом його походження з України і звертається з проханням про видачу довідки;

- ідентифікаційний код (номер) цієї іноземної юридичної особи (фізичної особи, яка не є резидентом) в країні резиденції (за наявності);

- місцезнаходження (місце проживання) іноземної юридичної особи (фізичної особи, яка не є резидентом) в країні резиденції;

- відомості про джерело доходу: повна назва (прізвище, ім'я та по батькові) резидента або постійного представництва нерезидента (податкового агента), що здійснив на користь нерезидента виплату доходів з джерелом їх походження з України;

- код платника податку за ЄДРПОУ або реєстраційний номер облікової картки платника податків зазначеного резидента або постійного представництва нерезидента (податкового агента);

- місцезнаходження юридичної особи (місце проживання) зазначеного резидента або постійного представництва нерезидента (податкового агента);

- період, у якому виплачувався дохід, вид доходу, сума доходу, сума сплаченого в Україні податку.

Де отримати:

Контролюючий орган за місцезнаходженням (місцем проживання) резидента або постійного представництва нерезидента, що здійснює на користь нерезидента будь-яку виплату з доходу з джерелом його походження з України. Інформація щодо адрес, телефонів, годин прийому розміщена за адресою.

* Звернення про надання довідки про сплачений нерезидентом в Україні податок на прибуток (доходи) може бути підписане: нерезидентом – у разі її надсилання безпосередньо; особою, яка здійснює на користь нерезидента виплату доходів з джерелом їх походження з України або її представником, повноваження якого підтверджені довіреністю; уповноваженою особою (представником) нерезидента, яка підтверджує свої повноваження довіреністю від такого нерезидента. Засвідчена іноземним нотаріусом довіреність визнається дійсною в Україні в разі її легалізації (консульської легалізації або засвідченням штампом апостиль), якщо інше не передбачено законом або міжнародним договором України.

***

УВАГА!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER. Приєднуйтесь і дізнавайтесь найважливіші новини першими!