- Як ідентифікувати нематеріальний актив в обліку?

- Що включати до первісної вартості нематеріальних активів?

- Надходження нематеріальних активів у вигляді придбання права на торговельну марку

- Два варіанти створення НМА власними силами

- Надходження НМА як безоплатне отримання програмного забезпечення

- Отримання НМА як внеску до статутного капіталу

Як ідентифікувати нематеріальний актив в обліку?

На практиці саме питання ідентифікації нематеріального активу найчастіше викликає труднощі у бухгалтерів. Адже далеко не кожен об’єкт, який не має фізичної форми, може обліковуватися як НМА.

Відповідно до п. 4 НП(С)БО 8 нематеріальний актив – це немонетарний актив, який не має матеріальної форми та може бути ідентифікований.

Три базові ознаки НМА:

- актив є немонетарним;

- не має матеріальної форми;

- може бути ідентифікований.

Саме з цих критеріїв і слід починати аналіз будь-якого об’єкта.

Передусім НМА належить саме до немонетарних активів. Це означає, що до складу нематеріальних активів не можуть включатися грошові кошти, їх еквіваленти чи дебіторська заборгованість у фіксованій сумі, навіть попри відсутність у них фізичної форми (п. 4 НП(С)БО 8, п. 1.2 Методичних рекомендацій з бухгалтерського обліку нематеріальних активів (далі – Методрекомендації №1327).

Наступною обов’язковою ознакою є відсутність матеріальної форми. Тобто НМА не має фізичного втілення, його неможливо відчути матеріально або використовувати як окремий предмет. При цьому об’єктом бухгалтерського обліку виступає саме право або результат інтелектуальної діяльності, а не носій інформації. Наприклад, у разі придбання комп’ютерної програми нематеріальним активом визнається саме програмне забезпечення, а не носій, на якому воно записане.

Однак сам факт відсутності фізичної форми ще не означає автоматичного визнання об’єкта НМА. Суб’єкт господарювання повинен мати змогу його ідентифікувати. Практично це означає, що актив можна:

- відокремити від підприємства;

- передати іншій особі;

- продати;

- надати у користування;

- або такий актив виникає з юридично оформлених прав.

Зверніть увагу!

НП(С)БО 8 не містить окремого визначення поняття «ідентифікація активу». Тому на практиці при тлумаченні цього критерію часто орієнтуються на підхід, наведений у п. 12 МСБО 38, відповідно до якого актив є ідентифікованим, якщо його можна відокремити від підприємства або якщо він виникає з договірних чи інших юридичних прав.

При цьому ідентифікація можлива за умови відповідності вимогам п. 6 НП(С)БО 8 та п. 2.1 Методрекомендацій №1327. Адже об’єкт НМА зараховується на баланс лише за умови, що:

- підприємство здійснює контроль над таким активом. Під контролем у цьому випадку слід розуміти можливість підприємства отримувати економічні вигоди від використання відповідного ресурсу та обмежувати доступ інших осіб до таких вигід. При цьому контроль не завжди означає наявність права власності (лист Мінфіну від 04.07.2011 №31-08410-07-10/16785);

- існує ймовірність отримання майбутніх економічних вигід від його використання. Під такими вигодами слід розуміти потенційну можливість отримання доходу або іншого позитивного економічного ефекту від використання об’єкта у діяльності підприємства. Наприклад, програмне забезпечення може використовуватися у виробництві або адмініструванні діяльності, ліцензія – надавати право здійснювати певний вид діяльності. Саме можливість отримання економічного ефекту відрізняє актив від звичайних витрат періоду;

- вартість активу може бути достовірно визначена. Якщо підприємство не може достовірно оцінити понесені витрати або відокремити їх від інших витрат діяльності, такий об’єкт не визнається нематеріальним активом.

Саме тому п. 2.3 Методрекомендацій №1327 та п. 9 НП(С)БО 8 прямо визначають перелік витрат, які не визнаються НМА та підлягають включенню до витрат звітного періоду:

- витрати на дослідження;

- витрати на підготовку та перепідготовку кадрів;

- витрати на рекламу та просування продукції;

- витрати на створення, реорганізацію або переміщення підприємства;

- витрати на підвищення ділової репутації;

- витрати на створення торговельних марок;

- витрати на придбання або передплату видань.

Зверніть увагу!

Створена торговельна марка не визнається нематеріальним активом, оскільки на практиці неможливо достовірно відокремити витрати на формування самого бренду від рекламних, маркетингових та репутаційних витрат і немає активного ринку. Тому витрати на розробку торговельної марки включаються до витрат звітного періоду.

Бухгалтерський облік нематеріальних активів ведеться щодо кожного окремого об’єкта за відповідними групами (п. 1.3 Методрекомендацій №1327, п. 5 НП(С)БО 8):

- права користування природними ресурсами (право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище тощо) – субрахунок 121;

- права користування майном»(право користування земельною ділянкою відповідно до земельного законодавства, право користування будівлею, тощо) – субрахунок 122;

- права на комерційні позначення (права на торговельні марки, комерційні (фірмові) найменування тощо), крім тих, витрати на придбання яких визнаються роялті – субрахунок 123;

- права на об'єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорти рослин, породи тварин, компонування (топографії) інтегральних мікросхем, комерційні таємниці, у тому числі ноу-хау, захист від недобросовісної конкуренції тощо), крім тих, витрати на придбання яких визнаються роялті – субрахунок 124;

- авторське право та суміжні з ним права (право на літературні, художні, музичні твори, комп'ютерні програми, програми для електронно-обчислювальних машин, компіляції даних (бази даних), виконання, фонограми, відеограми, передачі (програми) організацій мовлення тощо), крім тих, витрати на придбання яких визнаються роялті – субрахунок 125;

- інші нематеріальні активи» (право на провадження діяльності, використання економічних та інших привілеїв тощо) – субрахунок 127.

Отже, при визначенні нематеріального активу підприємству необхідно комплексно оцінювати можливість ідентифікації активу, наявність контролю над ним, очікування економічних вигід від використання та можливість достовірного визначення його вартості. Саме сукупність цих критеріїв дозволяє правильно визначити, чи може певний об’єкт обліковуватися у складі нематеріальних активів, чи понесені витрати слід включати до витрат звітного періоду.

Що включати до первісної вартості нематеріальних активів?

Після того як підприємство визначило, що об’єкт відповідає критеріям нематеріального активу, наступне питання – за якою вартістю його зарахувати на баланс. За загальним правилом придбані або створені нематеріальні активи зараховуються на баланс за первісною вартістю (п. 10 НП(С)БО 8, п. 2.4 Методрекомендацій №1327).

Якщо НМА придбано за плату, його первісна вартість формується з ціни придбання без торговельних знижок, мита, непрямих податків, які не відшкодовуються підприємству, а також інших витрат, безпосередньо пов’язаних із придбанням активу та доведенням його до стану, придатного для використання за призначенням (п. 11 НП(С)БО 8, п. 2.5 Методрекомендацій №1327).

Важливо!

До первісної вартості НМА можуть потрапити не лише суми, сплачені продавцю за саме право або об’єкт, а й супутні витрати: реєстраційні збори, держмито, послуги з оформлення прав, витрати на встановлення чи налаштування програмного забезпечення, якщо без них актив ще не готовий до використання.

Натомість витрати, які лише підтримують актив у придатному стані й не збільшують первісно очікуваних вигід, включаються до витрат періоду (п. 18 НП(С)БО 8, п. 2.11 Методрекомендацій №1327).

Усі витрати на придбання, створення та удосконалення НМА до моменту введення об’єкта в господарський оборот накопичуються на субрахунку 154 «Придбання (створення) нематеріальних активів». Якщо на дату балансу об’єкт ще не введено в господарський оборот, такі витрати відображаються як незавершені капітальні інвестиції у нематеріальні активи (п. 2.12 Методрекомендацій №1327).

Документально рух НМА оформлюють первинними документами, затвердженими наказом Мінфіну №732.

Зверніть увагу!

Для об’єктів права інтелектуальної власності застосовуються типові форми:

Методрекомендації №1327 дозволяють застосовувати ці форми також для інших нематеріальних активів або розробити власні форми з обов’язковими реквізитами первинного документа (п. 1.4 Методрекомендацій №1327).

Надходження нематеріальних активів у вигляді придбання права на торговельну марку

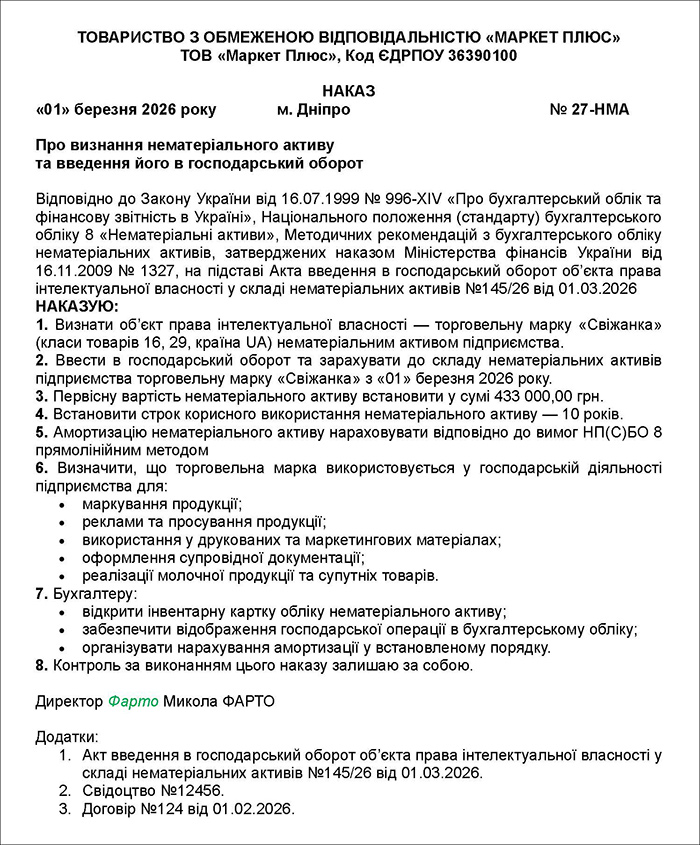

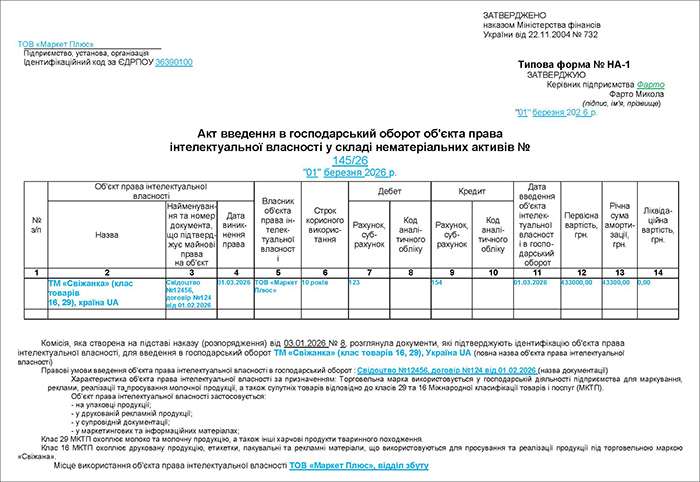

Приклад 1.

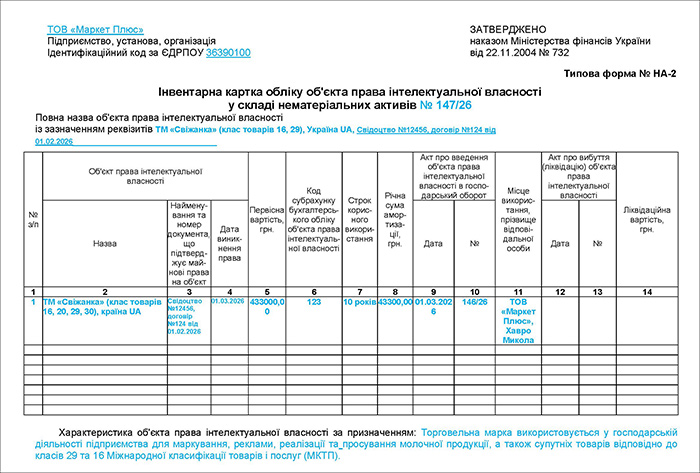

ТОВ «Маркет Плюс» (ЄДРПОУ 36390100) – платник податку на прибуток і ПДВ – придбало майнові права на торговельну марку – ТМ «Свіжанка» (клас товарів 16, 29), країна UA. Свідоцтво №12456, договір №124 від 01.02.2026. Вартість за договором – 510 000 грн, у тому числі ПДВ – 85 000 грн. Додатково підприємство сплатило реєстраційний збір – 8 000 грн без ПДВ. Строк корисного використання – 10 років, метод амортизації – прямолінійний.

Первісна вартість: 425 000 грн + 8 000 грн = 433 000 грн. Реєстраційний збір включається до первісної вартості, оскільки безпосередньо пов’язаний із оформленням права та доведенням активу до стану, придатного для використання.

Зверніть увагу! Якщо підприємство створює торговельну марку, то витрати на створення воно списує на витрати періоду їх понесення. Але якщо підприємство придбаває торговельну марку - то вона обліковується як нематеріальний актив. Такий різний підхід у обліку є сталим, про нього ми повідомляли раніше.

Про торговельну марку читайте більше у матеріалах:

Документальне оформлення передбачає наявність на підприємстві таких документів:

- договір про передання майнових прав на торговельну марку;

- рахунок-фактура, платіжна інструкція;

- документ про сплату реєстраційного збору;

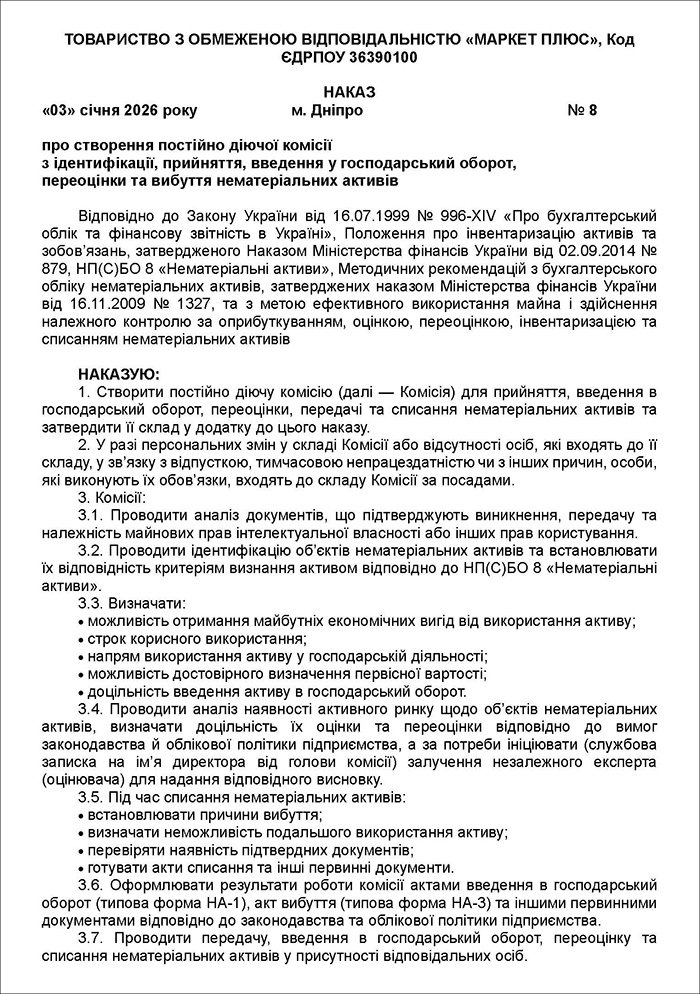

- наказ про створення постійно діючої комісії з ідентифікації, прийняття, введення в господарський оборот, переоцінки та вибуття нематеріальних активів (зразок 1).

Тобто на підприємстві має бути постійно діюча комісія з ідентифікації, прийняття, введення в господарський оборот, переоцінки та вибуття нематеріальних активів, яка призначається керівником. Можна утворити і єдину постійно діючу комісію для здійснення операцій як з основними засобами, так і з нематеріальними активами. При цьому Мінфін у листі від 11.04.2006 №31-34000-10-10/7377 наголошував на необхідності залучення до роботи комісії фахівців, які мають належні знання для ідентифікації нематеріальних активів;

- наказ про визнання НМА активом і введення його в господарський оборот (зразок 2);

- акт введення в господарський оборот НМА, форма №НА-1 (зразок 3);

- інвентарна картка, форма №НА-2 (зразок 4).

Таблиця 1. Бухгалтерський облік придбання торговельної марки

| Зміст господарської операції | Д-т | К-т | Сума, грн |

| Попередня оплата | |||

| Перераховано аванс за ТМ «Свіжанка» , згідно з рахунком-фактурою | 371 | 311 | 510000,00 |

| Відображено ПК (перша подія) | 6442 | 6441 | 85000,00 |

| Визнано ПК (реєстрація ПН) | 641/ПДВ | 6442 | 85000,00 |

| Сплачено постачальнику за ТМ «Свіжанка» | 631 | 311 | 510000,00 |

| Отримано майнові права на ТМ «Свіжанка», Свідоцтво №12456 | 154 | 631 | 425000,00 |

| Відображено ПДВ у складі розрахунків | 6441 | 631 | 85000,00 |

| Сплачено реєстраційний збір | 685 | 311 | 8000,00 |

| Включено реєстраційний збір до капінвестицій | 154 | 685 | 8000,00 |

| Взаємозалік | 631 | 371 | 425000,00 |

| Введено торговельну ТМ «Свіжанка» в господарський оборот (акт типова форма НА-2) | 123 | 154 | 433000,00 |

| Післяплата | |||

| Отримано майнові права на ТМ «Свіжанка», Свідоцтво №12456 | 154 | 631 | 425000,00 |

| Відображено ПК (перша подія — отримання ТМ та ПН) | 6442 | 631 | 85000,00 |

| Визнано ПК після реєстрації ПН | 641/ПДВ | 6442 | 85000,00 |

| Сплачено реєстраційний збір | 685 | 311 | 8000,00 |

| Включено реєстраційний збір до капітальних інвестицій | 154 | 685 | 8000,00 |

| Сплачено постачальнику | 631 | 311 | 510000,00 |

Зразок 1. Наказ про створення постійно діючої комісії з ідентифікації, прийняття, введення в господарський оборот, переоцінки та вибуття нематеріальних активів

Зразок 2. Наказ про визнання НМА активом і введення його в господарський оборот

Зразок 3. Акт введення в господарський оборот, форма №НА-1

Зразок 4. Інвентарна картка, форма №НА-2

Два варіанти створення НМА власними силами

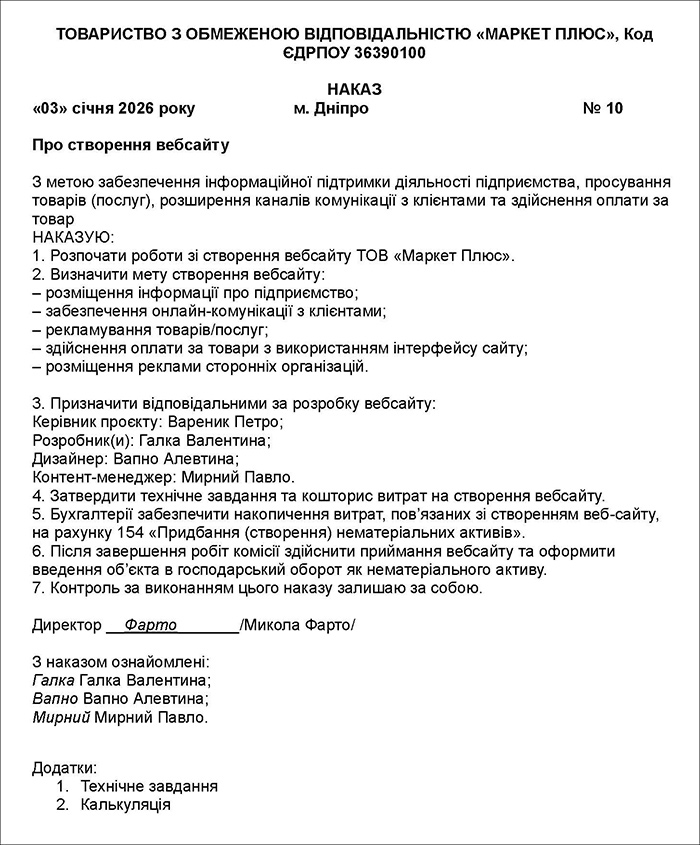

Підприємство створило вебсайт для розміщення інформації про компанію та надання онлайн-послуг.

Відповідно до ст. 1 Закону України від 01.12.2022 №2811-IX «Про авторське право і суміжні права» вебсайт – сукупність даних, електронної (цифрової) інформації, зокрема об’єктів авторського права та/або суміжних прав тощо, пов’язаних між собою і структурованих у межах адреси вебсайту та/або облікового запису власника такого вебсайту, доступ до яких здійснюється через адресу в мережі Інтернет, що може складатися з доменного імені, записів про каталоги або виклики та/або числової адреси за Інтернет-протоколом.

Витрати на створення вебсайту визнаються нематеріальним активом за умови, що підприємство:

- має намір та можливість використовувати сайт у господарській діяльності;

- очікує отримання майбутніх економічних вигід;

- може достовірно визначити витрати на його створення (п. 7 НП(С)БО 8).

Якщо ці критерії не виконуються, понесені витрати визнаються витратами звітного періоду (п. 8 НП(С)БО 8).

Розглянемо різні підходи до створення вебсайту.

Приклад 2. Вебсайт створено працівниками підприємства

ТОВ «Маркет плюс» (платник податку на прибуток на загальних підставах, ПДВ) понесло такі витрати:

- зарплата працівників – 150 000 грн;

- ЄСВ – 33 000 грн;

- послуги реєстрації домену та хостингу на етапі запуску – 12 000 грн, у т.ч. ПДВ – 2 000 грн;

- додаткові витрати щодо компонентів програмного забезпечення вебсайту із залученням стороннього розробника – 2 000 грн (без ПДВ).

Звертаємо увагу, що йдеться саме про первісну реєстрацію доменного імені. Усі подальші витрати на продовження строку дії домену визнаються витратами звітного періоду. У разі здійснення авансової оплати за декілька періодів використовується рахунок 39 «Витрати майбутніх періодів» з подальшим щомісячним списанням відповідної частини витрат на витрати звітного періоду.

Після завершення розробки вебсайт введено в господарський оборот. Строк корисного використання – 5 років. Метод амортизації – прямолінійний.

Первісна вартість вебсайту: 150 000 + 33 000 + 10 000+2000 = 195 000 грн.

При цьому знадобляться такі первинні документи:

- наказ про створення вебсайту (зразок 5);

- технічне завдання (зразок 6);

- калькуляція (зразок 7);

- табелі обліку робочого часу;

- розрахунково-платіжні відомості;

- наказ про створення постійно діючої комісії з ідентифікації, прийняття, введення в господарський оборот, переоцінки та вибуття нематеріальних активів (зразок 1);

- наказ про визнання НМА активом і введення його в господарський оборот (зразок 2);

- акт введення в господарський оборот НМА, форма №НА-1 (зразок 3);

- інвентарна картка, форма №НА-2 (зразок 4).

Таблиця 2. Бухгалтерський облік створення вебсайту власними силами

| Зміст господарської операції | Д-т | К-т | Сума, грн |

| Нараховано зарплату працівникам відділу розробки | 154 | 661 | 150000,00 |

| Утримано із заробітної плати працівників | |||

| ПДФО –18 % | 661 | 641/ПДФО | 27000,00 |

| ВЗ – 5% | 661 | 641/ВЗ | 2250,00 |

| Нараховано ЄСВ | 154 | 651 | 33000,00 |

| Визнано витрати на первісну реєстрацію домену | 154 | 631 | 10000,00 |

| Додаткові компоненти для програмного забезпечення розроблені сторонньою організацією | 154 | 631 | 2000,00 |

| Відображено ПК (перша подія) | 6442 | 631 | 2000,00 |

| Відображено податковий кредит з ПДВ після реєстрації ПН | 641/ПДВ | 6442 | 2000,00 |

| Оплачено послуги постачальника | 631 | 311 | 14000,00 |

| Введено вебсайт у господарський оборот | 125 | 154 | 195000,00 |

| Нараховано амортизацію, місяць наступний після введення в господарський оборот 195 000 / 5 х 12 | 91,92,93 | 133 | 3250,00 |

Зразок 5. Наказ про створення вебсайту

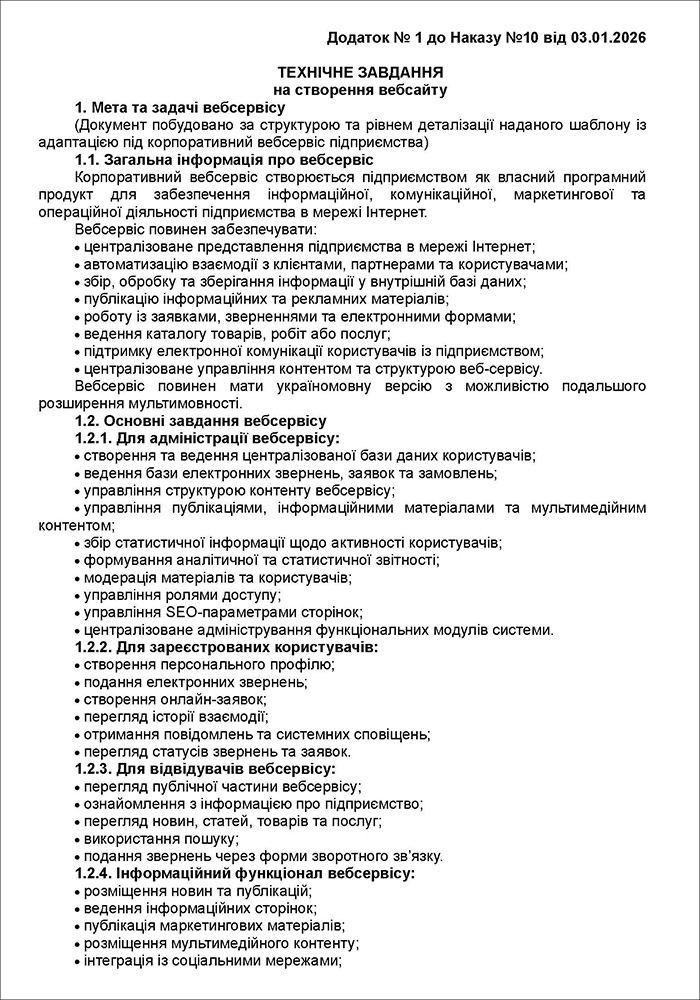

Зразок 6. Технічне завдання на створення вебсайту

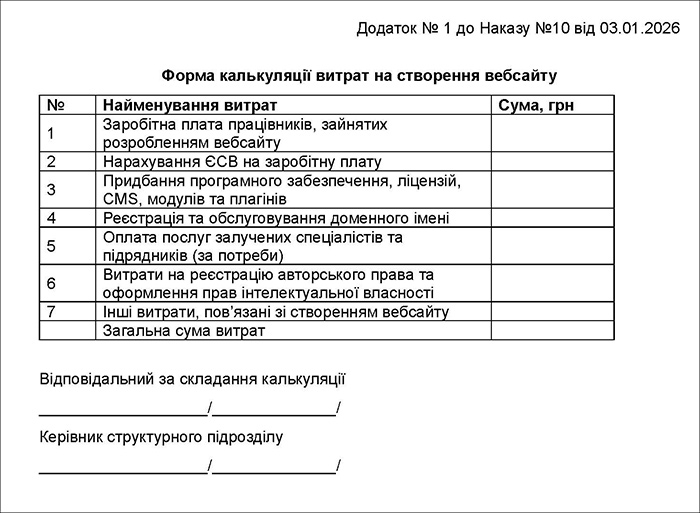

Зразок 7. Калькуляція витрат на створення вебсайту

Приклад 3. Вебсайт створено сторонньою ІТ-компанією

ТОВ «Маркет Плюс» уклало договір із вебстудією на розробку вебсайту. Умовами договору передбачено, що всі роботи та супутні послуги оплачуються після їх завершення та підписання актів приймання-передачі. Вартість послуг:

- розробка дизайну та програмної частини – 360 000 грн, у т.ч. ПДВ – 60 000 грн;

- реєстрація авторського права – 18 000 грн, у т.ч. ПДВ – 3 000 грн.

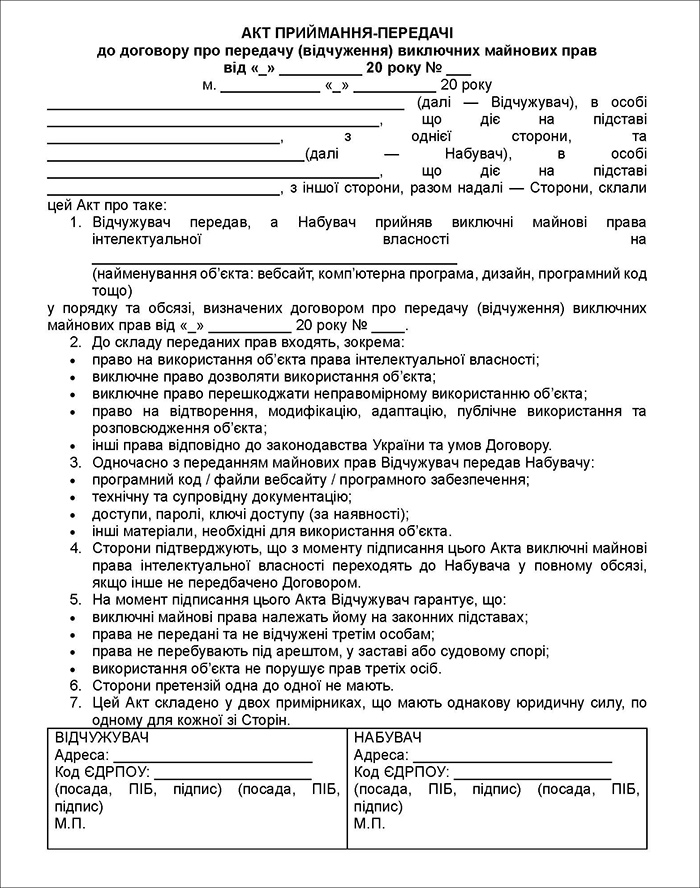

Після завершення робіт вебсайт передано замовнику разом із виключними майновими правами інтелектуальної власності.

Строк корисного використання вебсайту – 5 років (60 місяців).

Метод амортизації – прямолінійний.

У договорі зі сторонньою організацією обов’язково має бути передбачено передачу замовнику виключних майнових прав інтелектуальної власності на вебсайт. За відсутності такої умови понесені витрати можуть бути класифіковані як витрати на послуги, а не як створення нематеріального активу.

Первісна вартість вебсайту: 300 000,00 + 15 000,00 = 315 000,00

При цьому будуть потрібні такі первинні документи:

- договір на розробку вебсайту;

- технічне завдання (зразок 6);

- акт виконаних робіт;

- акт приймання-передачі майнових прав (зразок 8);

- платіжні документи про оплату робіт;

- наказ про створення постійно діючої комісії з ідентифікації, прийняття, введення в господарський оборот, переоцінки та вибуття нематеріальних активів (зразок 1);

- наказ про визнання НМА активом і введення його в господарський оборот (зразок 2);

- акт введення в господарський оборот НМА, форма №НА-1 (зразок 3);

- інвентарна картка, форма №НА-2 (зразок 4).

Таблиця 3. Бухгалтерський облік створення вебсайту підрядною організацією

| Зміст господарської операції | Д-т | К-т | Сума, грн |

| Виконано роботи зі створення вебсайту | 154 | 631 | 300000,00 |

| Відображено ПК (перша подія) | 6442 | 631 | 60000,00 |

| Відображено податковий кредит з ПДВ після реєстрації ПН | 641/ПДВ | 6442 | 60000,00 |

| Визнано витрати на реєстрацію авторського права без ПДВ | 154 | 631 | 15000 |

| Відображено податковий кредит з ПДВ | 641/ПДВ | 631 | 3000 |

| Оплачено всі роботи та послуги підрядника | 631 | 311 | 378 000 |

| Введено вебсайт в господарський оборот | 125 | 154 | 315 000 |

| Нараховано амортизацію, місяць наступний після введення в господарський оборот 315 000 / 5 х 12 | 91,92,93 | 133 | 5 250 |

Зразок 8. Акт приймання-передачі майнових прав на вебсайт

Таким чином, вебсайт може визнаватися нематеріальним активом як у разі його створення власними силами, так і при замовленні у сторонньої організації – за умови отримання підприємством виключних майнових прав та виконання критеріїв визнання НМА згідно з НП(С)БО 8.

Надходження НМА як безоплатне отримання програмного забезпечення

Приклад 4.

ТОВ «Маркет Плюс» безоплатно отримало виключні майнові права на програмне забезпечення. Справедлива вартість отриманих прав становить 78 000 грн. Для введення програмного забезпечення в господарський оборот підприємство залучило сторонню організацію для установлення та налаштування програмного забезпечення.

Вартість послуг з установлення та налаштування – 4 200 грн без ПДВ.

Строк корисного використання – 3 роки (36 місяців). Метод амортизації – прямолінійний.

Первісною вартістю безоплатно отриманого нематеріального активу є його справедлива вартість на дату отримання з урахуванням витрат, безпосередньо пов’язаних із доведенням об’єкта до стану, придатного для використання (п. 13 НП(С)БО 8 та п. 2.8 Методрекомендацій №1327).

Первісна вартість програмного забезпечення становить: 78 000,00 + 4 200,00 = 82 200,00 грн.

Вона має бути підтверджена такими первинними документами:

- договір дарування;

- акт приймання-передачі виключних майнових прав (зразок 8);

- документи, що підтверджують справедливу вартість активу. Комісія може самостійно визначити вартість, якщо є активний ринок щодо цієї комп’ютерної програми або ж залучити експерта;

- акт установлення та налаштування програмного забезпечення;

- платіжні документи;

- наказ про створення постійно діючої комісії з ідентифікації, прийняття, введення в господарський оборот, переоцінки та вибуття нематеріальних активів (зразок 1);

- наказ про визнання НМА активом і введення його в господарський оборот (зразок 2);

- акт введення в господарський оборот НМА, форма №НА-1 (зразок 3);

- інвентарна картка, форма №НА-2 (зразок 4).

Таблиця 4. Бухгалтерський облік безоплатного отримання програмного забезпечення

| Зміст господарської операції | Д-т | К-т | Сума, грн |

| Визнано безоплатно отримані виключні майнові права на програмне забезпечення | 154 | 424 | 78000,00 |

| Визнано витрати на установлення та налаштування програмного забезпечення | 154 | 685 | 4200,00 |

| Оплачено послуги з установлення та налаштування | 685 | 311 | 4200,00 |

| Введено програмне забезпечення в господарський оборот | 125 | 154 | 82200,00 |

| Нараховано амортизацію, місяць наступний після введення в господарський оборот 82 200 / 3 х 12 | 92 | 133 | 2283,33 |

| Визнано дохід у частині амортизації безоплатно отриманого активу 82 200 / 3 х 12 | 424 | 745 | 2283,33 |

Таким чином, безоплатно отримані виключні майнові права на комп’ютерну програму можуть визнаватися нематеріальним активом за умови можливості достовірного визначення їх справедливої вартості та виконання критеріїв визнання НМА відповідно до НП(С)БО 8.

Отримання НМА як внеску до статутного капіталу

Приклад 5.

ТОВ «Маркет Плюс» отримало від засновника – платника ПДВ – виключні майнові права на торговельну марку як внесок до статутного капіталу. Погоджена засновниками вартість внеску становить 420 000 грн, у тому числі ПДВ – 70 000 грн. Для оформлення права інтелектуальної власності підприємство додатково понесло витрати на реєстрацію права на торговельну марку у сумі 5 000 грн без ПДВ.

Строк корисного використання торговельної марки 7 років. Метод амортизації – прямолінійний. Ліквідаційна вартість – 19 000,00 грн.

Первісною вартістю нематеріального активу, внесеного до статутного капіталу, є погоджена засновниками справедлива вартість з урахуванням витрат, безпосередньо пов’язаних із доведенням об’єкта до стану придатного для використання відповідно до п. 14 НП(С)БО 8 та п. 2.9 Методрекомендацій №1327.

Первісна вартість торговельної марки становить: 350 000,00 + 5 000,00 = 355 000,00 грн.

Первинні документи:

- рішення засновників або протокол загальних зборів;

- установчі документи / зміни до статуту;

- акт приймання-передачі виключних майнових прав (зразок 8);

- документи, що підтверджують погоджену справедливу вартість внеску. Комісія може самостійно визначити вартість за наявності активного ринку або залучити експерта;

- документи щодо реєстраційних витрат;

- платіжні документи;

- наказ про створення постійно діючої комісії з ідентифікації, прийняття, введення в господарський оборот, переоцінки та вибуття нематеріальних активів (зразок 1);

- наказ про визнання НМА активом і введення його в господарський оборот (зразок 2);

- акт введення в господарський оборот НМА, форма №НА-1 (зразок 3);

- інвентарна картка, форма №НА-2 (зразок 4).

Таблиця 5. Бухгалтерський облік отримання торговельної марки як внеску до статутного капіталу.

| Зміст господарської операції | Д-т | К-т | Сума, грн |

| Відображено зареєстрований статутний капітал | 46 | 401 | 5000000,00 |

| Отримано виключні майнові права на торговельну марку без ПДВ | 154 | 46 | 350000,00 |

| Відображено податковий кредит з ПДВ (ПН зареєстровано) | 641/ПДВ | 46 | 70000,00 |

| Визнано витрати на реєстрацію права на торговельну марку | 154 | 685 | 5000,00 |

| Оплачено послуги, пов’язані з реєстрацією права | 685 | 311 | 5000,00 |

| Введено торговельну марку в господарський оборот | 123 | 154 | 355000,00 |

| Нараховано амортизацію, місяць наступний після введення в господарський оборот 336 000 / 7 х 12 | 93 | 133 | 4000,00 |

Увага!

Інші аспекти бухгалтерського обліку НМА, зокрема їх амортизації, продажу, безоплатної передачі та ліквідації, розглянуті у іншій статті цього автора "Нематеріальні активи на підприємстві у 2026 році: від амортизації до ліквідації та продажу". Вона також містить приклади проведень і зразки необхідних документів.

***

Читайте більше про нематеріальні активи:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити