Дебіторська і кредиторська заборгованості

Дебіторська заборгованість

Дебіторська заборгованість — сума заборгованості дебіторів підприємству на певну дату (п. 4 НП(С)БО 10).

Дебітори — юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми коштів, їх еквівалентів або інших активів.

Простими словами, якщо інші особи винні підприємству кошти чи інші активи, вони будуть для підприємства дебіторами, а сума боргу буде дебіторською заборгованістю.

Залежно від виду заборгованості її відображають на різних рахунках, субрахунках обліку. У таблиці 1 наведемо список (суб)рахунків, які слід проінвентаризувати в частині дебіторської заборгованості.

Таблиця 1

Дебіторська заборгованість

| (Суб)рахунок | Назва (суб)рахунку |

| 181 | Заборгованість за майно, передане у фінансову оренду |

| 183 | Інша дебіторська заборгованість |

| 36 | Розрахунки з покупцями та замовниками |

| 37 | Розрахунки з різними дебіторами |

Кредиторська заборгованість

Кредиторська заборгованість — це заборгованість підприємства перед третіми особами.

З погляду бухгалтерського обліку кредиторська заборгованість є зобов’язаннями. Тобто підприємство зобов’язане перед іншими особами, має перед ними борг. Облік зобов’язань ведуть згідно з нормами НП(С)БО 11.

Залежно від виду зобов’язань їх відображають на різних рахунках, субрахунках обліку. У таблиці 2 наведемо список (суб)рахунків, які слід проінвентаризувати в частині кредиторської заборгованості.

Таблиця 2

Кредиторська заборгованість

| (Суб)рахунок | Назва (суб)рахунку |

| Довгострокові зобов’язання | |

| 50 | Довгострокові позики |

| 53 | Довгострокові зобов’язання з оренди |

| 55 | Інші довгострокові зобов’язання |

| Поточні зобов’язання | |

| 60 | Короткострокові позики |

| 61 | Поточна заборгованість за довгостроковими зобов’язаннями |

| 63 | Розрахунки з постачальниками та підрядниками |

| 64 | Розрахунки за податками й платежами |

| 65 | Розрахунки за страхуванням |

| 66 | Розрахунки за виплатами працівникам |

| 67 | Розрахунки з учасниками та кошти клієнтів |

| 68 | Розрахунки за іншими операціями |

Об’єкти інвентаризації згідно з Положенням №879

У пп. 7.4 розд. ІІІ Положення написано, що під час інвентаризації розрахунків шляхом документальної перевірки встановлюють:

— правильність розрахунків із банками, контролюючими органами, іншими підприємствами, а також зі структурними підрозділами підприємства, виділеними на окремі баланси;

— заборгованість підзвітних осіб, а також правильність і обґрунтованість сум заборгованості за нестачами і крадіжками. Інвентаризація заборгованості за нестачами і втратами від псування цінностей полягає у перевірці причин, через які затримується розгляд матеріалів щодо виявленої нестачі та віднесення її на винних осіб або списання у встановленому порядку;

— правильність і обґрунтованість сум дебіторської, кредиторської і депонентської заборгованостей, у тому числі сум кредиторської і депонентської заборгованостей, щодо яких строк позовної давності минув;

— реальність заборгованості працівникам з оплати праці та громадянам (безпосередньо або через роботодавців) за соціальними виплатами, визначеними законодавством, а також із безготівкових розрахунків за цими виплатами.

Особливості інвентаризації

Процедура інвентаризації досить скупими фразами описана у п. 7 розд. ІІІ Положення №879.

Мета

Тож мета інвентаризації: звіряння документів і записів у реєстрах обліку і перевірка обґрунтованості сум, відображених на відповідних рахунках.

Акт інвентаризації

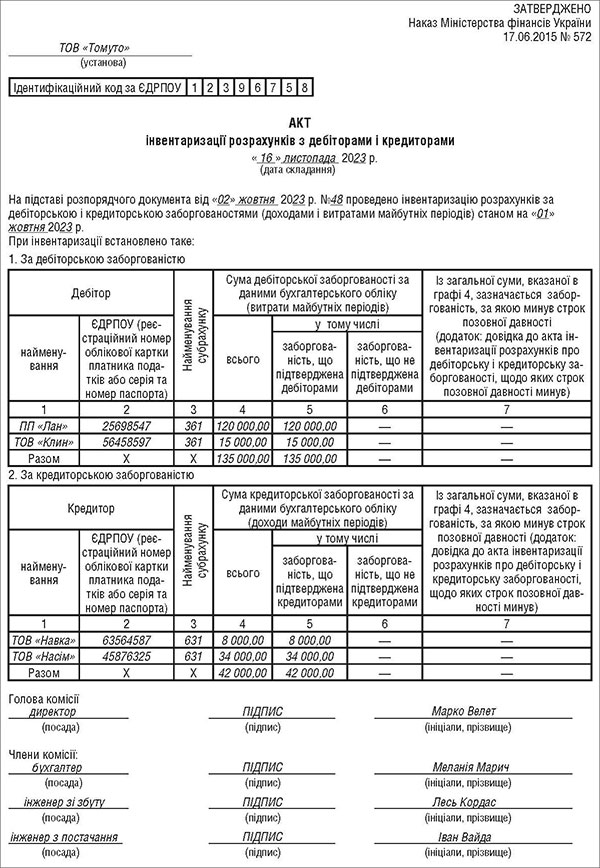

Таке звіряння оформляють актом інвентаризації (див. також п. 15 розд. ІІ Положення №879).

Форми інвентаризаційних документів для бюджетних установ затверджені Наказом №572. Водночас їх можуть застосовувати юрособи, створені відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, а також представництва іноземних суб’єктів господарської діяльності (п. 2 Наказу №572).

Наприклад, цим наказом затверджено, серед іншого:

— Акт інвентаризації розрахунків із дебіторами і кредиторами;

— Акт інвентаризації дебіторської або кредиторської заборгованості, строк позовної давності якої минув і яка планується до списання;

— Акт інвентаризації розрахунків щодо відшкодування матеріальних збитків.

Таким чином, кожне підприємство, яке не є бюджетним, може користуватися цими формами актів або на їх підставі розробити власні.

На наш погляд, зручно оформляти інвентаризацію за кожним окремим субрахунком окремим актом. Але, позаяк нормативні документи цього питання не врегульовують, кожне підприємство вирішує його на власний розсуд, залежно від особливостей власної діяльності, кількості кредиторів та дебіторів.

Зауваження до таблиць 1 і 2

У таблицях 1 і 2 наведено рахунки. Але, як правило, підприємства ведуть облік за субрахунками. Наприклад, на рахунку 63 ведуть облік за субрахунками:

— 631 «Розрахунки з вітчизняними постачальниками»;

— 632 «Розрахунки з іноземними постачальниками».

Для зручності, на наш погляд, інвентаризацію доречно проводити за кожним субрахунком окремо, тобто складати акт інвентаризації окремо на кожен субрахунок. Причому в пп. 7.5 розд. ІІІ Положення №879 зазначено, що в акті інвентаризації фіксують найменування проінвентаризованих субрахунків.

Хоча наявна форма акта, про яку пишемо поруч, містить одночасно дані як за дебіторською, так і за кредиторською заборгованістю. З чого можна зробити висновок, що в одному акті слід відображати всю дебіторську та кредиторську заборгованість. Докладніше про це далі.

Наприклад, підприємство може скласти один акт для інвентаризації даних за субрахунками 361 і 631 (див. зразок). Інший — за субрахунками 362 і 632. Якщо за цими актами виявляються заборгованості, за якими минув строк позовної давності, на такі заборгованості додатково складають ще один акт.

Окремо можна складати акт за розрахунками з працівниками і з ЄСВ. Окремо — за розрахунками з іншими дебіторами, з іншими кредиторами тощо.

До кожного акта можна додавати додаткові матеріали, які підтверджують заборгованості: довідки тощо.

Розсилання виписок дебіторам

Під час інвентаризації всім дебіторам підприємства-кредитори повинні передати виписки з аналітичних рахунків про їх заборгованість, які надаються інвентаризаційній комісії (робочій інвентаризаційній комісії) для підтвердження реальності заборгованості (пп. 7.2 розд. ІІІ Положення №879). Підприємства-дебітори мають підтвердити заборгованість або заявити свої заперечення.

В окремих випадках, коли до кінця звітного періоду розбіжності не усунені або залишилися нез’ясованими, розрахунки з дебіторами і кредиторами кожна сторона відображає у сумах, що випливають із записів у бухгалтерському обліку та визнаються нею правильними.

Очевидно, що виписки стосуються тільки контрагентів підприємства щодо отриманих та наданих товарів, робіт, послуг і не стосуються заборгованості перед працівниками, бюджетом.

Тут такі особливості.

Виписки розсилають кредитори дебіторам. Тобто, якщо у підприємства значиться дебіторська заборгованість на субрахунку 361, таке підприємство, яке є кредитором, розсилає виписки своїм контрагентам (дебіторам), заборгованість яких обліковує на субрахунку 361.

А розсилати виписки на суми кредиторської заборгованості Положення №879 від дебіторів не вимагає. Це й логічно, адже такі виписки підприємству мають надіслати його кредитори, тобто ті, на чию користь є заборгованість.

Та якщо підприємство не бажає чекати з моря погоди, адже не всі кредитори можуть перейматися надсиланням виписок, воно може розіслати виписки і кредиторам.

Якої форми має бути виписка, чинне законодавство не встановлює, тому підприємства визначають її самостійно. За основу можна взяти Акт звіряння розрахунків, за формою додатка 1 до Наказу №148/234/383.

А хто має надсилати виписки, які строки надсилання, отримання?

Положенням №879 це питання не врегульовано, тому все вирішує підприємство самостійно. Наприклад, позаяк інвентаризація заборгованостей відбувається починаючи з жовтня до кінця року, то і надсилати виписки потрібно не раніше 1 жовтня, з інформацією про заборгованості не раніше 1 жовтня. Надсилати виписки може один із членів інвентаризаційної комісії, якому це доручать інші члени комісії. Приміром, це може бути бухгалтер. Спосіб надсилання може визначатися договорами з дебіторами або інвентаризаційною комісією.

Способи надсилання виписок

Таких способів є три:

1) надіслати поштою рекомендованим листом із повідомленням про вручення;

2) безпосередньо передати в руки відповідальній особі контрагента;

3) надіслати в електронній формі (якщо такий спосіб передбачено договором чи якщо між сторонами налагоджено електронний обмін документами).

Строк, в який дебітор має повернути виписку (акт звіряння), також може встановлюватися домовленістю між сторонами. Наприклад, такий строк можна зазначити в договорі або навести в самій виписці (акті) (див. лист Держаудитслужби від 20.02.2017 №25-16/104).

Через те що між моментом надіслання виписок і їх отриманням може минути певний строк (тиждень, місяць, два, три), інвентаризація дебіторської заборгованості може початися, приміром, 02.10.2023, а закінчитися 31.12.2023.

Наприклад, якщо підприємство надішле контрагентам виписки, але так і не отримає відповіді, суму заборгованості слід буде відобразити за обліковими даними станом на 31.12.2023.

Якщо підприємство надішле виписки 02.10.2023, а всі відповіді отримає, скажімо, 16.11.2023, то інвентаризацію можна буде завершити 16.11.2023.

Дата інвентаризації

В акті інвентаризації фіксують дату, на яку інвентаризується заборгованість. Наприклад, якщо в акті зазначено дату 01.10.2023, то заборгованість визначають станом на початок дня 01.10.2023, навіть якщо інвентаризація завершена, приміром, в листопаді 2023 р. і з 01.10.2023 до дати завершення підприємство ще мало операції з контрагентом.

Якщо згідно з підтвердженою контрагентом випискою є розбіжності між бухгалтерськими даними підприємства і даними контрагента.

Сторони з’ясовують причину розбіжностей. Наприклад, підприємство помилково не відобразило продаж товарів за однією з накладних і занизило заборгованість. Положення №879 не встановлює, яким чином процедуру врегулювання слід зазначати в акті інвентаризації.

Зі змісту акта випливає, що в ньому мають бути відображені вже врегульовані у бухгалтерському обліку дані. Тобто спершу підприємство врегульовує всі заборгованості і тільки після того відображає їх в акті інвентаризації.

Якщо виявляють закінчення строку позовної давності

Про таку заборгованість окремо зазначають в акті інвентаризації. До акта додають довідку про цю заборгованість з відповідними даними. Форма довідки є додатком до Акта інвентаризації розрахунків із дебіторами і кредиторами (що затверджена Наказом №572).

Якщо прострочена (фактично безнадійна) заборгованість підлягає списанню, її додатково вносять до окремого акта інвентаризації заборгованості, яку планують списати.

Щодо інвентаризації заборгованості перед працівниками, бюджетом

Заборгованість перед працівниками, на наш погляд, доречно інвентаризувати станом на 31.12.23, тобто наприкінці року чи на початку наступного, датою на 31.12.23. Доречно буде сумістити по строках проведення такої інвентаризації та річного перерахунку ПДФО.

Звірити розрахунки з бюджетом за податками і платежами, на наш погляд, доречно за допомогою запиту J1300204 «Запит про отримання витягу щодо стану розрахункiв із бюджетами та цiльовими фондами за даними органiв ДПС».

Протокол інвентаризаційної комісії

Після того як акти складено, інвентаризаційна комісія складає протокол. Це можна зробити за формою, затвердженою Наказом №572, або за формою, самостійно встановленою підприємством.

У протоколі зазначають усі проінвентаризовані заборгованості, в тому числі ті, за якими минув строк позовної давності. І наводять рішення щодо заборгованостей із строком позовної давності, що минув. За загальним правилом їх списують з балансу.

Після затвердження керівником підприємства інвентаризаційні документи (протокол, акти, довідки, виписки) передають до бухгалтерії. Якщо прийнято рішення про списання безнадійних заборгованостей, їх списують з балансу на підставі затверджених керівником підприємства інвентаризаційних документів.

Облік та оподаткування списання безнадійної заборгованості

Бухгалтерський облік

Дебіторська заборгованість, щодо якої минув строк позовної давності, є безнадійною (п. 4 НП(С)БО 10). Її вилучають з активів з одночасним зменшенням величини резерву сумнівних боргів (див. п. 11 НП(С)БО 10):

— Д-т 38 К-т 36 тощо.

Якщо резерву недостатньо чи він не створювався, заборгованість списують на інші операційні витрати:

— Д-т 944 К-т 36 тощо.

Водночас списану дебіторську заборгованість зараховують на позабалансовий субрахунок 071 «Списана дебіторська заборгованість», де обліковують не менше ніж три роки з дати списання — у такий спосіб спостерігають за можливістю її стягнення у разі зміни майнового становища боржника.

Щодо зобов’язання (кредиторської заборгованості), за яким минув строк позовної давності, то її включають до складу доходу звітного періоду як зобов’язання, яке не підлягає погашенню (див. п. 5 НП(С)БО 11):

— Д-т 63 тощо К-т 717.

І треба пам’ятати, що дохід від списання кредиторської заборгованості слід визнавати саме в тому звітному періоді, в якому минув строк позовної давності. Наприклад, підприємство — квартальний платник податку на прибуток під час річної інвентаризації виявило кредиторську заборгованість, строк давності за якою минув ще у ІІ кварталі. Таку заборгованість слід визнати доходом саме у ІІ кварталі, а не на кінець року, і, відповідно, виправити декларацію з податку на прибуток за півріччя разом із фінансовою звітністю за це саме півріччя.

У разі донарахування ПДВ його відображають проведенням:

— Д-т 949 К-т 641.

Податок на додану вартість

У разі списання дебіторської заборгованості за здійсненою передоплатою, якщо відображали податковий кредит за ПН, складеною до 01.07.2015, у податковій декларації з ПДВ за звітний (податковий) період, в якому списують дебіторську заборгованість, потрібно відкоригувати суму податкового кредиту, сформованого при сплаті авансу. Податковий кредит у такому випадку зменшують на підставі бухгалтерської довідки. Таку думку читаємо в ІПК ДПСУ від 03.03.2023 №492/ІПК/99-00-21-03-02-06 (див. «ДК» №43/2023).

Якщо ж така сама ситуація була з податковим кредитом за ПН, складеною після 01.07.2015, то слід нарахувати компенсуюче ПЗ з ПДВ за п. 198.5 ПКУ (див. вищезгадану ІПК ДПСУ від 03.03.2023 №492/ІПК/99-00-21-03-02-06).

А в разі списання безнадійної дебіторської заборгованості за постачені товари, послуги підстав для коригування ПДВ немає (див. ІПК ДПСУ від 06.07.2022 №991/ІПК/99-00-21-02-02-06, від 19.07.2022 №1090/ІПК/99-00-21-03-02-06, див. «ДК» №43/2023).

На думку ДПС, у разі списання товарної безнадійної кредиторської заборгованості, якщо відображали податковий кредит, потрібно нарахувати компенсуюче ПЗ з ПДВ за п. 198.5 ПКУ.

Консультують податківці

Як у податковому обліку з ПДВ покупця відображається операція зі списання кредиторської заборгованості, за якою минув термін позовної давності, за отриманими товарами/послугами, розрахунки за які не проведено з постачальниками-резидентами?

Платнику податку — покупцю необхідно нарахувати податкові зобов’язання з ПДВ з використанням механізму, визначеного п. 198.5 ст. 198 Податкового кодексу України, у податковому періоді, в якому відбувається списання кредиторської заборгованості, та скласти і зареєструвати в Єдиному реєстрі податкових накладних відповідну податкову накладну.

ЗІР, підкатегорія 101.24

У разі списання безнадійної кредиторської заборгованості за отриманою передоплатою ПДВ не коригують і окремо не нараховують (див. ІПК ДПСУ від 21.06.2022 №825/ІПК/99-00-21-03-02-06, див. «ДК» №43/2023).

Єдиний податок групи 3

До суми доходу платника єдиного податку третьої групи, який є платником ПДВ, включають суму кредиторської заборгованості, за якою минув строк позовної давності (п. 292.3 ПКУ).

Але на думку ДПС, яку вона висловлює в різних консультаціях (див., приміром, ІПК ДПСУ від 14.07.2023 №1879/ІПК/99-00-04-03-03-06, див. «ДК» №43/2023), до складу доходу платника ЄП безнадійну кредиторську заборгованість включають незалежно від того, чи є платник ЄП платником ПДВ.

Списання безнадійної дебіторської заборгованості на оподаткування платника ЄП не впливає.

Податок на прибуток

Списана безнадійна дебіторська заборгованість зменшує, а кредиторська збільшує фінрезультат до оподаткування, який є основою для обчислення об’єкта оподаткування податком на прибуток (див. пп. 134.1.1 ПКУ).

Для операції зі списання безнадійної кредиторської заборгованості податкові різниці не передбачені.

Якщо підприємство застосовує податкові різниці, то щодо операцій списання безнадійної дебіторської заборгованості застосовує різниці згідно з п. 139.2 ПКУ:

— фінрезультат до оподаткування збільшується на суму витрат від списання дебіторської заборгованості понад суму резерву сумнівних боргів;

— фінрезультат до оподаткуваня зменшується на суму списаної дебіторської заборгованості (у тому числі за рахунок створеного резерву сумнівних боргів), що відповідає ознакам, визначеним пп. 14.1.11 ПКУ (тобто є безнадійною, зокрема такою, за якою минув строк позовної давності).

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись