Відповідно до статті 104 ЦКУ, ліквідація – це одна із форм припинення юридичної особи. Ліквідація здійснюється без переходу прав i обов’язків юридичної особи, що ліквідується, до інших осіб, тобто без правонаступництва. Згідно зі статтею 110 ЦКУ юридична особа може бути ліквідовано за рішенням її учасників або органу юридичної особи, уповноваженого на це установчими документами.

Зверніть увагу! Не треба плутати ліквідацію юрособи з реорганізацією. Це теж одна із форм припинення юрособи, вона передбачає злиття, приєднання, поділ або перетворення.

Але відмінність від ліквідації юрособи тут суттєва: у разі реорганізації юридичних осіб майно, права та обов’язки переходять до правонаступників. А при ліквідації юридичної особи її права і обов’язки припиняються.

Розглянемо покроково етапи ліквідації за власним рішенням учасників юрособи з урахуванням особливостей, передбачених для ТОВ.

- Крок 1. Прийняття рішення про ліквідацію

- Крок 2. Подання документів держреєстратору

- Крок 3. Робота ліквідаційної комісії

- Крок 4. Договори, ліцензії, нерухомість, ТЗ та інше

- Крок 5. Податкові перевірки та розрахунки з бюджетом

- Крок 6. Ліквідаційний баланс юрособи

- Крок 7. Архів і печатка юрособи

- Крок 8. Реєстрація припинення

Крок 1. Прийняття рішення про ліквідацію

Оформлюється протоколом зборів учасників або рішенням власника. У документі зазначають:

- рішення про припинення;

- призначення ліквідаційної комісії або ліквідатора;

- строк заявлення кредиторів (від 2 до 6 місяців).

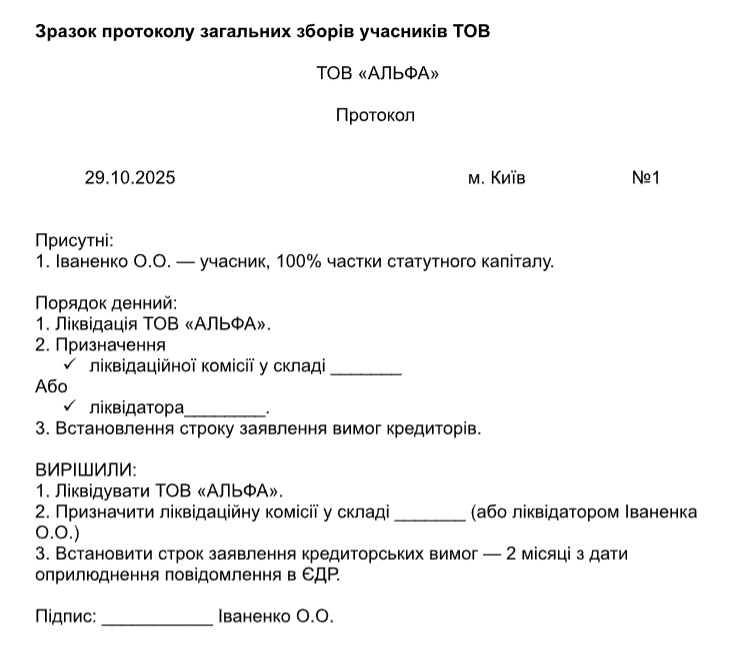

Зразок 1. Протокол загальних зборів (Завантажити >>)

При прийнятті рішення про припинення ТОВ слід враховувати такі вимоги:

1. Вимоги до рішення про припинення (держреєстратору подається оригінал або нотаріально засвідчена копія)

У змісті рішення про припинення (ч. 11 ст. 17 Закону №755) обов’язково зазначають:

- затверджений персональний склад комісії з припинення (комісії з реорганізації, ліквідаційної комісії) або ліквідатора, керуючого припиненням,

- реєстраційні номери облікових карток платників податків (або відомості про серію та номер паспорта – для фізосіб, які мають відмітку в паспорті про право здійснювати платежі за серією та номером паспорта) членів комісії або ліквідатора/керуючого,

- строк заявлення кредиторами своїх вимог.

Увага! Справжність підписів на рішенні уповноваженого органу управління юридичної особи засвідчується нотаріально з обов’язковим використанням спеціальних бланків нотаріальних документів (п. 6 ч. 1 ст. 15 Закону №755).

2. Порядок голосування

Рішення з питань ліквідації товариства приймаються трьома чвертями голосів усіх учасників товариства, які мають право голосу з відповідних питань (ч. 2 ст. 34 Закону про ТОВ/ТДВ).

3. Повноваження комісії з ліквідації/ліквідатора/керуючого

До комісії з припинення юрособи (комісії з реорганізації, ліквідаційної комісії) або ліквідатора з моменту призначення переходять повноваження щодо управління справами юридичної особи (ч. 4 ст. 105 ЦКУ).

За приписами ст. 99-1 ЦКУ ліквідатор, голова та члени комісії з припинення (комісії з реорганізації, ліквідаційної комісії) є посадовими особами такого товариства. Тому у рішенні про ліквідацію варто визначитись, чи буде з ними укладатися трудовий договір, чи договір ЦПХ (для сторонньої особи – ліквідатора та членів ліквідаційної комісії), з урахуванням вимог Статуту (якщо такі врегульовані).

4. Зміни у складі ліквідаційної комісії/ліквідатора/керуючого

За потреби, можна вносити зміни до складу ліквідаційної комісії або замінити ліквідатора/керуючого. Для цього держреєстратору припинення подається примірник оригіналу (нотаріально засвідчена копія) рішення учасників юрособи, де вказуються відповідні зміни.

Крок 2. Подання документів держреєстратору

Держреєстратора треба повідомити про прийняте рішення щодо ліквідації юрособи протягом 3 робочих днів (строк встановлений ч. 1 ст. 105 ЦКУ) після прийняття рішення (дати проведення загальних зборів).

При цьому подаються:

- примірник оригіналу (нотаріально засвідчена копія) рішення про ліквідацію;

- примірник оригіналу (нотаріально засвідчена копія) документа, яким затверджено персональний склад комісії з припинення (ліквідаційної комісії) або ліквідатора, реєстраційні номери облікових карток платників податків (або відомості про серію та номер паспорта – для фізичних осіб, які мають відмітку в паспорті про право здійснювати платежі за серією та номером паспорта), строк заявлення кредиторами своїх вимог, – у разі відсутності зазначених відомостей у рішенні учасників юридичної особи або відповідного органу юридичної особи;

- примірник оригіналу (нотаріально засвідчена копія) документа, що засвідчує повноваження представника засновника (учасника) юридичної особи – у разі участі представника засновника (учасника) юридичної особи у прийнятті рішення уповноваженим органом управління юридичної особи.

Документи подає керівник, особа, уповноважена за ЄДР, або особа, вказана у рішенні учасників/засновників про ліквідацію.

Зверніть увагу! На цьому етапі йдеться лише про повідомлення та реєстрацію в ЄДР факту прийняття рішення про ліквідацію юрособи її засновниками (учасниками), що свідчить про початок самої процедури припинення (ліквідації).

Як подати документи?

На сьогодні через портал Дія можна подати документи з КЕП лише для створення юрособи (зокрема ТОВ, ТДВ, АТ), а також про реєстрацію та припинення ФОПа. Тому подати документи на припинення юрособи наразі можна лише через ЦНАПи, суб’єктів держреєстрації або нотаріусів, які провадять реєстраційні дії в ЄДР (у паперовому вигляді). Проте перед поданням відповідного рішення про ліквідацію варто проконсультуватись у держреєстратора на випадок внесення змін до чинного законодавства.

Державний реєстратор протягом 24 годин після отримання документів вносить інформацію про припинення до ЄДР та того ж дня надсилає повідомлення про ліквідацію органам ДПС, Пенсійному фонду та іншим органам.

Крок 3. Робота ліквідаційної комісії

Вона включає у себе:

- повідомлення кредиторів;

- інвентаризація активів і зобов’язань;

- складання проміжного балансу;

- звільнення працівників;

- закриття банківських рахунків, анулювання ліцензій, печаток.

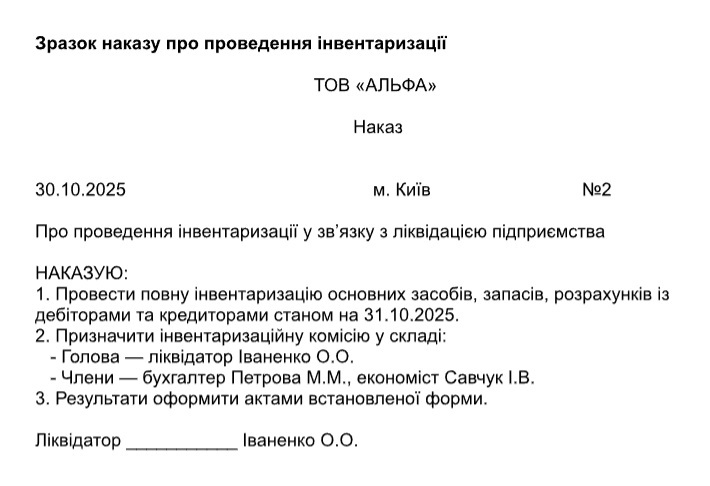

Зразок 2. Наказ про проведення інвентаризації (Завантажити >>)

Звільнення працівників

Звільнення працівників відбувається з підстав за п. 1 ч. 1 ст. 40 КЗпП.

При припиненні трудового договору з підстави, зазначеної у п. 1 ч. 1 ст. 40 КЗпП, працівникові виплачується вихідна допомога у розмірі не менше середнього місячного заробітку (ст. 44 КЗпП).

Після прийняття рішення про ліквідацію керівник видає відповідний наказ та проводяться заходи з вивільнення працівників у порядку, встановленому статтею 49-2 КЗпП.

А саме:

- працівників слід попередити не менш ніж за 2 місяця до звільнення (так, ця вимога діє навіть під час воєнного стану);

- у разі якщо вивільнення є масовим відповідно до статті 48 Закону України "Про зайнятість населення", власник або уповноважений ним орган, фізична особа, яка використовує найману працю, повідомляє державну службу зайнятості про заплановане вивільнення працівників. Докладно про те, як це треба зробити, ми розповідали у статті за посиланням.

Масовим вивільненням з ініціативи роботодавця протягом одного місяця є:

- вивільнення 10 і більше працівників у роботодавця з чисельністю працівників від 20 до 100;

- вивільнення 10 і більше відсотків працівників у роботодавця з чисельністю працівників від 101 до 300;

- вивільнення 30 і більше працівників у роботодавця з чисельністю працівників від 301 до 1000;

- вивільнення 3 і більше відсотків працівників у роботодавця з чисельністю працівників від 1001 і більше.

При звільненні працівника виплата всіх сум, що належать йому від підприємства, установи, організації, провадиться в день звільнення. При цьому працівнику треба надати письмове повідомлення про нараховані та виплачені йому суми при звільненні.

Якщо у юрособи досі зберігаються паперові трудові книжки працівників, їх треба видати в день звільнення. Запис про звільнення вноситься до трудової книжки на вимогу працівника. А от що треба зробити обов’язково – це надати працівнику копію наказу про звільнення (ст. 47 КЗпП).

Закриття банківських рахунків

Під час проведення заходів щодо ліквідації юрособи до завершення строку пред’явлення вимог кредиторів ліквідаційна комісія (ліквідатор) закриває рахунки, відкриті у фінансових установах, крім рахунка, який використовується для розрахунків з кредиторами під час здійснення процедури ліквідації. Цей рахунок закривається вже після того, як розрахунки з кредиторами будуть проведені, а залишки коштів – розподілені між засновниками (учасниками).

Крок 4. Договори, ліцензії, нерухомість, ТЗ та інше

На цьому етапі потрібно уважно вивчити документи та подбати про такі дії.

1. Подбайте про КЕП:

- Скасувати сертифікати відкритих ключів усіх працівників, які підписували документи від імені юрособи (директор, бухгалтер, юрист, кадровик).

- Звернутися до надавача електронних довірчих послуг (НЕДП), який видавав КЕП (наприклад, податкова, ПриватБанк, АЦСК, «Дія» тощо).

- Подати заяву про анулювання сертифіката у зв’язку з прийняттям рішення про ліквідацію юрособи.

- Після анулювання — отримати довідку або повідомлення про це (для архіву).

- Отримати новий КЕП для ліквідатора або голови ліквідаційної комісії.

2. Припиніть ліцензії та дозволи:

- Усі ліцензії (торгівля, алкоголь, медична практика, будівництво тощо), видані на юрособу, припиняють дію з моменту внесення запису про ліквідацію до ЄДР.

- Бажано повідомити орган ліцензування про припинення діяльності — щоб уникнути непорозумінь або перевірок.

- Якщо відповідним нормативним актом вимагається повідомлення або заява від ліквідатора, подайте заяву про анулювання ліцензії або відкликання дозволу.

- Отримайте довідку про анулювання або виключення з реєстру (зберігається в архіві).

3. Не забудьте розірвати договори оренди приміщень, складів, земельних ділянок:

- Повідомте орендодавців про намір ліквідації (письмово, за 30 днів або згідно з умовами договору).

- Підпишіть акти приймання-передачі приміщення / майна.

- Погасіть усі борги (орендна плата, комунальні, штрафи). У разі недостатності в юридичної особи, що ліквідується, коштів для задоволення вимог кредиторів ліквідаційна комісія (ліквідатор) організовує реалізацію майна юрособи.

- Розірвіть договори в такій самій формі, в якій договір було укладено, якщо інше не встановлено договором або законом (ст. 654 ЦКУ).

У разі оренди державного / комунального майна:

Зазвичай повідомлення про намір ліквідації юрособи-орендаря надсилається органу управління майном та балансоутримувачу, приміщення повертається за відповідним актом. Але варто уважно перечитати договір і вчинити дії, передбачені у договорі (закон допускає в цьому разі затвердження процедури розірвання договору в самому договорі).

4. Подбайте про транспортні засоби

Якщо авто власне, слід:

- Провести інвентаризацію ТЗ.

- Продати / передати учасникам / списати (оформити акт ліквідації основного засобу).

- Якщо є страховий договір — розірвати або внести зміни (отримати часткове повернення страхового платежу).

Перереєстрація ТЗ, що у зв'язку з ліквідацією юридичних осіб (у т.ч. й у разі їх повернення учасникам, які внесли їх до СК) проводиться на підставі свідоцтва про реєстрацію та засвідчених в установленому порядку копій прийнятих власниками рішень про ліквідацію (п. 34 Порядку державної реєстрації (перереєстрації), зняття з обліку автомобілів, автобусів, а також самохідних машин, сконструйованих на шасі автомобілів, мотоциклів усіх типів, марок і моделей, причепів, напівпричепів, мотоколясок, інших прирівняних до них транспортних засобів та мопедів, затверджений Постановою КМУ від 07.09.1998 №1388).

Якщо авто орендоване, слід:

- Повідомити орендодавця про припинення договору.

- Повернути авто актом приймання-передачі.

- Провести розрахунок за орендною платою, іншими платежами за договором.

5. Також слід подбати про інші договори (постачання, послуг, підряду тощо):

- Провести інвентаризацію договорів.

- Розірвати договори або скласти акти виконаних робіт / звіти / остаточні розрахунки.

- Закрити всі взаємні зобов’язання (інакше контрагент може заявити кредиторські вимоги).

- Повідомити контрагентів про прийняте рішення учасників про ліквідацію (бажано) — листом із посиланням на ЄДР.

Крок 5. Податкові перевірки та розрахунки з бюджетом

Перед завершенням ліквідації подається звітність, проводиться розрахунок з бюджетом, працівниками, кредиторами.

1. Повідомлення ДПС про ліквідацію юрособи

Окремого повідомлення до ДПС комісії (ліквідатору) подавати не потрібно!

Відповідно до п. 11.5 Порядку №1588, після внесення до ЄДР запису про ліквідацію держреєстратор передає ці дані автоматично до податкових органів. А ДПС відкриває процедуру зняття платника податків з обліку у зв’язку з ліквідацією.

2. Проведення перевірки

Згідно з приписами пп. 78.1.7 ПКУ, орган ДПС має право призначити позапланову документальну перевірку діяльності ТОВ за весь період.

Ліквідаційна комісія зобов’язана забезпечити подання всієї звітності до дати перевірки та надання всіх документів, які будуть зазначені в запиті під час податкової перевірки.

3. Зняття з податкового обліку

Після завершення перевірки, за відсутності заборгованості, ДПС:

- знімає ТОВ з обліку (п. 11.7 Порядку №1588);

- передає відповідну інформацію до ЄДР (п. 11.13 Порядку №1588);

- формує повідомлення (довідку) про відсутність заборгованості (п. 11.15 Порядку №1588).

Якщо виявлено податковий борг — ДПС надсилає ліквідатору вимогу про сплату, і лише після врегулювання боргу може бути видано повідомлення (довідка) про відсутність заборгованості.

Крок 6. Ліквідаційний баланс юрособи

Насправді цей крок починається ще на стадії прийняття рішення про ліквідацію юрособи, однак він має кілька етапів.

Згідно з ч. 1 ст. 8 розділу ІІІ Закону України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» бухгалтерський облік на підприємстві ведеться безперервно з дня реєстрації підприємства до його ліквідації.

Звітним періодом підприємства, що ліквідується, є період з початку звітного року до дати прийняття рішення про його ліквідацію (ч. 3 ст. 13 розділу IV Закону №996).

Відповідальність за бухгалтерський облік господарських операцій, пов’язаних з ліквідацією підприємства, включаючи оцінку майна і зобов’язань підприємства та складання ліквідаційного балансу і фінансової звітності, покладається на ліквідаційну комісію (або ліквідатора).

Відповідно до ч. 8 ст. 111 ЦКУ ліквідаційна комісія (ліквідатор) після закінчення строку для пред’явлення вимог кредиторами складає проміжний ліквідаційний баланс, що включає відомості про склад майна юридичної особи, що ліквідується, перелік пред’явлених кредиторами вимог та результат їх розгляду. Проміжний ліквідаційний баланс затверджується ліквідаційною комісією (ліквідатором) юридичної особи.

Після завершення розрахунків з кредиторами ліквідаційна комісія (ліквідатор) затверджує ліквідаційний баланс та забезпечує його подання до податкового органу (ч. 11 ст. 111 ЦКУ). Ліквідаційний баланс подається до органу ДПС за основним місцем обліку платника податків.

Частиною 5 ст. 14 розділу IV Закону №996 визначено, що у разі ліквідації підприємства ліквідаційна комісія не тільки складає ліквідаційний баланс, а і у випадках, передбачених Законом №996, публікує його протягом 45 днів після затвердження.

Майно юридичної особи, що залишилося після задоволення вимог кредиторів (у тому числі за податками, зборами, єдиним внеском на загальнообов’язкове державне соціальне страхування та іншими коштами, що належить сплатити до державного або місцевого бюджету, Пенсійного фонду України, фондів соціального страхування), передається учасникам юридичної особи, якщо інше не встановлено установчими документами юридичної особи або законом (ч. 12 ст. 111 ЦКУ).

Крок 7. Архів і печатка юрособи

Після того як всі розрахунки з кредиторами проведені, складається остаточний баланс, документи юрособи проходять експертизу, після якої частина з них знищується, а друга частина – передається до Національного архівного фонду (ч. 13 ст. 111 ЦКУ), за результатами чого слід отримати відповідну довідку.

Нормативна база для успішної передачі документів в архів:

- Порядок проведення експертизи документів, затверджений постановою КМУ від 08.08.2007 №1004 «Про проведення експертизи цінності документів»;

- Строки зберігання документів, зокрема і тих з них, які після ліквідації юрособи передаються до Національного архівного фонду, затверджені наказом Мінюсту від 12.04.2012 №578/5;

- Перелік видів документів, пов’язаних із забезпеченням соціального захисту громадян, що мають надходити до архівних установ у разі ліквідації підприємств, установ, організацій, які не належать до джерел формування Національного архівного фонду, затверджений наказом Міністерства юстиції України від 14.03.2013 №430/5.

Знищення печаток і штампів юридичної особи необхідно організувати і забезпечити самостійно. З цією метою наказом керівника юридичної особи доцільно створити комісію зі знищення печаток і штампів. За результатами знищення печаток і штампів комісією складається відповідний акт (протокол). Офіційне роз’яснення цього питання міститься у листі Міністерства юстиції України від 14.08.2014 №6820-0-4-14/8.1.

Крок 8. Реєстрація припинення

Держреєстратору подаються такі документи (ч. 14 ст. 17 Закону №755):

- заява щодо державної реєстрації юридичної особи (крім громадських формувань та органів влади) (форма 2). Бланк цієї заяви ви можете знайти на нашому сайті за посиланням, і так, вона подається і в разі ліквідації юрособи;

- довідка архіву про передачу документів.

Після надходження від ДПС повідомлення про відсутність заперечень державний реєстратор вносить запис про припинення юрособи у ЄДР.

Після внесення відповідного запису в ЄДР юрособа вважається припиненою.

***

Підсумуємо наведений вище алгоритм у таблиці.

Таблиця. Алгоритм ліквідації юрособи

| Етап | Дії | Нормативне посилання | Примітка |

| Рішення про ліквідацію | Провести загальні збори, оформити протокол, призначити ліквідатора | Ст. 48 Закону №2275, ч. 1 ст. 105 ЦКУ | Подати держреєстратору протягом 3 днів |

| Повідомлення держреєстратора | Подати рішення (та супутні документи за наявності) | Ст. 17, 19 Закону №755 | Ліквідатор вносить до ЄДР запис «в стані ліквідації» |

| Інвентаризація | Провести облік активів і зобов’язань, скласти акт | Ст. 111 ЦКУ | Основа для проміжного ліквідаційного балансу |

| Звільнення працівників | Попередити за 2 міс., повідомити ДЦЗ про масове звільнення | Ст. 40, 47, 49-2 КЗпП | Провести остаточний розрахунок, видати копію наказу про звільнення і трудову книжку (за наявності) |

| Зняття з обліку в ДПС | Подати ліквідаційну звітність (ПДВ, прибуток, ЄСВ) | Закон №996, ПКУ, Наказ Мінфіну від 24.11.2014 №1162 | Після перевірки – довідка про відсутність заборгованостей |

| Оформлення ліквідаційного балансу | Затвердження проміжного ліквідаційного балансу (після закінчення строку пред’явлення вимог кредиторами) і ліквідаційного балансу (після проведення розрахунків з кредиторами) | Ст. 111 ЦКУ | Ліквідаційний баланс надається до органу ДПС, а у випадках, передбачених законом – публікується |

| Банки | Закрити рахунки, отримати довідки | П. 11.9 Порядку №1588 | Банки повідомляють ДПС про закриття рахунків |

| Ліцензії / КЕП/ печатка юрособи | Подати заяви про анулювання, скасувати КЕП, знищити печатку | Щодо ліцензій – закони, які встановлюють ліцензування, щодо печатки – статут та внутрішні розпорядчі документи юрособи | Отримати документ про анулювання ліцензій, КЕП та знищення печаток (штампів) |

| Архів | Провести експертизу, передати документи в Нацархів (або знищити), отримати архівну довідку | Закон №755 | Довідка передається держреєстратору |

| Держреєстрація припинення | Подати архівну довідку, форму 2, дочекатися повідомлення ДПС про відсутність заперечень | Ч. 14 ст. 17 Закону №755 | До ЄДР вноситься запис про припинення. Тепер юрособу ліквідовано |

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити