- Бланк Видаткового касового ордера, терміни його подання і сплати, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Видаткового касового ордера наведено у додатку 3 до Положення про ведення касових операцій у національній валюті в Україні, затвердженого Постановою Правління НБУ від 29.12.2017 №148.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

Що таке видатковий касовий ордер і коли його оформлюють

Видатковий касовий ордер (далі – ВКО) – це первинний документ, який є обов'язковим, якщо підприємство має касу та здійснює видачу готівки. Це ключовий документ для оформлення всіх операцій з видачі готівки з каси. Він слугує офіційним підтвердженням факту видачі грошей і є підставою для бухгалтерського обліку.

Порядок оформлення касових операцій, включно з ВКО, детально регламентований у розділі III Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління НБУ від 29.12.2017 №148 (далі – Положення №148). Типова форма ВКО має номер КО-2 і є додатком 3 до цього Положення.

Коли ж ми оформлюємо ВКО?

Цей документ необхідний у таких основних ситуаціях:

- Внесення готівки до банку;

- Видача готівки на відрядження або під звіт;

- Виплата заробітної плати, відпускних, разових премій тощо. Зокрема, одноразові видачі готівки на виплати, пов'язані з оплатою праці, окремим особам проводяться за ВКО;

- Оплата за отриману продукцію чи інші виробничі (господарські) потреби.

Варто зазначити, що ВКО також виписується окремо на кожну особу, яка не перебуває к штатному розписі підприємства, але отримує готівку.

Заповненням ВКО займається бухгалтер або інша відповідальна особа, на яку покладено такий обов'язок.

Пам'ятайте, що виправлення у ВКО суворо заборонені, тому завжди будьте уважні при його заповненні!

Паперовий чи електронний: у якій формі складати ВКО?

Згідно з Положенням №148 касові документи можуть бути як паперовими, так і електронними. Це стосується всіх касових ордерів, включно з ВКО.

Якщо ваше підприємство обирає електронну форму оформлення ВКО, важливо дотримуватися певних вимог законодавства України у сфері електронного документообігу. Ось ключові моменти:

1. Електронні підписи

Працівники установ/підприємств для підписання електронного ВКО зобов’язані використовувати кваліфікований електронний підпис (КЕП). Це забезпечує високий рівень безпеки та юридичної значущості документа.

Фізичні особи – підприємці можуть застосовувати кваліфікований або удосконалений електронний підпис.

Звичайні фізичні особи мають право використовувати кваліфікований, удосконалений або навіть простий електронний підпис.

2. Електронна печатка

Суб'єкти господарювання також можуть використовувати кваліфіковану електронну печатку банку або удосконалену електронну печатку як додатковий реквізит до електронного ВКО. Важливо пам'ятати, що застосування удосконалених та простих електронних підписів/печаток регулюється договірними засадами та відповідними законами України.

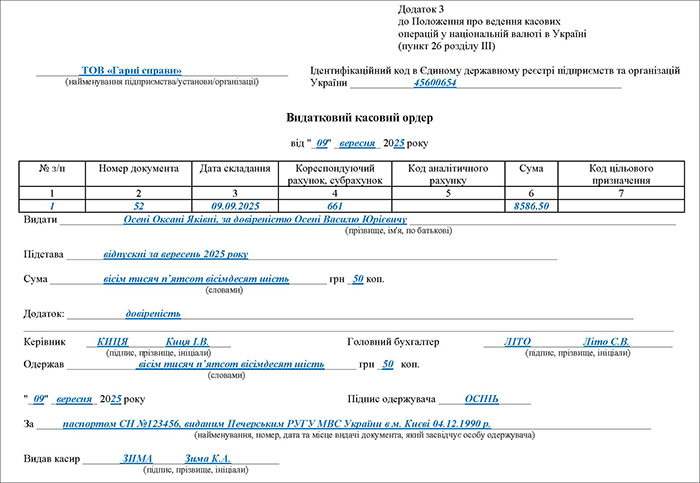

Інструкція із заповнення ВКО

Нижче у таблицях покажемо заповнення верхньої частини ВКО (таблиця 1), табличної частини (таблиця 2) та нижньої частини (таблиця 3). Нижче наведено також зразок заповнення ВКО.

Таблиця 1.

Заповнення верхньої частини ВКО

| Назва реквізиту | Особливості заповнення |

| Найменування підприємства/установи/організації | Зазначається повне або скорочене найменування* підприємства, яке відповідає реєстраційним документам |

| Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України | Вказуємо код ЄДРПОУ* підприємства. Ця вимога випливає з п. 2 ч. 2 ст. 9 Закону України №755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб — підприємців та громадських формувань» |

| *Практична порада: Законодавство не забороняє використовувати штамп (зокрема набірний), який містить одразу два реквізити: і найменування підприємства, і його код ЄДРПОУ. Це може значно прискорити вашу роботу. | |

Таблиця 2.

Заповнення табличної частини ВКО

| Назва реквізиту | Особливості заповнення |

| (1) №з/п | У цій графі слід зазначити цифру «1». Це пов'язано з тим, що зазвичай ВКО оформлюється на одну операцію з видачі готівки |

| (2) Номер документа | Тут проставляється реєстраційний номер ВКО, який має відповідати запису в Журналі реєстрації прибуткових і видаткових касових документів (типова форма №КО-3 або №КО-3а, за формою додатка 4 до Положення №148). Бухгалтер реєструє ВКО в цьому журналі до передачі його в касу |

| (3) Дата складання | Ця графа призначена для дати складання ВКО. Вона повинна збігатися з датою фактичної видачі грошових коштів та відповідати даті реєстрації в Журналі реєстрації прибуткових і видаткових касових документів. Пам'ятайте, що приймання і видача готівки за касовими ордерами проводиться тільки в день їх складання |

| (4) Кореспондуючий рахунок, субрахунок | У цьому полі зазначається номер субрахунку, який кореспондує з кредитом рахунку 301 «Готівка в національній валюті». Тобто тут вказується дебетовий рахунок, на який будуть віднесені витрати з каси. Наприклад:

|

| (5) Код аналітичного рахунку | Цей реквізит заповнюється лише за потреби, якщо на вашому підприємстві ведеться аналітичний облік |

| (6) Сума | Тут цифрами зазначається сума готівки у гривні, що підлягає виплаті з каси. Для позначення сум гривні в касових документах також може використовуватися її графічний знак – «₴» |

| (7) Код цільового призначення | Ця графа заповнюється, якщо є код цільового призначення для видачі готівки |

Таблиця 3.

Заповнення нижньої частини ВКО

| Назва реквізиту | Особливості заповнення |

| Видати (прізвище, ім'я, по батькові) | У цьому полі зазначається прізвище, ім'я та по батькові особи, яка отримує готівку з каси підприємства. Важливо пам'ятати, що готівка видається тільки особі, яка зазначена у ВКО. Якщо готівка видається за довіреністю, то після ПІБ одержувача готівки бухгалтер зазначає прізвище, ім'я та по батькові особи, якій довірено одержати кошти. Довіреність (або її нотаріально засвідчена копія) обов'язково залишається у касира і додається до ВКО. Виняток: якщо ВКО оформлюється на загальну суму проведених касових операцій (наприклад, видача готівки за видатковими відомостями або здавання готівки до банку), це поле не заповнюється. У таких випадках, за рекомендацією НБУ (лист НБУ від 07.03.2018 №50-0007/13560), у реквізиті «Видати» може зазначатися ПІБ особи, яка видає кошти, тобто касира |

| Підстава | Тут вказується причина (підстава) для складання ВКО та видачі готівки. Прикладами можуть бути: наказ про виплату матеріальної допомоги, наказ про відрядження, наказ про господарські потреби тощо |

| Сума (словами), грн, коп. | Бухгалтер вказує тут суму готівки, що підлягає видачі, словами (гривні – словами, копійки – цифрами) |

| Додаток | У цьому полі перелічуються документи, які додаються до ВКО і є підставою для його складання. Це можуть бути: заяви на видачу готівки, розрахунки, видаткові накладні, витяги з протоколів, довіреності на отримання коштів. Якщо кошти здаються до банку, тут зазначаються документи, що підтверджують здачу: квитанція банку, чек банкомату/ПТКС, копія супровідної відомості з підписом інкасатора, чек платіжного термінала. Важливо: якщо на цих доданих документах, заявах чи рахунках вже є дозвільний напис керівника, то його підпис на самому ВКО не є обов'язковим |

| Керівник (підпис, прізвище, ініціали) | Документи на видачу готівки, включаючи ВКО, повинні бути підписані керівником підприємства. Керівник також може уповноважити іншу особу на підписання таких документів. Як вже згадувалося, якщо на доданих до ВКО документах є дозвільний напис керівника, його підпис на ордері не обов'язковий |

| Головний бухгалтер (підпис, прізвище, ініціали) | ВКО також підписується головним бухгалтером або особою, уповноваженою керівником |

| Одержав (словами), грн, коп. | Одержувач власноруч вписує отриману суму: гривні – словами, копійки – цифрами. Зверніть увагу: якщо людина помилилася при написанні суми прописом, бухгалтер повинен виписати новий ВКО, оскільки виправлення заборонені. Цей реквізит не заповнюється, якщо ВКО оформляється на загальну суму касових операцій (наприклад, видача готівки за видатковими відомостями або здавання готівки до банку) |

| Дата («__»________20__року) | Одержувач власноруч вказує дату отримання готівки. Цей реквізит також не заповнюється у випадках, коли ВКО оформлюється на загальну суму касових операцій |

| Підпис одержувача | Одержувач (або особа, якій довірено отримати кошти) обов'язково ставить свій власноручний підпис. ВКО не приймаються для виведення залишку готівки в касі, якщо видача готівки не підтверджена підписом одержувача. Цей реквізит не заповнюється на загальну суму проведених касових операцій |

| За (найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача) | Це поле заповнює касир. Він повинен вимагати пред'явлення паспорта/е-паспорта або іншого документа, що посвідчує особу одержувача. Касир записує найменування документа, його номер, ким і коли він був виданий. Цей реквізит не заповнюється, якщо ВКО оформлюється на загальну суму касових операцій (наприклад, здавання готівки до банку) |

| Видав касир (підпис, прізвище, ініціали) | Після видачі готівки касир підписує ВКО із зазначенням свого прізвища та ініціалів. На доданих до ВКО документах касир має проставити відбиток штампа або напис «Оплачено» із зазначенням дати. Касир зобов'язаний перевірити наявність та справжність підписів, правильність оформлення документа та наявність усіх додатків. У разі невиконання цих вимог, документи повертаються для належного оформлення. Якщо штатним розписом підприємства не передбачено посади касира, його обов'язки покладаються на бухгалтера або іншого працівника, з яким укладається договір про повну матеріальну відповідальність, за письмовим розпорядженням керівника |

Зразок Видаткового касового ордеру (Завантажити >>)

Додаткові нюанси у роботі з ВКО

Вище ми детально розібрали, як заповнювати ВКО, але є ще кілька важливих правил та особливостей, про які варто пам'ятати кожному бухгалтеру:

1. Касовий ордер особі, яка отримує готівку, не видається!

Документ залишається у бухгалтерії та касі для внутрішнього обліку.

2. Реєстрація ВКО – до передачі в касу

Бухгалтер реєструє ВКО у Журналі реєстрації прибуткових і видаткових касових документів (додаток 4 до Положення №148) до того, як передати його до каси.

Якщо ви використовуєте комп'ютерні засоби для реєстрації, то програмне забезпечення має забезпечувати формування та роздрукування «Вкладного аркуша журналу реєстрації прибуткових і видаткових касових ордерів». Цей аркуш формується та роздруковується за відповідний день і містить дані для обліку руху коштів.

3. Строки видачі готівки

Приймання і видача готівки за касовими ордерами проводиться тільки в день їх складання. Це означає, що ВКО не може бути складений в один день, а готівка за ним видана наступного. Якщо готівка не була видана за ВКО в день його складання, касир має повернути такий ордер особі, яка його виписала, для анулювання у Журналі реєстрації прибуткових і видаткових касових документів.

4. Відповідальність касира перед видачею готівки

Касир має ретельно перевіряти ВКО, перш ніж видати гроші. Він зобов'язаний перевірити:

- Наявність та справжність підписів керівника та головного бухгалтера або уповноважених осіб;

- Правильність оформлення всіх реквізитів документа;

- Наявність усіх додатків, перелічених у ВКО. Якщо хоча б одна з цих вимог не виконана, касир повинен повернути документи для належного оформлення.

Читайте також:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись