- Бланк Прибуткового касового ордера (далі – ПКО), терміни його подання і сплати, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму ПКО (типова форма №КО-1) наведено у додатку 2 до Положення про ведення касових операцій у національній валюті в Україні, затвердженого Постановою Правління НБУ від 29.12.2017 №148.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

Що таке прибутковий касовий ордер і коли його оформлюють

Коли потрібно складати прибутковий касовий ордер? Відповідь проста: ПКО оформлюють щоразу, коли ви приймаєте готівку до каси. Ця вимога є обов'язковою для всіх підприємств, незалежно від їхньої організаційно-правової форми чи системи оподаткування, якщо вони проводять розрахунки готівкою.

Яким нормативним документом затверджена форма ПКО?

Форма прибуткового касового ордера не довільна, а чітко регламентована. Типова форма №КО-1 наведена в додатку 2 до головного документа, що регулює готівкові розрахунки — це Положення про ведення касових операцій у національній валюті в Україні. Воно затверджене постановою Правління НБУ від 29.12.2017 №148 (далі — Положення №148). Саме на його вимоги ми і будемо спиратися далі.

Паперовий чи електронний: у якій формі складати ПКО?

Касові документи, включно з ПКО, можуть бути як паперовими, так і електронними. Це прямо передбачено пунктом 23 розділу III Положення №148.

Однак, обираючи електронний формат, потрібно дотриматися кількох важливих умов. Для того щоб електронний ПКО мав таку ж юридичну силу, як і паперовий, його мають підписати відповідальні особи. Положення №148 чітко визначає, які саме електронні підписи потрібно використовувати:

- Працівник підприємства (наприклад, головний бухгалтер або касир) для підписання електронного касового документа зобов’язаний використовувати кваліфікований електронний підпис (КЕП).

- Фізична особа – підприємець (ФОП) має право використовувати кваліфікований або удосконалений електронний підпис.

Інструкція із заповнення ПКО

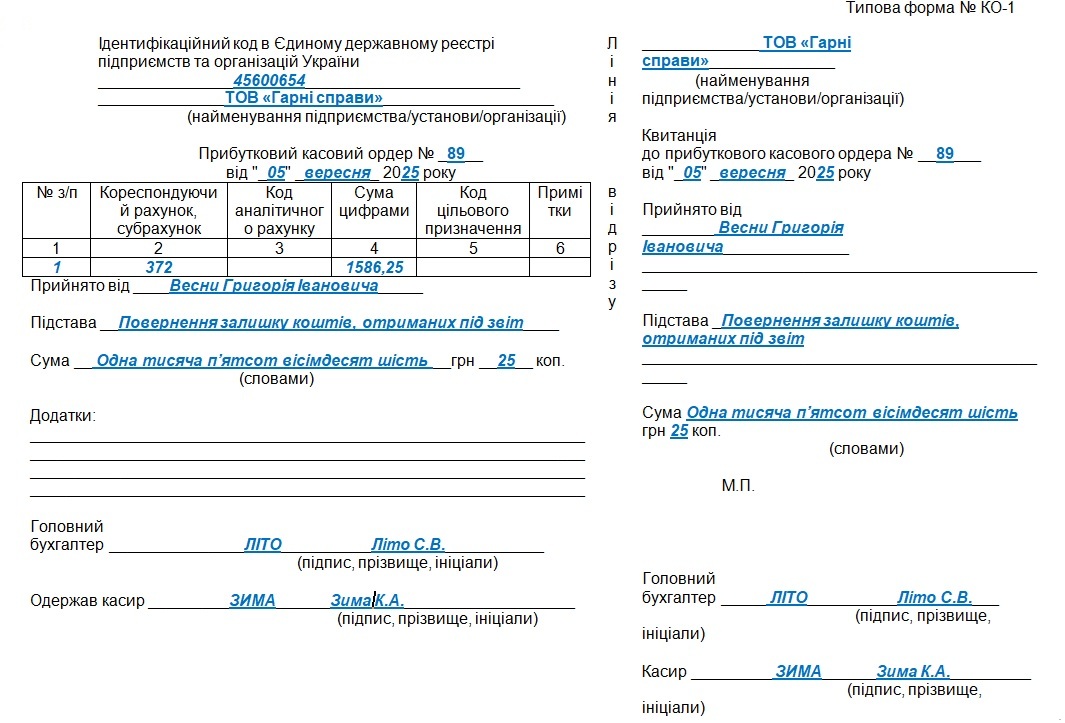

Нижче в таблицях покажемо заповнення верхньої частини ПКО (таблиця 1), табличної частини (таблиця 2) та нижньої частини (таблиця 3). Нижче наведено також зразок заповнення ПКО.

Таблиця 1.

Заповнення верхньої частини ПКО

| Назва реквізиту | Особливості заповнення |

| Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України | Вказуємо код ЄДРПОУ* підприємства. Ця вимога випливає з пункту 2 частини 2 статті 9 Закону України №755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб — підприємців та громадських формувань» |

| Найменування підприємства/установи/організації | Зазначається повне або скорочене найменування* підприємства, яке відповідає реєстраційним документам |

| Прибутковий касовий ордер № | Номер ПКО має відповідати його реєстраційному номеру в Журналі реєстрації прибуткових і видаткових касових документів (типова форма №КО-3 або додаток 4 до Положення №148). Існує кілька підходів до нумерації, і ви можете обрати найзручніший для вас: – Наскрізна нумерація протягом усього календарного року. Навіть якщо протягом року у вас закінчилася одна касова книга і ви почали нову, наскрізну нумерацію ордерів слід продовжувати. – Нумерація, що починається з одиниці кожного нового місяця. – Нумерація через дріб. Головне правило — уникати повторів номерів прибуткових та видаткових ордерів. До передавання в касу кожен ПКО реєструється бухгалтером у згаданому Журналі, який ведеться окремо для прибуткових операцій |

| від "___" ____________ 20__ року | Зазначається дата складання ПКО, яка має збігатися з датою його реєстрації в Журналі |

| * Практична порада: Законодавство не забороняє використовувати штамп (зокрема набірний), який містить одразу два реквізити: і найменування підприємства, і його код ЄДРПОУ. Це може значно прискорити вашу роботу. | |

| Дуже важливо! Існує залізне правило, встановлене пунктом 32 Положення №148: приймати готівку за прибутковим касовим ордером можна тільки в день його складання. Не можна оформити ПКО сьогодні, а отримати за ним гроші завтра. Дата в ордері має чітко відповідати дню фактичного надходження готівки до каси. Також пам'ятайте, що виправлення в ПКО суворо заборонені! | |

Таблиця 2.

Заповнення табличної частини ПКО

| Назва реквізиту | Особливості заповнення |

| (1) №з/п | ПКО оформлюється на кожну окрему операцію з приймання готівки, тому в цій графі завжди слід ставити «1». Такий підхід підтверджується листами НБУ від 12.06.2018 №50-0007/32326 та від 14.06.2018 №50-0007/32822 |

| (2) Кореспондуючий рахунок, субрахунок | У цій графі вказується номер рахунку (субрахунку), що кореспондує за кредитом із дебетом рахунку 30 «Готівка». Простіше кажучи, тут ми показуємо, звідки надійшли гроші. Приклади кореспондуючих рахунків залежно від операції: • 311 «Поточні рахунки в національній валюті» — при отриманні готівки з банку за чеком. • 361 «Розрахунки з вітчизняними покупцями» — при отриманні виручки за реалізовану продукцію чи товари. • 372 «Розрахунки з підзвітними особами» — при поверненні невикористаних підзвітних сум. • 46 «Неоплачений капітал» — при внесенні внеску до статутного капіталу. • 661 «Розрахунки за заробітною платою» — при поверненні зайво виплачених коштів. • 703 «Дохід від реалізації робіт і послуг» — при отриманні виручки за надані послуги |

| (3) Код аналітичного рахунку | Ця графа заповнюється лише в тому випадку, якщо ваше підприємство веде аналітичний облік за кореспондуючими субрахунками або використовує внутрішню систему кодування. У більшості випадків це поле залишають порожнім |

| (4) Сума цифрами | Тут вказуємо фактично отриману суму готівки цифрами, у гривнях з копійками. • Якщо підприємство є платником ПДВ, сума вказується з урахуванням ПДВ. • Для позначення гривні в касових документах можна використовувати її графічний знак — «₴» |

| (5) Код цільового призначення | Ця графа, як і графа «Код аналітичного рахунку», заповнюється лише за потреби. Наприклад, якщо на підприємстві запроваджено внутрішню систему кодування цільового призначення коштів. Якщо такої системи немає, поле залишається незаповненим |

| (6) Примітки | Це поле заповнюється за необхідності, якщо потрібно вказати якусь додаткову інформацію до операції. Якщо приміток немає, графу залишають порожньою |

Таблиця 3.

Заповнення нижньої частини ПКО

| Назва реквізиту | Особливості заповнення |

| Прийнято від | У цьому реквізиті необхідно вказати інформацію про особу або організацію, від якої надходять кошти. Варіанти заповнення залежно від ситуації: • Від фізичної особи: вказується її повне прізвище, ім'я та по батькові (ПІБ). • Від представника юридичної особи: зазначається назва суб'єкта господарювання та ПІБ особи, яка фактично вносить готівку (наприклад, ТОВ «Лелека» через Гнатів А.О.). • Від банку: якщо протягом дня підприємство отримує кошти з різних банків за різними чековими книжками, вказується назва банку. Дуже важливо! Цей реквізит НЕ заповнюється, якщо ПКО оформлюється на загальну суму проведених касових операцій. Класичний приклад — отримання готівки з банку за одним чеком та її оприбуткування в касі. Це прямо передбачено пунктом 32 Положення №148 |

| Підстава | Тут зазначається причина надходження готівки до каси, тобто джерело її походження. Підстава для оприбуткування залежить від суті господарської операції та кореспондуючого рахунку, зазначеного в табличній частині. Приклади заповнення: • Повернення підзвітних коштів: «Повернення залишку коштів, отриманих під звіт». • Торговельна виручка: «Виручка за пісок» або «Виручка від реалізації послуг консультування». • Отримання готівки з банку: «Чек №236568 (ЗП – 70000, під звіт – 600)». Також можна вказати назву банку та мету отримання коштів, наприклад, «Отримано з рахунку в АТ «Приватбанк» за чеком №44 на виплату заробітної плати». • Внесок до статутного капіталу: «Внесок до статутного капіталу». • Інші операції: «Повернення зайво виплачених коштів», «Відшкодування нестачі за актом №2» тощо |

| Сума (словами), грн, коп. | У цьому полі отримана сума готівки записується прописом, без помилок та виправлень. Формат заповнення такий: • Гривні зазначаються словами, а копійки — цифрами. Наприклад: «Одна тисяча сто шістдесят вісім гривень 50 копійок». Якщо підприємство є платником ПДВ, то вказується загальна сума з урахуванням ПДВ |

| Додатки: | Тут перелічуються документи, що є підставою для складання ПКО та додаються до нього. Це можуть бути: • Видаткова накладна. • Звіт про використання коштів, виданих на відрядження або під звіт. • Акт виконаних робіт або наданих послуг. • Заява працівника. • Витяг з протоколу загальних зборів засновників (наприклад, при внесенні готівки до статутного капіталу). • При отриманні грошей за допомогою корпоративної картки «Ключ до рахунку» — квитанція або чек банкомата. Реквізит не заповнюється, якщо додаткових документів немає (наприклад, при отриманні готівки в банку за чеком, оскільки сам чек подається до банку) |

| Головний бухгалтер (підпис, прізвище, ініціали) | ПКО підписує головний бухгалтер або інша особа, уповноважена на це керівником підприємства. Підпис ставиться власноруч, використання факсиміле заборонено. Поряд із підписом зазначаються прізвище та ініціали відповідальної особи |

| Одержав касир (підпис, прізвище, ініціали) | Після фактичного отримання готівки ордер підписує касир або особа, яка виконує його функції. Поряд із підписом також вказуються прізвище та ініціали. • Якщо штатного розпису на підприємстві посади касира не передбачено, його обов'язки за письмовим розпорядженням керівника можуть бути покладені на бухгалтера чи іншого працівника. • З таким працівником обов'язково укладається договір про повну матеріальну відповідальність. • Якщо на підприємстві немає інших працівників, обов'язки касира може виконувати сам керівник |

Зразок Прибуткового касового ордеру (Завантажити >>)

Заповнення та видача квитанції до ПКО

Квитанція — це відривна частина прибуткового касового ордера, яка слугує документальним підтвердженням факту приймання готівки підприємством. Після завершення операції її відривають по лінії відрізу та видають особі, яка внесла кошти до каси.

Заповнення квитанції здійснює бухгалтер або інша відповідальна особа. Більшість її реквізитів дублюють інформацію з основної частини ПКО.

Реквізити, що дублюються з основної частини ПКО:

- Найменування підприємства/установи/організації.

- Номер та дата складання.

- «Прийнято від».

- «Підстава».

- «Сума (словами)».

Особливості підписів та печатки на квитанції

Це ключовий блок, що засвідчує легітимність документа. На відміну від основної частини ПКО, тут є свої нюанси.

- «Головний бухгалтер» (підпис, прізвище, ініціали): Квитанцію власноруч підписує головний бухгалтер або інша особа, уповноважена на це керівником підприємства.

- «Касир» (підпис, прізвище, ініціали): На квитанції, згідно з типовою формою №КО-1, також ставить свій підпис касир або особа, що виконує його функції, засвідчуючи факт отримання грошей.

- «М. П.» (Місце печатки): Печатка ставиться лише на квитанції до прибуткового ордера, а не на його основній частині. Використання печатки не є обов'язковим.

Що відбувається з квитанцією після заповнення?

Після того як готівка прийнята касиром, а всі реквізити заповнені та підписані відповідальними особами, касир:

- Відриває квитанцію по спеціальній лінії відрізу.

- Видає її особі, яка внесла готівку.

Таким чином, квитанція залишається у платника як офіційне підтвердження того, що підприємство отримало від нього відповідну суму грошей. Основна частина ПКО разом з доданими документами залишається в бухгалтерії підприємства для обліку та зберігання.

Коли квитанцію ПКО не відривають?

Квитанцію не відривають і не видають, коли прибутковий касовий ордер оформлюють на загальну суму проведених касових операцій.

Найпоширеніший приклад такої операції — отримання готівки з банку за чеком та її оприбуткування в касі підприємства.

Особливість заповнення ПКО в такому випадку полягає в тому, що реквізит «Прийнято від» не заповнюється ні в основній частині ордера, ні у квитанції. Це пов’язано з тим, що операція є внутрішньою — підприємство отримує власні кошти зі свого ж рахунку в банку, тому немає зовнішньої особи-платника, якій потрібно було б видати документ-підтвердження.

Оскільки квитанція призначена для видачі особі, що внесла кошти, а в цій ситуації такої особи немає, то:

- Реквізит «Прийнято від» залишається порожнім.

- Квитанцію нікому не видають і, відповідно, не відривають від основної частини ПКО. Вона залишається разом з ордером як частина єдиного документа для внутрішнього обліку підприємства.

Читайте також:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись