- Бланк Відомості на виплату готівки а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму ВВГ наведено у додатку 1 до Положення про ведення касових операцій у національній валюті в Україні, затвердженого Постановою Правління НБУ від 29.12.2017 №148.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

Що таке Відомість на виплату готівки (ВВГ) та коли вона застосовується

Відомість на виплату готівки (ВВГ), або просто Відомість, є одним із видів касових документів. Вона призначена для оформлення операцій із видачі готівки з каси підприємства.

Типова форма Відомості на виплату готівки (Додаток 1) затверджена Положенням про ведення касових операцій у національній валюті в Україні (далі – Положення №148). ВВГ, як і інші касові документи, заповнюється бухгалтером (або іншою відповідальною особою).

Відомість оформляється, як правило, у випадках, коли необхідно здійснити виплати одразу декільком особам.

ВВГ використовується для виплати готівки, зокрема це:

- Виплати, пов’язані з оплатою праці.

- Пенсії, стипендії, дивіденди (доходи).

- Інші виплати.

Важливі особливості застосування:

- Якщо виплати готівки, пов'язані з оплатою праці, є одноразовими та здійснюються окремим особам, вони оформлюються за Видатковими касовими ордерами (ВКО), а не за відомостями;

- Видача готівки фізичним особам, яких немає у штатному розписі установи/підприємства, здійснюється за окремою видатковою відомістю або ВКО, виписаними окремо на кожну особу (абз. 3 п. 27 розд. III Положення №148);

- Зазвичай окремі Відомості відкривають на кожен структурний підрозділ підприємства, а також на кожен вид виплат;

- На титульній сторінці Відомості обов'язково має бути дозвільний напис керівника або уповноважених ним осіб про видачу готівки, із зазначенням строків видачі готівки і суми.

Форма складання Відомості на виплату готівки: паперова чи електронна

Касові документи, до яких належить і Відомість на виплату готівки (ВВГ), можуть бути складені як у паперовій, так і в електронній формі (абз. 2 п. 23 розд. III Положення №148).

Електронна форма

Електронні касові документи (включно з ВВГ) повинні бути оформлені відповідно до вимог законодавства України у сфері електронного документообігу (абз. 2 п. 23 розд. III Положення №148).

Для підписання електронного касового документа:

- Працівник установи/підприємства зобов’язаний використовувати кваліфікований електронний підпис (КЕП) (п. 23 розд. III Положення №148).

- Фізична особа – підприємець має право використовувати КЕП або удосконалений електронний підпис (УЕП) (п. 23 розд. III Положення №148).

- Фізична особа може використовувати КЕП, УЕП або простий електронний підпис (ПЕП) (п. 23 розд. III Положення №148).

Основна специфічна особливість: Відомість в електронній формі має бути підписана за допомогою КЕП відповідальними особами (керівником, головним бухгалтером) та, що найважливіше, кожним отримувачем готівки. На практиці таке трапляється рідко, тому електронна форма відомості – скоріше екзотика, аніж поширене правило. Тому Відомість складають здебільшого у паперовій формі.

Чи можна роздрукувати повністю заповнену Відомість, щоб тільки відповідальні особи і одержувачі вручну проставили в ній свої підписи?

Це цілком допустимо, оскільки чинне законодавство передбачає можливість складання Відомості за допомогою комп'ютерної техніки – за умови дотримання правил її оформлення.

Ось ключові моменти щодо заповнення та підписання друкованої Відомості:

- Спосіб заповнення: Відомості можуть заповнюватися бухгалтером (або іншою відповідальною особою) у будь-який спосіб, який забезпечить належне збереження цих записів протягом установленого терміну (абз. перший п. 32 розд. III Положення №148).

- Використання комп’ютерної техніки: Документи можна реєструвати за допомогою комп'ютерних засобів, які забезпечують формування і роздрукування відповідних касових документів (абз. другий п. 33 розд. III Положення №148). При цьому програмне забезпечення має гарантувати візуальне відображення відомості, яке за формою та змістом відповідає типовій формі в паперовому вигляді (п. 5 Пояснень до дод. 1 Положення №148).

- Заборона виправлень: Усі реквізити, заповнені бухгалтером (ПІБ, суми, підстава тощо), повинні бути надруковані правильно, оскільки виправлення у видаткових відомостях забороняються (абз. четвертий п. 32 розд. III Положення №148).

- Обов'язкові ручні підписи: На роздрукованій (повністю заповненій) відомості обов'язковими є власноручні підписи:

- Керівника та головного бухгалтера (або уповноважених ними осіб) на титульній сторінці (абз. перший п. 26 розд. III Положення №148).

- Одержувачів готівки у графі «Підпис про одержання» (п. 27 розд. III Положення №148).

- Касира, який здійснив виплату, і бухгалтера, який перевірив відомість, наприкінці документа (п. 31 розд. III Положення №148).

Нюанс для одержувачів: Якщо Відомість складена на видачу готівки кільком особам, одержувачі пред’являють паспорти чи документи, що їх замінюють, та розписуються у відповідній графі документа. Їм не потрібно власноруч зазначати одержану суму (гривень – словами, копійок – цифрами) та дані документа, що посвідчує особу (абз. перший п. 27 розд. III Положення №148).

Інструкція із заповнення Відомості

Інструкцію із заповнення Відомості на виплату готівки наведемо у таблиці 1.

Таблиця 1.

Заповнення Відомості на виплату готівки

| Назва реквізиту | Особливості заповнення |

| Титульна частина | |

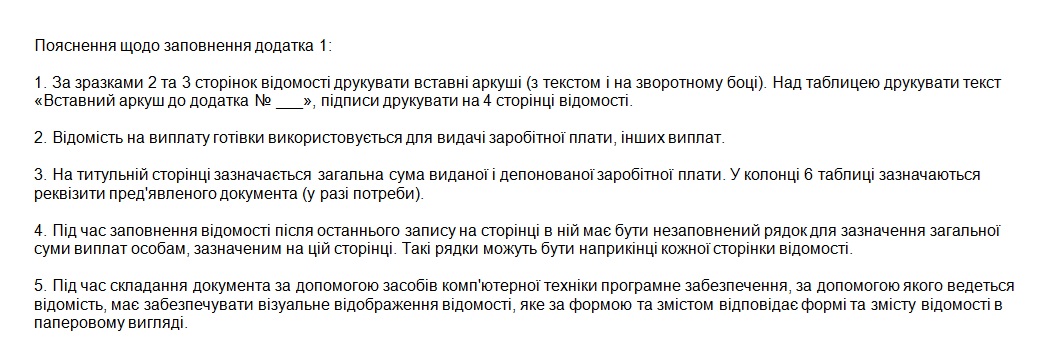

| (найменування підприємства/установи/ організації) | Слід вказати повне або скорочене найменування юридичної особи згідно з її установчими документами |

| Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України |

Зазначається ідентифікаційний код ЄДРПОУ підприємства |

| (структурний підрозділ підприємства/установи/ організації) | Вказується назва структурного підрозділу, працівникам якого здійснюється виплата доходу. Зазвичай на кожен структурний підрозділ оформлюється окрема відомість |

| До відомості №___ | Зазначається номер розрахункової відомості (наприклад, розрахунково-платіжної), на підставі якої складено ВВГ |

| У касу для оплати у строк з ___ до ____ 20__ року |

Вказується часовий інтервал (дати початку і закінчення), протягом якого касир має право здійснювати виплати. Зверніть увагу на строки: готівка, отримана в банку для виплат, що належать до фонду оплати праці, пенсій, стипендій, дивідендів (доходу), може зберігатися в касі протягом п’яти робочих днів, включаючи день одержання готівки в банку (п. 18 розд. II Положення №148). Якщо виплати, що належать до фонду оплати праці, здійснюються за рахунок готівкової виручки, строк зберігання понад ліміт становить три робочі дні з дня настання строків цих виплат (п. 18 розд. II Положення №148) |

| у сумі __ (__ грн __ коп.) | Зазначається загальна сума заробітної плати чи інших доходів, що підлягають виплаті за цією відомістю. Сума обов'язково вказується прописом (гривні – словами) та цифрами (копійки – цифрами) |

| Керівник | Керівник і Головний бухгалтер (або уповноважені ними особи) проставляють свої власноручні підписи, а також прізвища та ініціали (абз. перший п. 26 розд. III Положення №148). Ці підписи оформлюють дозвільний напис про видачу готівки |

| Головний бухгалтер | |

| "___" _________ 20__ року | Зазначається дата складання Відомості |

| Кореспондуючий рахунок: | - |

| - рахунок, субрахунок; | Вказується дебет рахунка (субрахунка), з яким кореспондує кредит рахунка 30 «Готівка» (тобто відображається виплата грошових коштів з каси). Наприклад, для виплати заробітної плати може використовуватися рахунок 661 |

| - код аналітичного рахунку. | Заповнюється, якщо підприємство застосовує спеціальну систему кодування господарських операцій для ведення відповідної аналітики (наприклад, за кореспондуючими субрахунками) |

| Код цільового призначення | Зазначається код цільового призначення, якщо підприємство застосовує спеціальну систему кодування господарських операцій |

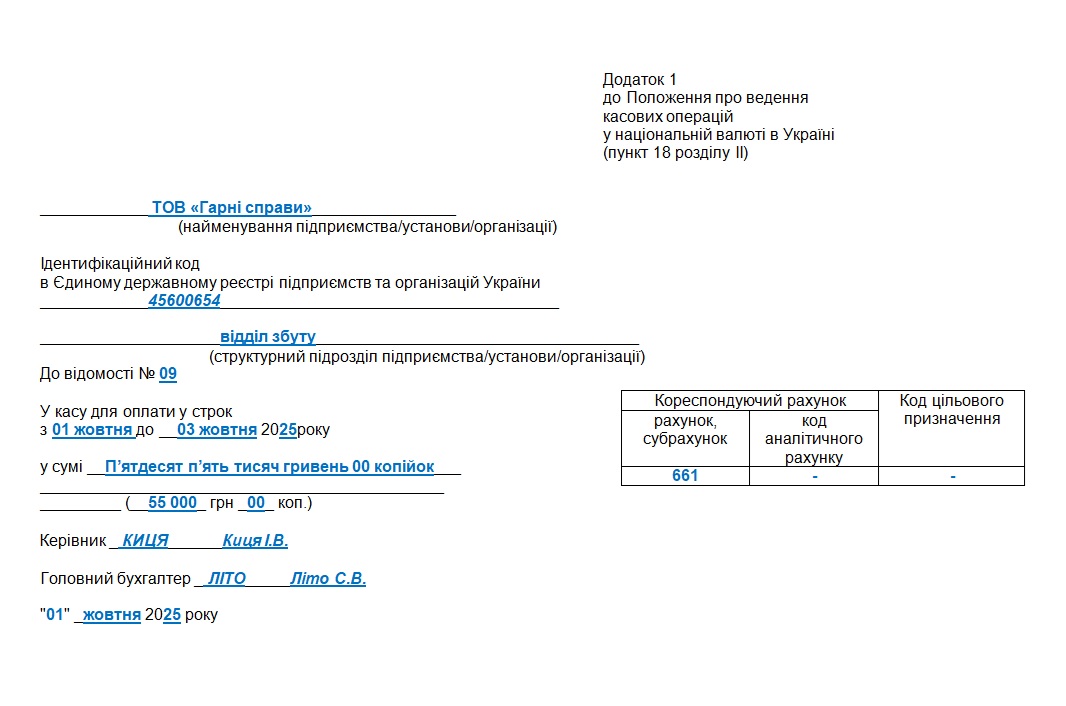

| Відомість на виплату готівки № | У цьому полі зазначається порядковий номер Відомості на виплату готівки |

| за __________ 20__ року | Вказується період (наприклад, місяць), за який здійснюється виплата заробітної плати чи іншого доходу |

| Кількість аркушів | Наводиться загальна кількість аркушів Відомості на виплату готівки |

| За цією відомістю виплачено гривень __ (__ грн __ коп.) | Відображається загальна сума заробітної плати (або іншого доходу), яка була фактично видана за цією відомістю. Ця сума зазначається словами (гривні) та цифрами (гривні та копійки). Цей запис робиться касиром після закінчення строків виплати готівки і звіряється із загальним підсумком за відомістю. Бухгалтер, своєю чергою, перевіряє ці записи |

| і депоновано гривень __ (__ грн __ коп.) | Вноситься загальна сума заробітної плати (або іншого доходу), яка не була одержана і підлягає депонуванню. Сума депонованої виплати також вказується словами (гривні) та цифрами (гривні та копійки). Касир зазначає цю суму після закінчення встановлених строків виплат і звіряє її із загальним підсумком за відомістю. Після цього бухгалтер перевіряє підрахунок виданих і депонованих сум |

| Виплату здійснив (підпис, прізвище, ініціали) | Тут ставить свій підпис касир (особа, яка видавала готівку) із зазначенням його прізвища та ініціалів. Цей підпис засвідчує фактичну виплату грошових коштів. Якщо готівка видавалася не штатним касиром, а іншою особою (наприклад, довіреною), то додатково робиться напис: «Готівку за відомістю видав (підпис)» |

| Перевірив бухгалтер (підпис, прізвище, ініціали) | Тут ставить свій підпис бухгалтер (або інша відповідальна особа), який перевірив відомість, записи, зроблені касиром, та підрахунок виданих і депонованих сум. Зазначаються також прізвище та ініціали бухгалтера |

| Таблична частина | |

| (1) №з/п | Зазначається порядковий номер рядка в межах цієї відомості |

| (2) Табельний номер | Вказується табельний номер особи, якій здійснюється виплата (за його наявності) |

| (3) Прізвище, ім'я, по батькові | Вносяться прізвища, імена та по батькові одержувачів грошових коштів. Важливо: Касир має право видати готівку тільки особі, яка зазначена у відомості (п. 28 розд. III Положення №148) |

| (4) Сума | Сума: відображається сума заробітної плати чи іншого доходу, яка належить до видачі конкретній особі «на руки». Підсумок: після останнього запису на сторінці (або наприкінці відомості) має бути залишений незаповнений рядок для зазначення загальної суми виплат особам, включеним до цієї сторінки (п. 4 Пояснень до дод. 1 Положення №148) |

| (5) Підпис про одержання | Проставляється власноручний підпис фізичної особи, що підтверджує факт одержання готівки. Ключові нюанси заповнення підпису: Для відомості на кількох осіб: якщо відомість складена на видачу готівки кільком особам, одержувачі тільки розписуються у відповідній графі документа. Їм не потрібно власноруч зазначати одержану суму (гривень – словами, копійок – цифрами) (абз. 1 п. 27 розд. III Положення №148). Видача за довіреністю: якщо готівка видається за довіреністю, касир перед підписом про одержання грошей робить у відомості напис «За довіреністю» (абз. 2 п. 28 розд. III Положення №148). Довіреність (або її нотаріально засвідчена копія) додається до відомості. Депонування: якщо особа не одержала належну їй суму, касир зобов'язаний навпроти її прізвища у цій графі поставити відбиток штампа або зробити напис «Депоновано» (пп. 1 п. 31 розд. III Положення №148). Відсутність підпису: видаткові відомості не приймаються для виведення залишку готівки в касі, якщо видача готівки не підтверджена підписом одержувача (абз. 2 п. 27 розд. III Положення №148) |

| (6) Примітки | Ця графа використовується для зазначення додаткової інформації, зокрема: Реквізити документа: за необхідності (у разі потреби) тут зазначаються номер, серія, дата та місце видачі документа, що засвідчує особу одержувача (п. 3 Пояснень до дод. 1 Положення №148; абз. 1 п. 27 розд. III Положення №148). Довіреність: якщо виплата здійснюється за довіреністю, у цій графі можуть вказуватися реквізити самої довіреності (наприклад, дата складання) |

| Заключна частина | |

| Відомість склав (підпис, прізвище, ініціали) | У цьому полі проставляє підпис та зазначає прізвище та ініціали працівник, який склав Відомість на виплату готівки. Складання видаткових відомостей входить до обов'язків бухгалтера (або іншої відповідальної особи установи/підприємства, на яку покладено обов'язок з оформлення цих документів). Якщо відомість складається на декількох аркушах, ці реквізити (включно з «Відомість склав») друкуються на останній сторінці відомості |

| Відомість перевірив (підпис, прізвище, ініціали) | У цьому полі проставляє підпис та зазначає прізвище та ініціали бухгалтер, який перевірив складену відомість. Контроль за правильним веденням касової книги (або іншої касової документації, включно з відомостями) покладається на головного бухгалтера або працівника, уповноваженого керівником. Зазвичай бухгалтер перевіряє записи, здійснені касирами у видаткових відомостях, та здійснює підрахунок виданих і депонованих за ними сум. Цей реквізит, як і «Відомість склав», друкується на останній сторінці, якщо відомість має кілька аркушів |

Зразок 1. Відомість на виплату готівки (Завантажити >>)

Додаткові вимоги та процедури при роботі з Відомістю

Окрім правил заповнення конкретних реквізитів, існують процедурні вимоги та особливості, які необхідно враховувати під час оформлення та оброблення Відомості на виплату готівки.

- Обмеження щодо видачі відомості на руки.

Видача Відомості на виплату готівки на руки особам, які одержують готівку, забороняється (абз. другий п. 32 розд. III Положення №148).

- Вимоги до багатосторінкової відомості.

Якщо Відомість складається на кількох аркушах, на внутрішніх (вставних) аркушах над табличною частиною слід друкувати текст «Вставний аркуш до додатка №___», а підписи осіб, які склали та перевірили Відомість, а також кінцеві підсумки виплат, друкуються лише на останній сторінці Відомості (п. 1 Пояснень до дод. 1 Положення №148).

- Дії касира при отриманні Відомості.

Касир, отримавши Відомість на виплату готівки, зобов'язаний перевірити:

- Наявність і справжність підписів (керівника, головного бухгалтера) та дозвільного напису керівника або уповноважених осіб на титульній сторінці.

- Правильність оформлення документа та наявність усіх реквізитів.

- Наявність додатків, що перелічені у Відомості (п. 34 розд. III Положення №148).

Якщо хоча б одна з цих вимог не виконана, касир повертає документи до бухгалтерії для належного оформлення (п. 34 розд. III Положення №148).

- Оформлення виплат за довіреністю.

У разі видачі готівки за довіреністю довіреність або її нотаріально засвідчена копія залишається у касира і додається до Видаткової відомості (п. 28 розд. III Положення №148).

Видача готівки за довіреністю проводиться відповідно до вимог щодо пред'явлення документа, що посвідчує особу (касир вимагає пред'явити паспорт/е-паспорт або інший документ, що посвідчує особу та відповідно до законодавства України може бути використаний на території України для укладення правочинів) (п. 27, п. 28 розд. III Положення №148).

- Завершення касової операції та обробка Відомості.

Після видачі готівки за Відомістю касир підписує її, а на доданих до неї документах проставляється відбиток штампа або напис «Оплачено» із зазначенням дати (число, місяць, рік) (п. 34 розд. III Положення №148).

Видаткові касові ордери, оформлені на підставі Відомостей на виплату готівки, реєструються бухгалтером у Журналі реєстрації прибуткових і видаткових касових документів після здійснення виплат, зазначених у Відомості (абз. перший п. 33 розд. III Положення №148).

На депоновані суми слід скласти реєстр депонованих сум (п. 31 розд. III Положення №148).

Форму реєстру наведено в Методичних рекомендаціях по застосуванню регістрів бухгалтерського обліку, затверджених наказом Мінфіну від 29.12.2000 №356.

Зразок 2. Реєстр депонованих сум (Завантажити >>)

Депоновані суми, що підлягають здаванню в банк, оформляються шляхом складання одного загального Видаткового касового ордера (п. 31 розд. III Положення №148).

Особливості заповнення Видаткового касового ордера (ВКО), складеного на підставі Відомості

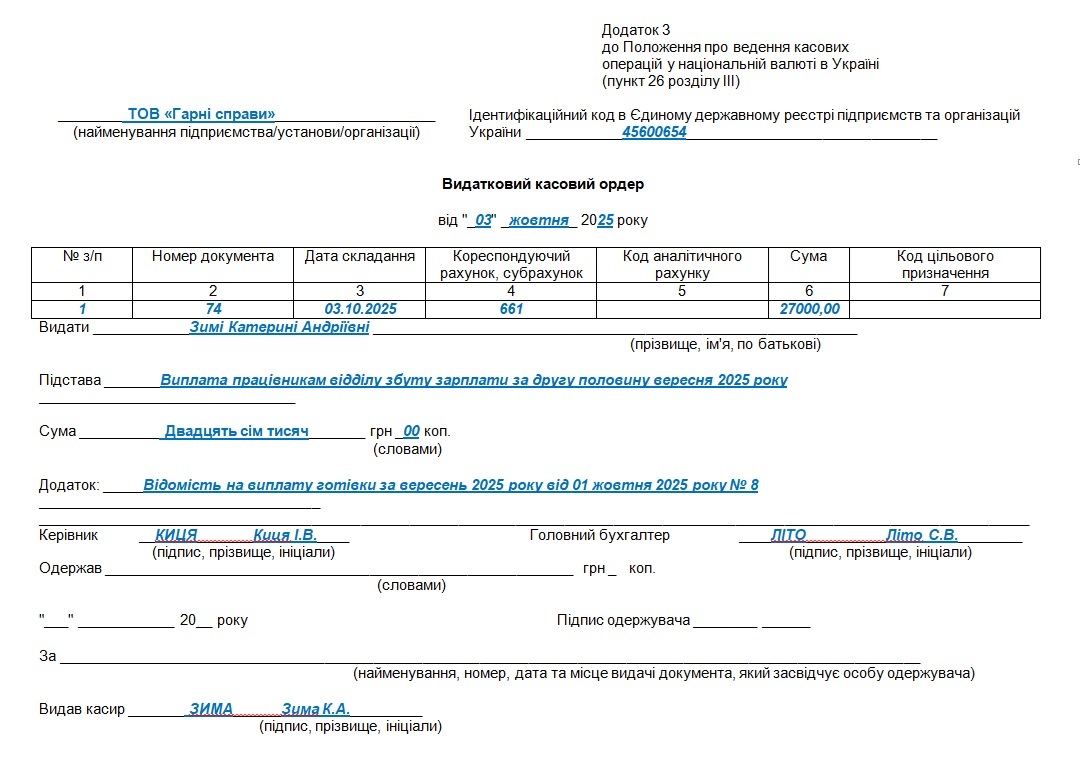

Коли виплати готівки здійснюються за Відомістю на виплату готівки (ВВГ), Видатковий касовий ордер (ВКО) оформлюється на загальну суму проведеної касової операції. Це необхідно для відображення руху коштів у Касовій книзі.

Зразок 3. Видатковий касовий ордер на виплату зарплати (Завантажити >>)

- Час реєстрації та оформлення.

ВКО, оформлені на підставі ВВГ, реєструються бухгалтером у Журналі реєстрації прибуткових і видаткових касових документів (Додаток 4) після здійснення виплат, зазначених у ВВГ.

ВКО складається бухгалтером (або відповідальною особою) і повинен бути оформлений у будь-який спосіб, що забезпечує належне збереження записів. Виправлення у ВКО заборонені.

- Заповнення реквізитів ВКО (Типова форма №КО-2).

Оскільки ВКО оформлюється на загальну суму, а не на конкретного одержувача, деякі поля, які зазвичай заповнює одержувач готівки, залишаються порожніми. Особливості заповнення окремих реквізитів ВКО наведемо у таблиці 2.

Таблиця 2.

Особливості заповнення окремих реквізитів ВКО на підставі Відомості

| Назва реквізиту | Особливості заповнення |

| «Видати» | Зазначається ПІБ особи, яка видає кошти (тобто касира або іншого працівника, що здійснював виплату за ВВГ) |

| Кореспондуючий рахунок, субрахунок | Вказується дебет рахунка (субрахунка), з яким кореспондує кредит рахунка 30 «Готівка» (наприклад, 661 для виплати зарплати) |

| Сума | Зазначається загальна сума, яка була фактично видана з каси за ВВГ, прописом (гривні – словами, копійки – цифрами) |

| Підстава | Вказується мета видачі готівки, наприклад: «Виплата заробітної плати за першу половину (місяць) 2025 року» |

| Додаток | Перелічуються документи, що є підставою для ВКО, а саме «Відомість на виплату готівки» із зазначенням її номера і дати |

- Реквізити, що не заповнюються одержувачем (таблична частина ВКО).

При оформленні ВКО на загальну суму (на підставі ВВГ) не заповнюються реквізити, призначені для одержувача готівки:

- «Одержав».

- «Дата».

- «Сума» (у частині, що заповнюється одержувачем).

- «Підпис одержувача».

- Дані документа, що посвідчує особу отримувача («За__»).

- Обов'язкові підписи.

Документи на видачу готівки, включаючи ВКО, повинні бути підписані керівником і головним бухгалтером або особами, уповноваженими керівником.

Важливо: підпис керівника на ВКО не обов'язковий, якщо на доданих до нього документах (тобто на ВВГ) вже є його дозвільний напис.

- Оформлення депонованих сум.

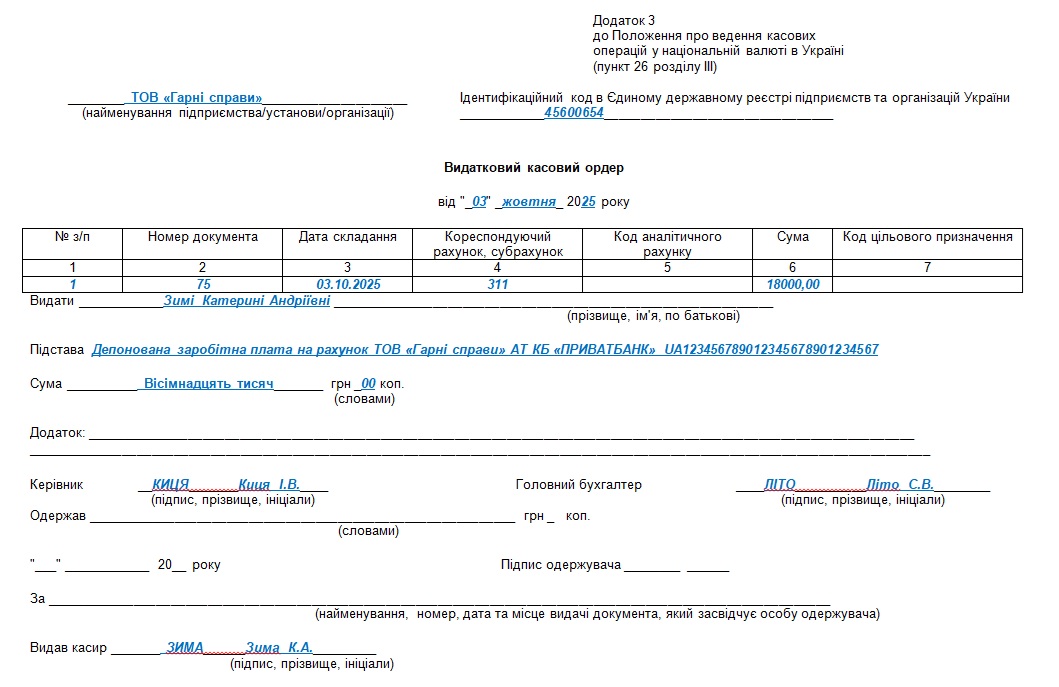

На суму, яка не була видана (була депонована) і було прийнято рішення здати її до банку, бухгалтер оформлює один загальний ВКО, на підставі якого ця сума здається до банку. У такому ВКО у полі «Підстава» зазначається «Депонована заробітна плата на поточний рахунок…».

Зразок 4.

Видатковий касовий ордер на депоновану зарплату (Завантажити >>)

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз