- Чому подорожній лист досі використовують?

- Створення власної форми подорожнього листа та його обов'язкові реквізити

- Списання пального на основі подорожнього листа

- Критично важливі відмітки

Чому подорожній лист досі використовують?

Спершу нагадаємо, про які форми йдеться. Вони є на нашому сайті в розділі «Бланки»:

- Подорожній лист службового легкового автомобіля (типова форма №3);

- Подорожній лист вантажного автомобіля (типова форма №2-ТН).

Обидві ці форми наразі скасовані, накази, якими їх затверджено, не діють, і з нормативних документів про транспортні перевезення прибрали згадку про них. Однак на практиці багато хто із власників або орендарів авто й досі використовує ці форми. Чому?

Тому що для коректного бухгалтерського та податкового обліку витрат на пально-мастильні матеріали (ПММ) та підтвердження роботи транспортного засобу підприємству все одно потрібен первинний документ, який фіксує роботу автомобіля і споживання пального.

Чи можна для цього використовувати давно скасовану типову форму? Так!

Слід зазначити, що скасування форм відбулося без палкого на це бажання з боку фахівців Мінінфраструктури. Ще у листі від 20.11.2012 №25/3717-12 вони разом із фахівцями Держстату говорили про те, що ці форми потрібні, і їх треба не скасовувати, а оновити. Проте наприкінці 2013 року ці форми скасували.

Після чого подорожній лист став цікавим хіба для податківців як документ, який підтверджує витрати. Але оскільки чинне законодавство не передбачає типової форми бланка подорожнього листа, податківці радять розробити цю форму самостійно. При цьому можна використовувати і колишні типові форми (зокрема, можна взяти стару типову форму подорожнього листа і прибрати з неї згадки про те, що вона затверджена міністерством та її номер). Новостворену форму необхідно затвердити наказом про облікову політику підприємства.

Зверніть увагу!

Новостворений подорожній лист має містити всі ознаки первинного документа. У ньому мають бути відомості про господарську операцію та підтвердження її здійснення. Про це податківці говорили ще з самого скасування типових форм подорожнього листа (листи ДФС від 09.06.2015 №1999/6/99-99-19-01-01-15 та від 02.11.2015 №23178/6/99-99-19-02-02-15).

Створення власної форми подорожнього листа та його обов'язкові реквізити

Тож оскільки типові форми були скасовані, перевізники (як правило, власники або експлуатанти транспортних засобів) мають право і повинні самостійно розробити та затвердити власну форму для внутрішнього обліку.

Ця самостійно розроблена форма, незалежно від її назви («Подорожній лист», «Маршрутний лист», «Звіт про роботу ТЗ»), повинна містити всі обов'язкові реквізити первинного документа (ст. 9 Закону про бухоблік) (див. таблицю 1).

Таблиця 1

Обов’язкові реквізити подорожнього листа

| Обов'язковий реквізит | Призначення |

| Назва документа та дата | Ідентифікація документа та час складання |

| Назва підприємства | Від чийого імені складено документ (перевізник) |

| Зміст та обсяг господарської операції | Маршрут, пробіг, витрати пального |

| Одиниця виміру | Кілометри, літри, тонно-кілометри (для вантажу) |

| Посади та підписи відповідальних осіб | Особи, відповідальні за здійснення операції (водій, механік, бухгалтер) |

За основу можна взяти скасовані інструкції (наприклад, стара форма №2, що фіксувала час виїзду/повернення, пробіг, рух пального), але важливо затвердити нову форму наказом керівника підприємства.

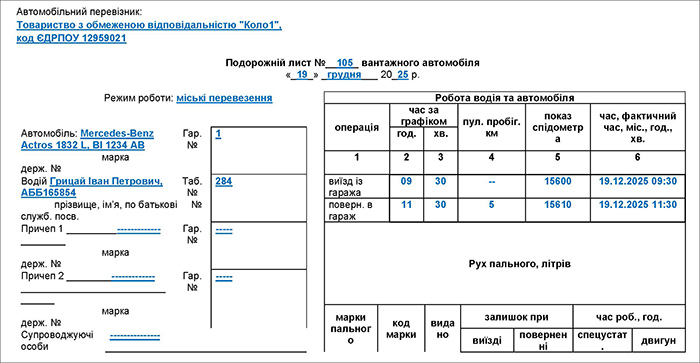

Зразок 1. Подорожній лист вантажного автомобіля

Списання пального на основі подорожнього листа

Подорожній лист є ключовим інструментом для контролю за раціональним використанням ПММ, оскільки він містить відомості про господарську операцію у натуральному виразі.

Як це працює в обліку:

1. Фіксація роботи транспорту: У документі щодня (або з іншою встановленою періодичністю) фіксуються показання спідометра на початок та кінець дня, загальний пробіг за день, час роботи та детальний маршрут (пункти відправлення/призначення, мета поїздки).

2. Облік пального (Рух ПММ): На підставі показань спідометра і маршруту бухгалтер може визначити нормативну витрату пального. У документі також фіксуються:

- Залишок пального в баку на початок і кінець дня.

- Кількість заправленого (виданого) пального, із зазначенням підтвердного документа (наприклад, чека АЗС).

- Фактична витрата (розраховується як: залишок на початок + заправлено – залишок на кінець).

3. Списання витрат: Порівняння нормативної та фактичної витрати дозволяє визначити економію чи перевитрату пального. На підставі цього документа (плюс акта на списання пального) витрати відображаються у бухгалтерському обліку (списання пального, нарахування зарплати водіям).

Критично важливі відмітки

Для легалізації поїздки та підтвердження витрат документ має містити відмітки, які підтверджують безпеку експлуатації:

- Технічний стан автомобіля на початок дня (відмітка механіка).

- Стан здоров'я водія (відмітка медичного працівника про допуск до виїзду).

Приклад:

ТОВ «Транс-Логістик» 3 жовтня 2025 року має залишок пального 25 л. Водій заправив 40 л (чек АЗС). На кінець дня залишок 40 л. Фактична витрата = 25 л + 40 л - 40 л = 25 л. Ця витрата порівнюється з нормою, розрахованою на пробіг 250 км. Якщо норма становила 25 л, то перевитрати немає, і 25 л списуються на витрати підприємства.

Таким чином, подорожній лист є своєрідним щоденником автомобіля, де кожна його дія (маршрут, пробіг) перетворюється на фінансові показники (витрата пального) і підтверджує, що господарська операція (перевезення) дійсно відбулася.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити