24 лютого ВРУ прийняла у ІІ читанні законопроєкт №14023 про внесення зміни до статті 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" щодо спрощення оформлення первинних документів з надання послуг. Про це вказав Гетманцев у своєму Телеграм-каналі.

27 лютого Закон передано на підпис Президенту України.

16 березня Закон 4791-IX від 24.02.2026 було підписано Президентом. Про це міститься інформація на сайті ВРУ. З текстом закону можна ознайомитися за посиланням.

17 березня його було опубліковано в "Голосі України". Цей Закон набирає чинності з першого числа місяця, наступного за місяцем його опублікування. Відповідно нові правила оформлення первинки запрацюють вже з 1 квітня 2026 року.

Ним скасовується обовʼязковість другого підпису на актах виконаних робіт та інших первинних документах (за згодою сторін)!

Нагадаємо, що у первинному варіанті законопроєкту №14023 передбачалося, що можна буде складати акт наданих послуг без зазначення посади, прізвища та/або підпису замовника, якщо:

- це передбачено договором;

- послуги оплачені у повному обсязі в безготівковій формі;

- водночас зміни не застосовуватимуться до послуг, оплачених за рахунок бюджетних коштів – для них залишаються чинні вимоги.

Але під час рекомендації законопроєкту до прийняття у ІІ читанні:

- його положення поширили не лише на послуги, а й на роботи та оренду;

- прибрали прив'язку до необхідності оплати;

- уточнили винятки та зафіксували, що зміни не впливають на відображення операції у бухгалтерському обліку.

Далі наведемо зміст змін до частини ІІ статті 9 Закону про бухоблік:

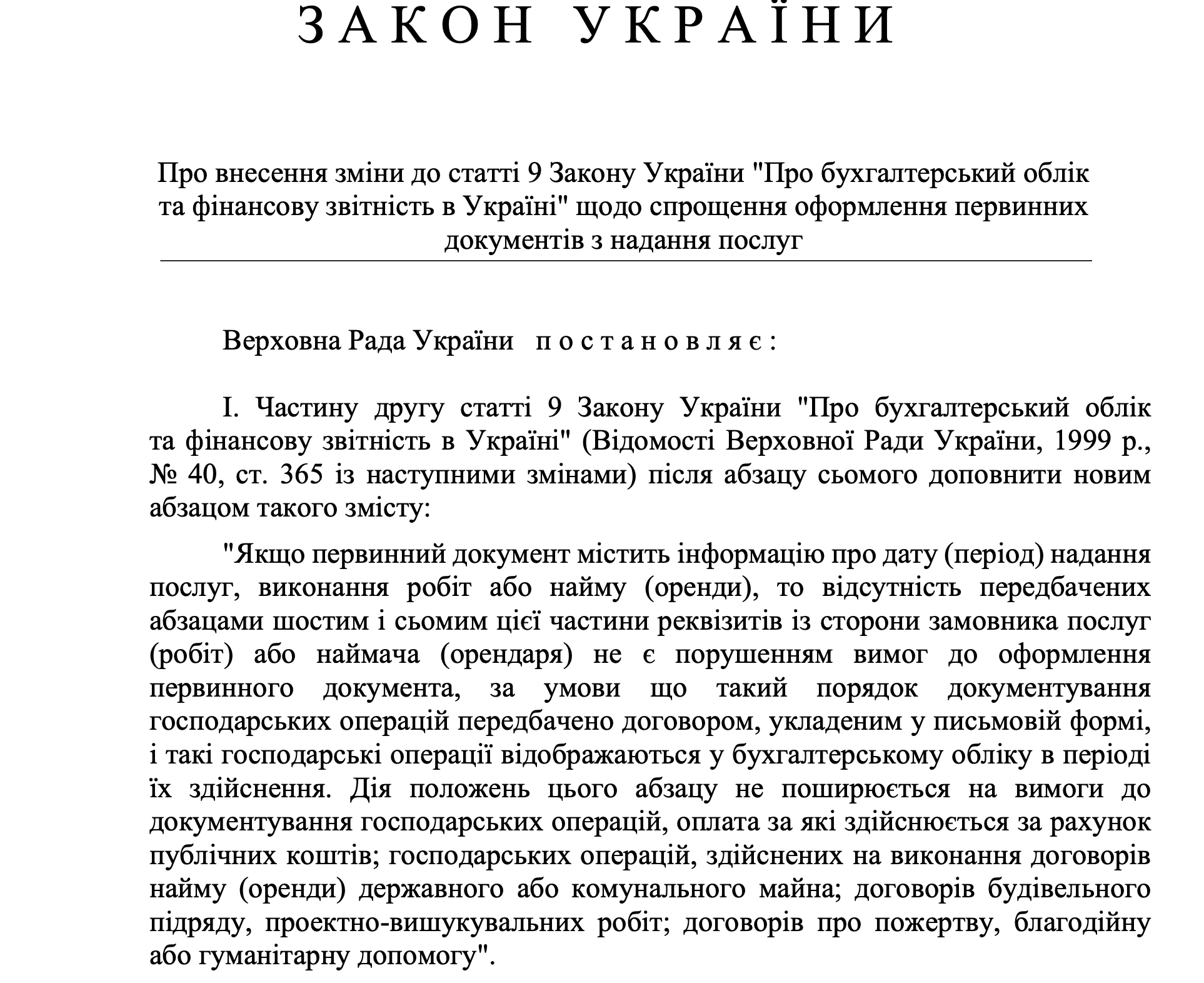

"Якщо первинний документ містить інформацію про дату (період) надання послуг, виконання робіт або найму (оренди), то відсутність передбачених абзацами шостим і сьомим цієї частини реквізитів зі сторони замовника послуг (робіт) або наймача (орендаря) не є порушенням вимог до оформлення первинного документа, за умови що такий порядок документування господарських операцій передбачено договором, укладеним у письмовій формі, і такі господарські операції відображаються у бухгалтерському обліку в періоді їх здійснення.

Дія положень цього абзацу не поширюється на вимоги до документування господарських операцій, оплата за які здійснюється за рахунок публічних коштів; господарських операцій, здійснених на виконання договорів найму (оренди) державного або комунального майна; договорів будівельного підряду, проектно-вишукувальних робіт; договорів про пожертву, благодійну або гуманітарну допомогу."

***

Докладний аналіз Закону ми навели в своїй аналітиці: "Акти послуг, робіт та оренди по-новому за Законом №4791: що за нові правила та з якого числа вони діють?"

***

Читайте також: