Про податкову знижку за 2024 рік за навчання у вітчизняних закладах дошкільної, загальної середньої, професійної та вищої освіти (свого або, наприклад, дитини) ми нещодавно писали у цій статті. Тепер розглянемо податкову знижку за іпотечним кредитом, яку теж ще можна встигнути включити до декларації у 2025 році.

Що таке «податкова знижка» і як її отримати?

Податкова знижка для фізичних осіб, які не є суб'єктами господарювання, – це документально підтверджена сума (вартість) витрат платника податку – резидент у зв'язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати, у випадках, визначених ст. 166 ПКУ.

У цьому випадку платник податку – резидент це ви (якщо ви є податковим резидентом України і протягом року отримували зарплату). А одним із видів витрат, на який можна отримати податкову знижку, є витрати на сплату процентів за договором іпотечного кредитування!

При цьому хоча податкова знижка і говорить про витрати, проте вона не є компенсацією понесених витрат з бюджету. Тобто, наприклад, усю суму, сплачену за іпотечним кредитом за рік, повернути не вийде. Але якщо ви працюєте та отримуєте зарплату – можна отримати назад частину сплаченого із такої зарплати ПДФО. Реальні цифри ви можете побачити у прикладі наприкінці цієї статті!

Заробітна плата у цьому випадку – це основна та додаткова винагорода, інші заохочувальні та компенсаційні кошти, які виплачують платнику податку на підставі відносин трудового найму.

Відповідно до пп. 166.2.1 ПКУ до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) і їх покупця (отримувача). У зазначених документах обов’язково має бути відображено вартість таких товарів (робіт, послуг) і строк їх продажу (виконання, надання).

Копії зазначених документів (крім електронних розрахункових документів) надаються разом із податковою декларацією, а оригінали цих документів не надсилаються контролюючому органу, але підлягають зберіганню платником податку протягом строку давності, встановленого ПКУ.

Важливо!

- Платник податку на доходи фізичних осіб має право на податкову знижку за наслідками звітного податкового року. Тобто у 2025 році можна відзвітувати й отримати податкову знижку за витратами, понесеними у 2024 році. Відповідно, якщо витрати були у 2025 році – податкова знижка буде у 2026 році!

- Сума податкової знижки, нарахована платнику податку у звітному податковому році, не може перевищувати суму річного загального оподатковуваного доходу платника податку, нарахованого як заробітна плата, зменшену з урахуванням положень п. 164.6 ПКУ, крім випадку, визначеного пп. 166.4.4 ПКУ (пп. 166.4.2 ПКУ).

- Якщо платник податку до кінця податкового року, наступного за звітним, не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься (пп. 166.4.3 ПКУ).

Коли треба (було) складати річну декларацію для отримання податкової знижки?

Щоб отримати податкову знижку, треба подати річну податкову декларацію про майновий стан і доходи до 31 грудня року, наступного за звітним. Для отримання знижки за 2024 рік необхідно подати декларацію до 31 грудня 2025 року.

Зверніть увагу! Декларація про майновий стан і доходи подається за звітний рік лише один раз. Це впливає на граничний термін подання такої декларації з метою отримання податкової знижки.

- Якщо ви є ФОПом, який водночас є найманим працівником і отримує зарплату, право на податкову знижку у вас теж є (в межах доходу у вигляді зарплати). Проте якщо ви ФОП-«загальник» або фізособа, яка здійснює незалежну професійну діяльність, то за 2024 рік декларацію про майновий стан та доходи ви мали подати до 30.04.2025 (включно). В ній, крім даних про підприємництво (незалежну професійну діяльність), ви мали показати дані про податкову знижку. Подавати декларацію за 2024 рік ще раз, з метою отримання податкової знижки, вам не потрібно.

- Якщо ви є звичайною фізособою (не ФОПом і не особою, яка здійснює незалежну професійну діяльність), але отримували доходи, які потребують декларування, то за 2024 рік ви теж мали подати декларацію до 30.04.2025 (включно). І саме в ній треба було показати дані про податкову знижку.

Таким чином, до 31 грудня 2025 року право подавати декларацію про майновий стан і доходи є лише в тих фізосіб, які не зобов’язані були подати таку декларацію у 2025 році раніше. В разі знайдених помилок вони подають нову звітну декларацію до 31.12.2025. Ми про це писали тут.

А що робити тим, хто вже подав декларацію до 30 квітня 2025 року?

Якщо ви забули внести до вже поданої декларації за 2024 рік дані про податкову знижку і виявили це тільки зараз, то подавати декларацію ще раз, з метою отримання податкової знижки, не потрібно. Доведеться подавати уточнення.

У 2026 році подати такі уточнення до декларації за 2024 рік вже не вийде – якщо ви не задекларували податкову знижку-2024 у 2025 році, вона «згоряє».

Які витрати включаються до податкової знижки за іпотечним кредитом?

Нагадуємо, що відповідно до пп. 166.3.1 ПКУ фізособа-резидент має право включити до податкової знижки частину суми процентів за користування іпотечним житловим кредитом, наданим позичальнику в національній або іноземній валютах, фактично сплачених протягом звітного податкового року.

І ось тут виникає обмеження: в документах на витрати має бути чітко зазначена сума сплачених процентів. Не графік платежів (додаток до договору), не довідка від банку про суму сплачених процентів – а саме сума процентів у розрахункових документах про їх сплату!

Якщо таких документів немає (або якщо в розрахунковому документі зазначена загальна сума платежу без виділення окремо процентів) – права на податкову знижку не буде! Саме так консультують податківці у ЗІР щодо ануїтетних платежів.

Якщо іпотечний кредит був наданий в іноземній валюті?

Більшість боржників банків давно здійснила реструктуризацію іпотечних кредитів та перевела їх у гривню. Втім, норма в п. 175.1 ПКУ з приводу інвалютних іпотек залишається.

Тож при сплаті процентів за іпотечним житловим кредитом в іноземній валюті сума платежів за такими процентами, здійснених в іноземній валюті, перераховується у гривні за офіційним валютним (обмінним) курсом Національного банку України, що діє на день сплати таких процентів.

Ще одне обмеження: площа і вид житла

Купити в кредит можна різне житло, і навіть не одне. Але податкова знижка – це пільга, тому вона надається не всім.

Важливо! Право на податкову знижку виникає в разі, якщо за рахунок іпотечного житлового кредиту будується чи купується житловий будинок (квартира, кімната), визначений платником податку як основне місце його проживання, зокрема згідно з позначкою в паспорті про реєстрацію за місцезнаходженням такого житла.

Причому визначити, що взяте в іпотеку житло є вашим основним місцем проживання, можна і не з початку року, за наслідками якого ви бажаєте скористатися податковою знижкою. До розрахунку знижки увійдуть всі проценти, сплачені вами за таким іпотечним кредитом у звітному році. Про це в консультації ДПСУ тут.

Відповідно до п. 175.5 ПКУ, у разі якщо сума одержаного фізичною особою іпотечного житлового кредиту перевищує суму, витрачену на придбання (будівництво) предмета іпотеки, до складу витрат включається сума відсотків, сплачена за користування іпотечним кредитом у частині, витраченій за цільовим призначенням.

Сума процентів, які можна включити до витрат, обмежується ще і формулою, наведеною в п. 175.3 ПКУ:

К = МП/ФП,

де К – коефіцієнт;

МП – мінімальна загальна площа житла, що дорівнює 100 квадратним метрам;

ФП – фактична загальна площа житла, що будується (придбавається) платником податку за рахунок іпотечного кредиту.

Зверніть увагу! Загальний розмір частини суми процентів, дозволених для включення до податкової знижки, дорівнює добутку суми процентів, фактично сплачених платником податку – позичальником протягом відповідного звітного податкового року, що враховується в погашення, і коефіцієнта, що враховує мінімальну площу житла для визначення податкової знижки, розрахованого відповідно до п. 175.3 ПКУ.

У разі якщо цей коефіцієнт більший ніж одиниця, до податкової знижки включається сума фактично сплачених процентів за іпотечним кредитом без застосування такого коефіцієнта.

Граничний строк користування податковою знижкою за іпотечним кредитом

Зазвичай податкова знижка надається за наслідками року, у якому витрати були понесені. Але з іпотечними процентами ситуація інша.

Згідно із п. 175.4 ст. 175 ПКУ право на включення до податкової знижки суми, розрахованої згідно зі ст. 175 ПКУ, надається за одним іпотечним договором протягом 10 послідовних календарних років починаючи з року, в якому:

- об’єкт житлової іпотеки придбавається;

- збудований об’єкт житлової іпотеки переходить у власність платника податку та починає використовуватися як основне місце проживання.

Наприклад, ви взяли іпотечний кредит на будівництво. І доки житло будувалося, сплачували кредит та проценти за ним. А після того як житло будо побудовано, почали використовувати його як основне місце проживання. З якого року починається право на податкову знижку, а головне – скільки воно триває?

Податківці відповідають: фізична особа має право включити до податкової знижки за результатами звітного податкового року, в якому збудований об’єкт житлової іпотеки переходить у власність та починає використовуватись як основне місце проживання, витрати на сплату частини суми процентів за іпотечним кредитом, сплачених за такий звітний рік, та частини суми процентів, сплачених за перший рік погашення іпотечного кредиту з послідовним перенесенням права на включення до податкової знижки наступних щорічних фактично сплачених платником податку сум процентів протягом 10 послідовних календарних років.

Платник податку може відновити право на включення частини суми процентів, фактично сплачених за іпотечним житловим кредитом, до податкової знижки без дотримання цих строків у разі:

- примусового продажу або конфіскації об'єкта іпотеки у випадках, передбачених законом;

- ліквідації об'єкта житлової іпотеки за рішенням місцевого органу виконавчої влади або органу місцевого самоврядування у випадках, передбачених законом;

- зруйнування об'єкта житлової іпотеки або визнання його непридатним для використання з причин непереборної сили (форс-мажорних обставин);

- продажу об'єкта іпотеки у зв'язку з неплатоспроможністю (банкрутством) платника податку відповідно до закону.

Зверніть увагу! За рік відчуження (продажу, дарування тощо) житла скористатися правом на податкову знижку не можна. На цьому податківці наполягають тут.

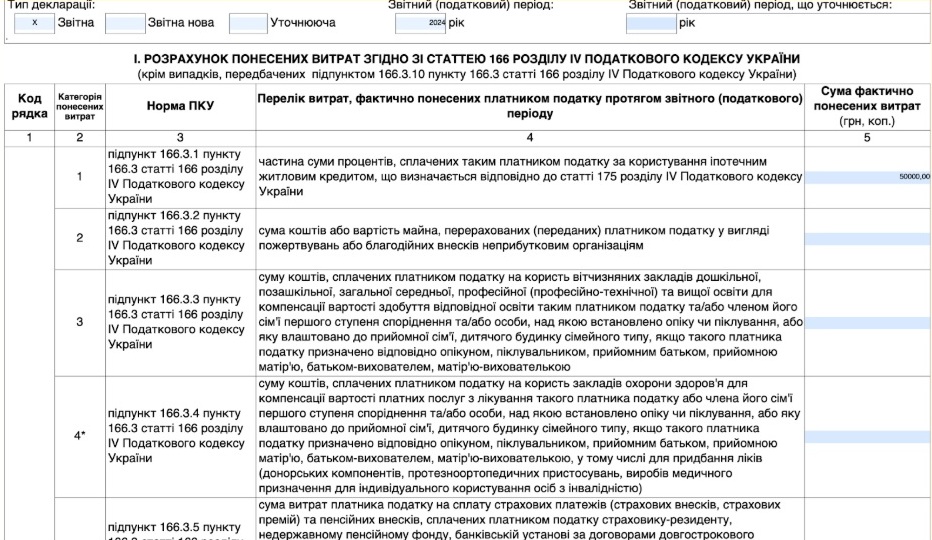

Як правильно заповнити додаток Ф3 до Податкової декларації про майновий стан і доходи

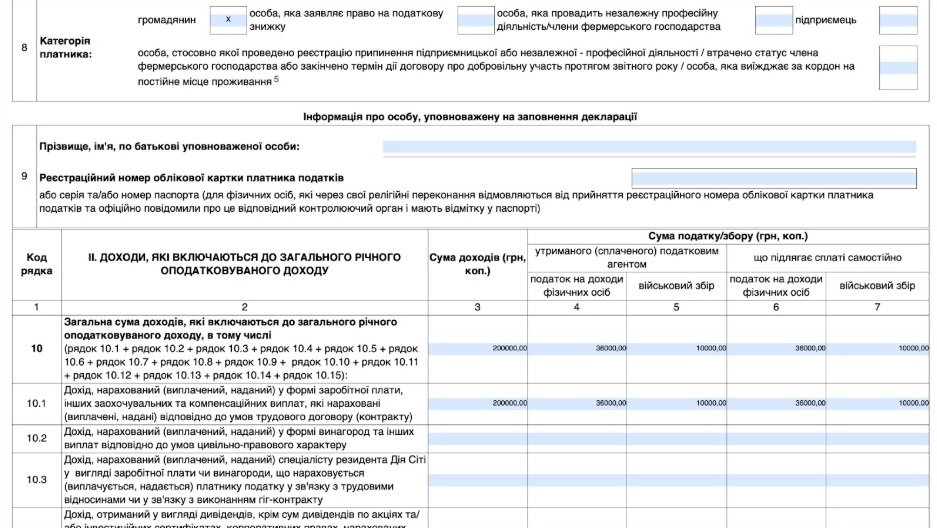

У розділі I додатка у графі 5 рядка 1 (категорія витрат – 1) зазначається сума документально підтверджених фактичних витрат на сплату процентів за іпотечним кредитом, понесених протягом звітного року. Якщо фізособа має право на знижку з інших підстав, передбачених у п. 166.3 ПКУ, ці витрати зазначаються у відповідному рядку для своєї категорії.

Загальна сума витрат, що враховуються до податкової знижки, вказується у рядку 2 розділу I.

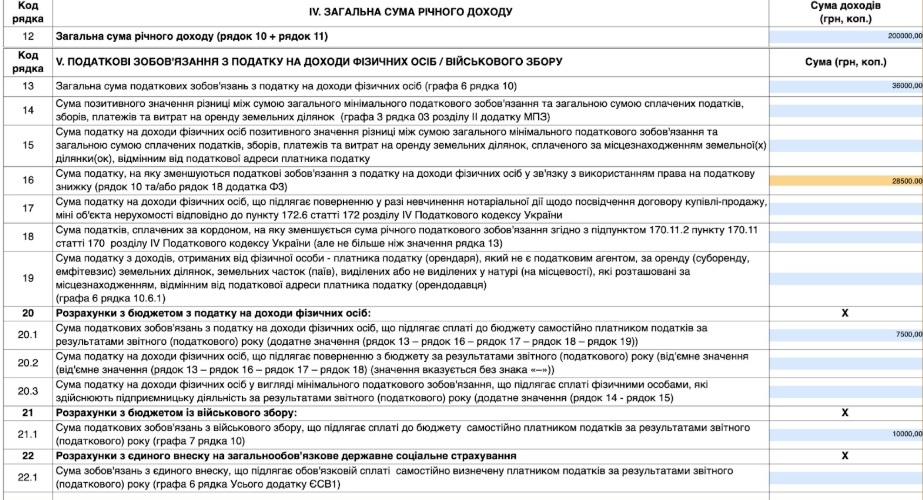

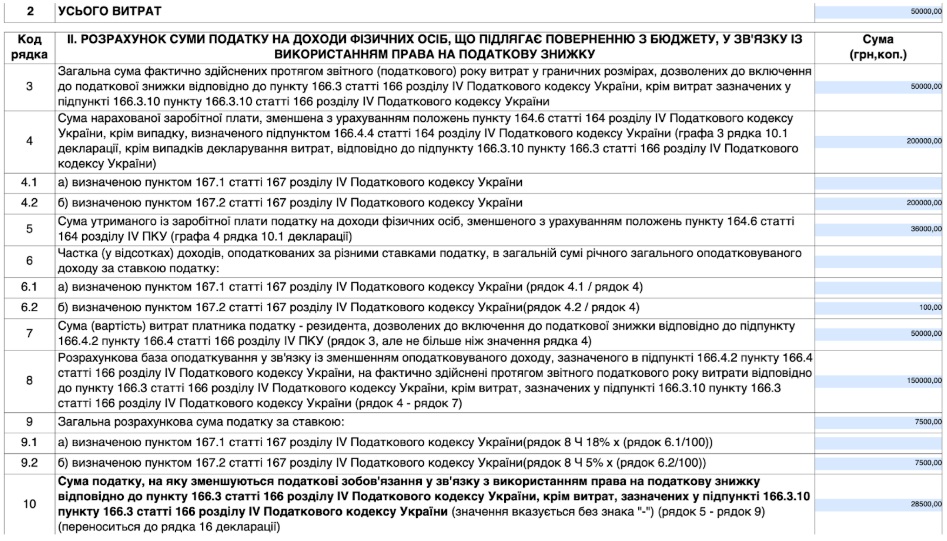

У розділі II додатка Ф3 розраховується сума ПДФО, на яку зменшуються загальні податкові зобов’язання за звітний рік:

- рядок 3 – загальна сума витрат на проценти за іпотекою за звітний рік;

- рядок 4 – сума заробітної плати, зменшена на підставі п. 164.6 ПКУ;

- рядок 5 – сума ПДФО, утриманого із зарплати (показник графи 4 рядка 10.1 Податкової декларації);

- рядок 7 – частина витрат, яка враховується до податкової знижки (в межах значення рядка 4);

- рядок 8 – розрахункова база оподаткування (розраховується за формулою, зазначеною у назві рядка);

- рядок 9 – розрахункова сума ПДФО розраховується за формулами, зазначеними у назві рядків 9.1, 9.2);

- рядок 10 – сума, на яку зменшуються річні податкові зобов'язання з ПДФО у зв'язку з використанням права на податкову знижку. Показник переноситься також до рядка 16 декларації.

При заповненні рядка 4 додатка Ф3 враховуються положення пп. 166.4.2 ПКУ. Про це ми писали вище.

Зокрема, загальна сума податкової знижки не може перевищувати суму річного оподатковуваного доходу, отриманого у вигляді заробітної плати, зменшеного відповідно до п. 164.6 ПКУ, а саме:

- на суму обов’язкових страхових внесків до недержавного пенсійного фонду (якщо сплачувались за рахунок заробітної плати);

- на суму податкової соціальної пільги (за її наявності).

Зразок заповнення Додатку ФЗ до декларації про майновий стан і доходи дивіться наприкінці статті.

- Бланк Податкової декларації про майновий стан і доходи дивіться на нашому сайті за посиланням. Форму декларації про майновий стан і доходи затверджено Наказом Мінфіну від 02.10.2015 №859 «Про затвердження форми податкової декларації про майновий стан і доходи та Інструкції щодо заповнення податкової декларації про майновий стан і доходи» (із змінами і доповненнями).

- Інструкцію із заповнення та подання цього бланку від редакції «Дебет-Кредит» читайте за посиланням.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» щодо ПДФО дивіться за посиланням.

Як подати Декларацію через Е-кабінет

Подати Декларацію про майновий стан та доходи можна через Е-кабінет. Для цього потрібно:

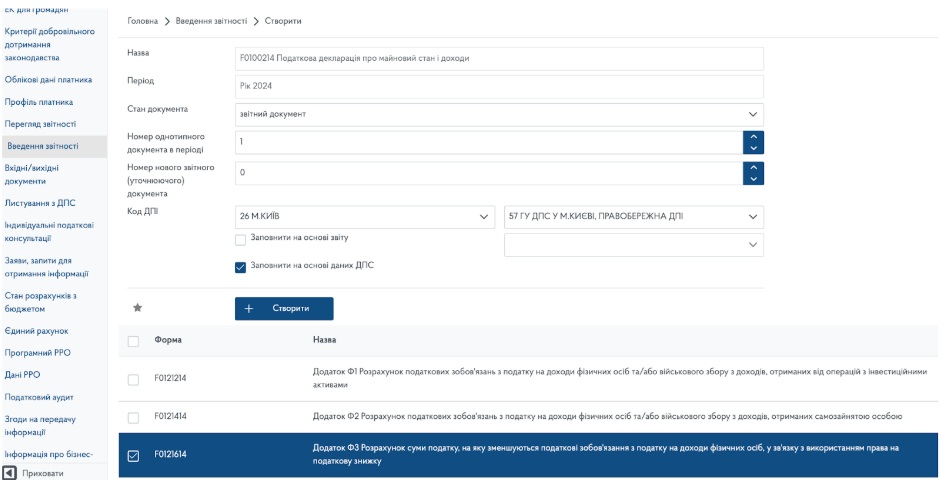

- зайти в рубрику «Введення звітності»:

- обрати звітний період – відповідний рік (у 2025 році обираємо 2024);

- вибрати з переліку звітів той, що з кодом форми F0100214 (диф зображення нижче);

- заповнити за алгоритмом, наведеним нижче, підписати та надіслати її до ДПС;

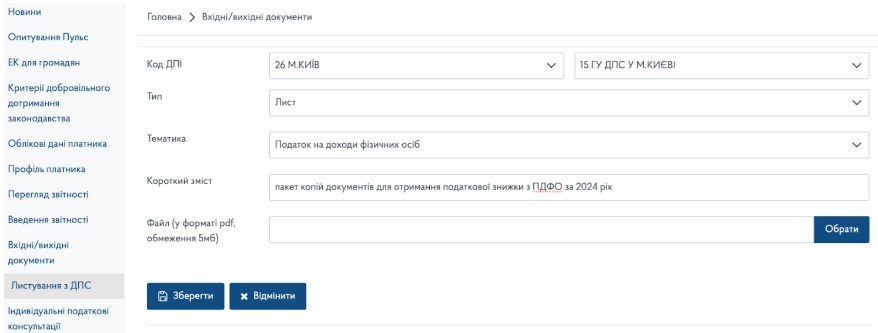

- окремо подати через Листування з ДПС в Е-кабінеті перелік пдф-копій документів щодо сплати іпотеки та процентів за нею. Весь перелік ми навели вище.

Які документи підтверджують витрати, які включаються до податкової знижки?

- кредитний договір та нотаріально завірений договір іпотеки;

- платіжні документи, в яких чітко визначено суму сплачених відсотків за користування іпотечним кредитом та прізвище, ім’я, по-батькові платника податку як платника цих процентів (рахунок з відбитком каси про перерахування коштів, платіжна інструкція банку з відміткою про перерахування коштів);

- паспорт платника податку з позначкою про реєстрацію за місцезнаходженням житлового будинку (квартири, кімнати), щодо якого оформлено іпотечний житловий кредит або разом із паспортом з безконтактним електронним носієм – довідку про реєстрацію місця проживання, видану органом реєстрації.

А суму доходу, в межах якого надається податкова знижка, підтверджує довідка з місця роботи.

Саме копії зазначених документів (крім електронних розрахункових документів) мають бути надані разом з податковою декларацією про майновий стан.

Оригінали цих документів не надсилаються ДПС, але вони підлягають зберіганню фізособою протягом строку давності (1095 днів).

Яким умовам повинні відповідати договори на отримання кредиту для придбання (будівництво) житла з метою отримання платником податку права на включення суми процентів, сплачених за користування іпотечним житловим кредитом до податкової знижки?

Право на податкову знижку щодо сплачених за іпотечним кредитом процентів мають платники податку, в яких договори на отримання кредиту на придбання (будівництво) житла відповідають одночасно таким умовам:

- у кредитному договорі має бути зазначено, що його видано на придбання (будівництво) житла, яке приймається кредитором у заставу;

- до кредитного договору в обов’язковому порядку має бути укладений договір іпотеки (застави) нерухомого майна, що придбавається чи будується, який є невід’ємним доповненням до такого кредитного договору;

- договір іпотеки (застави) обов’язково має бути нотаріально посвідченим;

- кредит має бути отриманий від банку;

- договір про іпотечний кредит укладено на термін не менше ніж на 5 років.

Відповідне розʼяснення ДПС розміщено у підкатегорії 103.06.01 ЗІР за посиланням.

Зразок заповнення Декларації про майновий стан і доходи (Завантажити >>)

Зразок заповнення Додатку ФЗ до декларації про майновий стан і доходи (Завантажити >>)

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись