- Бланк Адміністративної звітності Міністерством юстиції України як суб’єкта державного фінансового моніторингу (форма №1-фінмон), терміни його подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Звіту затверджено Наказом Міністерства юстиції від 17.06.2022 №2522/5 «Деякі питання формування адміністративної звітності Міністерством юстиції України як суб’єктом державного фінансового моніторингу у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» (в редакції Наказу Міністерства юстиції від 24.11.2023 №4039/5).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

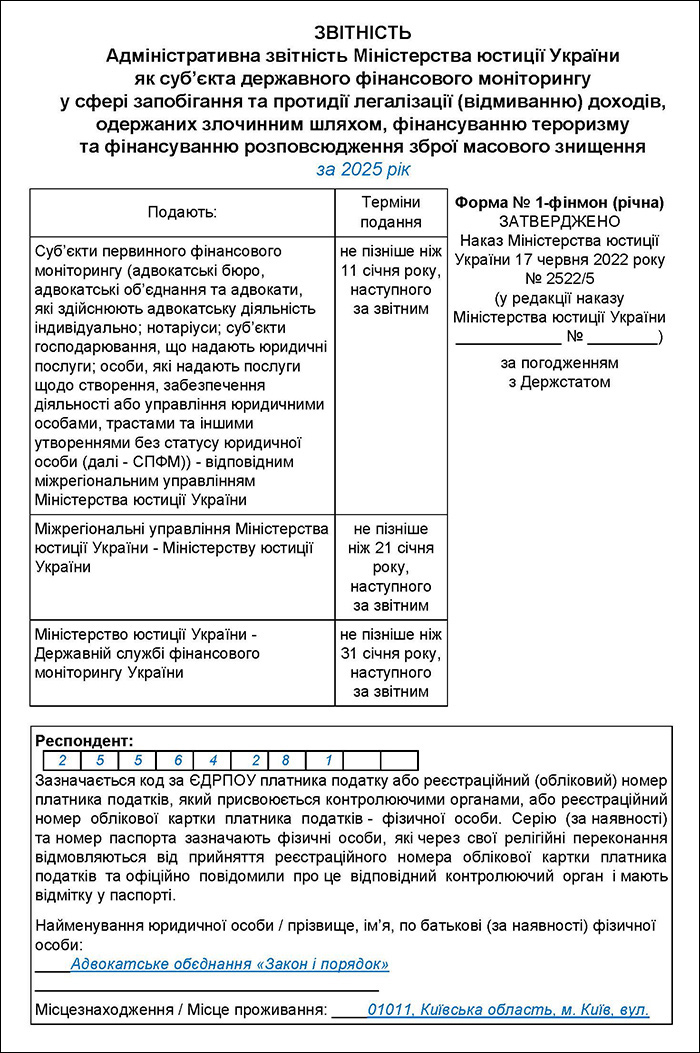

Нагадаємо, що до 11 числа після звітного періоду (тобто за 2025 рік – до 11.01.2026 р.) окремі суб’єкти первинного фінансового моніторингу (далі – СПФМ) мають подавати Звіт за формою №1-фінмон (річна) або за формою №2-фінмон (річна).

Різниця у цих двох формах виникає тому, що Звіт подають і до Мінфіну і до Мінʼюсту (до кожного з міністерств подається своя форма: форма №2-фінмон до Мінфіну та форма №1-фінмон до Мінʼюсту відповідно).

Зверніть увагу! Нещодавно Мінфін запропонував змінити строк подання Звіту за формою №2-фінмон на «не пізніше ніж 25 січня року, наступного за звітним». Але хоча ця пропозиція датована 16.12.2025 р., поки що офіційно жодних змін Наказ №422 не зазнав. Адже зміна дати подання вимагатиме і зміни до самої форми №2-фінмон (річна), де ця дата вказана безпосередньо у його тексті.

Що стосується форми №1-фінмон, то ніяких пропозицій щодо зміни строку її подання наразі не надходило.

Отже, до Мінʼюсту подають Звіт за формою №1-фінмон! Його і розглянемо у цій статті. А про те, як заповнити форму №2-фінмон, яка подається до Мінфіну – читайте тут.

Головне про Звіт за формою №1-фінмон

Цього року окремі правила подання цього звіту надано Київським міжрегіональним управлінням Мін’юсту. Тож далі зупинимося на них.

Хто має подавати Звіт за формою №1-фінмон:

- адвокатські бюро,

- адвокатські об’єднання,

- адвокати, які здійснюють адвокатську діяльність індивідуально; нотаріуси;

- госпсуб’єкти, що надають юридичні послуги;

- особи, які надають послуги щодо створення, забезпечення діяльності або управління юрособами, трастами та іншими утвореннями без статусу юрособи.

Як ми наголошували вище, нині граничний строк подання цього Звіту за 2025 рік – 11.02.2026.

Але Київське міжрегіональне управління Мін’юсту наполягає, що заповнений звіт за формою №1-фінмон (річна) разом з супровідним листом з накладанням електронного цифрового підпису треба надіслати у строк до 10 січня 2026 року на відповідну електронну адресу. Чому строк подання Звіту скоротили на цілий місяць, СПФМ з Києва варто уточнити у цього органу.

З електронними адресами відповідних регіональних управлінь Мін’юсту, куди потрібно надсилати звіт №1-фінмон (річна), можна ознайомитись за посиланням.

Звіт за формою №1-фінмон надсилається в електронній формі у вигляді електронних документів у форматі Excel (Word) СПФМ на електронну пошту відповідного територіального управління з дотриманням умови щодо засвідчення кваліфікованим електронним підписом.

Заповнений Звіт за формою №1-фінмон подається разом із супровідним листом. Його можна скласти, використавши зразок 2 в статті про форму №2-фінмон – звісно, змінивши в ньому дані на власні і вказавши, що це супровідний лист до Звіту за формою №1-фінмон.

Що саме потрібно заповнювати у Звіті?

Мін’юст зауважує, що вказані вище СПФМ заповнюють лише рядки 1, 2 розділу I Звіту.

А Київське міжрегіональне управління Мін’юсту уточнило, що:

- СПФМ заповнюють рядки 1, 2 розділу I Звіту за формою №1-фінмон (річна).

- За відсутності показника ставиться прочерк.

- Розділи Звіту за формою №1-фінмон (річна), в які СПФМ не вносять відомості, ними не заповнюються та не подаються.

- За наявності зауважень та/або застережень до показників Звіту за формою №1-фінмон (річна) така інформація зазначається у супровідному листі (розділ ІІ Інструкції).

- До Звіту, в якому виявлено помилки, вносяться виправлення. Виправлений Звіт надсилається в електронній формі на вищезазначену електронну адресу не пізніше наступного дня з моменту виявлення помилки. Також надсилається супровідний лист до Звіту із зазначенням причин внесених змін.

Нагадаємо, що відповідно до ч. 1 ст. 10 Закону №361 виконання обов’язків суб’єкта первинного фінансового моніторингу забезпечується адвокатськими бюро, адвокатськими об’єднаннями та адвокатами, які здійснюють адвокатську діяльність індивідуально, нотаріусами, суб’єктами господарювання, що надають юридичні послуги, якщо вони беруть участь, діючи від імені та/або за дорученням клієнта, у будь-якій фінансовій операції та/або допомагають клієнту планувати чи здійснювати операцію щодо:

- купівлі-продажу нерухомості або управління майном при фінансуванні будівництва житла;

- купівлі-продажу суб’єктів господарювання та корпоративних прав;

- управління коштами, цінними паперами або іншими активами клієнта;

- відкриття та/або управління банківським рахунком або рахунком у цінних паперах;

- залучення коштів, необхідних для створення юридичних осіб та фондів, забезпечення їх діяльності або управління ними;

- створення, забезпечення діяльності або управління юридичними особами, фондами, трастами або іншими подібними правовими утвореннями.

При цьому нотаріуси, адвокатські бюро, адвокатські об’єднання, адвокати, які здійснюють адвокатську діяльність індивідуально, особи, які надають юридичні послуги, можуть не виконувати обов’язки щодо здійснення належної перевірки клієнта та не повідомляти спеціально уповноважений орган про свої підозри у разі надання послуг:

- щодо захисту клієнта,

- представництва його інтересів у судових органах та у справах досудового врегулювання спорів

- або надання консультацій щодо захисту та представництва клієнта (ч. 3 ст. 10 Закону №361);

- адвокатом, який працює за трудовим договором на підприємстві, установі, організації на посаді юрисконсульта (крім ситуації, коли такий адвокат укладає договір про надання правової допомоги зі своїм роботодавцем як адвокат) (п. 7 ч. 2 ст. 6 Закону №361).

Порядок заповнення показників Звіту №1-фінмон адвокатами

Увага! 15.12.2023 на офіційному сайті НААУ було надане роз’яснення «Як адвокатам – суб’єктам фінмоніторингу звітувати до Мін’юсту, – роз’яснення РАУ». Оскільки наразі форма звіту не змінилась, всі поради залишаються актуальними.

Отже, розглянемо, як саме слід обрахувати та зазначити показники у рядках 1, 2 розділу I Звіту №1-фінмон.

1. Заповнення рядків 1 та 1.1 (адвокатськими бюро), або 1.2 (адвокатськими об’єднаннями), або 1.3 (адвокатами, які здійснюють адвокатську діяльність індивідуально) Розділу І Звіту

В цих рядках адвокатські бюро, адвокатські об’єднання та адвокати, які здійснюють адвокатську діяльність індивідуально, повинні зазначати загальну кількість ідентифікованих ними осіб.

Пунктом 27 ч. 1 ст. 1 Закону встановлено, що ідентифікація – заходи, що вживаються суб’єктом первинного фінансового моніторингу для встановлення особи шляхом отримання її ідентифікаційних даних.

Відповідно до ч. 5 ст. 11 Закону ідентифікація особи здійснюються до встановлення ділових відносин, вчинення правочинів (крім випадків, передбачених цим Законом), проведення фінансової операції, відкриття рахунка.

У Звіті необхідно зазначити загальну кількість осіб, які були ідентифіковані, у тому числі тих, кому було відмовлено у проведенні однієї з операцій, визначених ч. 1 ст. 10 Закону.

2. Заповнення рядків 2 та 2.1 (адвокатськими бюро), або 2.2 (адвокатськими об’єднаннями), або 2.3 (адвокатами, які здійснюють адвокатську діяльність індивідуально) Розділу І Звіту

Адвокатські бюро, адвокатські об’єднання та адвокати, які здійснюють адвокатську діяльність індивідуально, повинні зазначати загальну кількість клієнтських операцій (послуг), здійснених (наданих) ними як СПФМ, які перебувають на обліку у Держфінмоніторингу.

Тобто не просто загальну кількість послуг, наданих клієнтам, і не загальну кількість операцій клієнтів за звітний рік. Це має бути загальна кількість операцій клієнтів, до яких той СПФМ, який складає Звіт, мав безпосереднє відношення: він допомагав ці операції здійснити.

Адвокатським бюро, адвокатським об’єднанням та адвокатам, які здійснюють адвокатську діяльність індивідуально, потрібно враховувати, що вказувати у Звіті необхідно загальну кількість операцій, які відповідають вимогам ч. 1 ст. 10 Закону і в яких адвокатські бюро, адвокатські об’єднання та адвокати, які здійснюють адвокатську діяльність індивідуально, брали участь, діючи від імені та/або за дорученням клієнта, та/або допомагали клієнту планувати чи здійснювати таку відповідну операцію.

Операції, у проведенні яких особі було відмовлено, або операції, на які поширюються винятки, зазначені у ч. 3 ст. 10 Закону, враховувати не потрібно.

Зразок Звіту за формою №1-фінмон (Завантажити >>)

Порядок заповнення показників Звіту №1-фінмон нотаріусами

Увага! Відповідні роз’яснення були надані в Інформаційному листі Нотаріальної палати України від 24.12.2022. Оскільки форма Звіту не змінилася, ці роз’яснення досі актуальні.

У рядках 1, 1.4 Звіту зазначається загальна кількість ідентифікованих клієнтів СПФМ, тобто всіх осіб, яких нотаріус ідентифікував як суб’єкт первинного фінансового моніторингу.

Враховуючи приписи п. 6, 27 ч. 1 ст. 1 Закону №361, показник «кількість бенефіціарних власників юридичної особи» не враховується у рядках 1, 1.4 Звіту, оскільки кінцевий бенефіціарний власник юрособи встановлюється під час верифікації.

Слід зауважити, що положення п. 2, 7 і 18 (у частині виявлення, реєстрації та зберігання інформації про порогові фінансові операції), а також п. 14 ч. 2 ст. 8 Закону України №361-ІХ не поширюються на таких СПФМ, як нотаріуси). Відповідно підрахунок здійснюється за всіма фінансовими операціями (здійсненими/наданими), кількість яких зазначається нотаріусами в рядках 2, 2.4 Звіту.

При цьому рядок 2.4 Звіту не передбачає підрахунку спроб проведення фінансових операцій, відмов у проведенні фінансових операцій та наданих консультацій.

Ідентифікованими клієнтами СПФМ є, серед іншого, продавець нерухомого майна, покупець нерухомого майна, представник за довіреністю, директор юридичної особи, законний представник або опікун/піклувальник особи, яка є стороною договору купівлі-продажу нерухомого майна тощо.

«Логіка» розрахунків у таблиці:

| 2.4 Кількість клієнтських операцій (послуг), здійснених (наданих) СПФМ, які перебувають на обліку у Держфінмоніторингу як СПФМ, (од.) (сума гр. 2.1 – 2.6), у тому числі: (нотаріусами) | 1 | Договір купівлі-продажу нерухомого майна | 1 |

| У рядку 2 | 1 | 1 | |

| 1.4 Загальна кількість ідентифікованих клієнтів СПФМ (нотаріусами) | 4 | 1 продавець (фізична особа) 1 представник продавця за довіреністю (фізична особа) 2 покупці (фізичні особи) Разом 1 + 1 + 2 = 4 |

|

| У рядку 1 | 4 |

Та/або

| 2.4 Кількість клієнтських операцій (послуг), здійснених (наданих) СПФМ, які перебувають на обліку у Держфінмоніторингу як СПФМ, (од.) (сума гр. 2.1 – 2.6), у тому числі: (нотаріусами) | 3 | Договорів купівлі-продажу нерухомого майна | 3 |

| Відмов у проведенні фінансової операції (1-причина – не надано жодних документів для проведення ідентифікації особи; (2-причина – покупця включено до переліку осіб, яким заборонено проводити такі операції) |

2 | ||

| Примітка: рядок 2.4 не враховує відмови у проведенні операцій та консультацій. | |||

| 1.4 Загальна кількість ідентифікованих клієнтів СПФМ (нотаріусами) | 8 | Щодо першого договору купівлі- продажу: 1 продавець (юридична особа) Від імені юридичної особи діє 1 директор 1 покупець (фізична особа) Разом 2 + 1 = 3 |

3 |

| Щодо першої відмови не надано жодних документів та не ідентифіковано жодних осіб Відповідно: 0 |

0 | ||

| Щодо другої відмови ідентифіковано 2 осіб: 1 продавця та 1 покупця Відповідно: 2 | 2 | ||

| Щодо другого договору купівлі продажу: 1 продавець (юридична особа) Від імені юридичної особи діє 1 директор 1 покупець Разом 2 + 1 = 3 |

3 | ||

| Разом: 3 + 0 + 2 + 3 = 8 | |||

| У рядку 1 | 8 | ||

| Примітка: рядок 1.4 передбачає підрахунок всіх ідентифікованих осіб, у тому числі тих, яких було ідентифіковано у зв’язку зі спробою проведення фінансової операції (наприклад, тих, яким відмовлено у проведенні фінансових операцій). | |||

Що буде за неподання або несвоєчасне подання Звіту?

Відповідальність за порушення законодавства з фінмоніторингу наведено у ст. 32 Закону №361.

Мін’юст вказує на персональну відповідальність за неналежне виконання доручень Київського міжрегіонального управління Міністерства юстиції України, Міністерства юстиції України, а також неподання достовірної інформації у встановлені строки.

Але насправді, який захід впливу обрати – чи надіслати письмове застереження, чи одразу вимагати сплати великого штрафу – вони вирішуватимуть самостійно.

Не останню роль у визначенні ступеня відповідальності відіграватиме те, якщо буде встановлено факт не лише неподання Звіту, а й відсутності первинного фінмоніторингу операцій з клієнтами взагалі. А також якщо стане відомо про допомогу СПФМ клієнтам у відмиванні коштів, легалізації корупційних доходів, фінансуванні тероризму тощо.

Зокрема, за невиявлення, несвоєчасне виявлення фінансових операцій, що підлягають фінансовому моніторингу, та порушення порядку їх реєстрації – штраф становить до 20 тисяч неоподатковуваних мінімумів доходів громадян (тобто до 340 000 грн), п. 10 ч. 5 ст. 32 Закону №361.

За неподання, несвоєчасне подання, порушення порядку подання або подання спеціально уповноваженому органу недостовірної інформації у випадках, передбачених законодавством, – штраф також становить до 20 тисяч неоподатковуваних мінімумів доходів громадян (п. 6 ч. 5 ст. 32 Закону №361).

У разі вчинення двох і більше видів порушень розрахунок суми штрафу здійснюється шляхом додавання розмірів штрафів за кожен вид порушення.

При цьому для тих СПФМ, про яких ми говорили в цій статі, цей сумарний штраф не може перевищувати двократного обсягу вигоди, одержаної суб’єктом первинного фінансового моніторингу внаслідок вчинення порушення, а якщо суму такої вигоди не може бути визначено, – 1 590 тисяч неоподатковуваних мінімумів доходів громадян (27 030 000, 00 грн), п. 2 ч. 6 ст. 32 Закону №361.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись