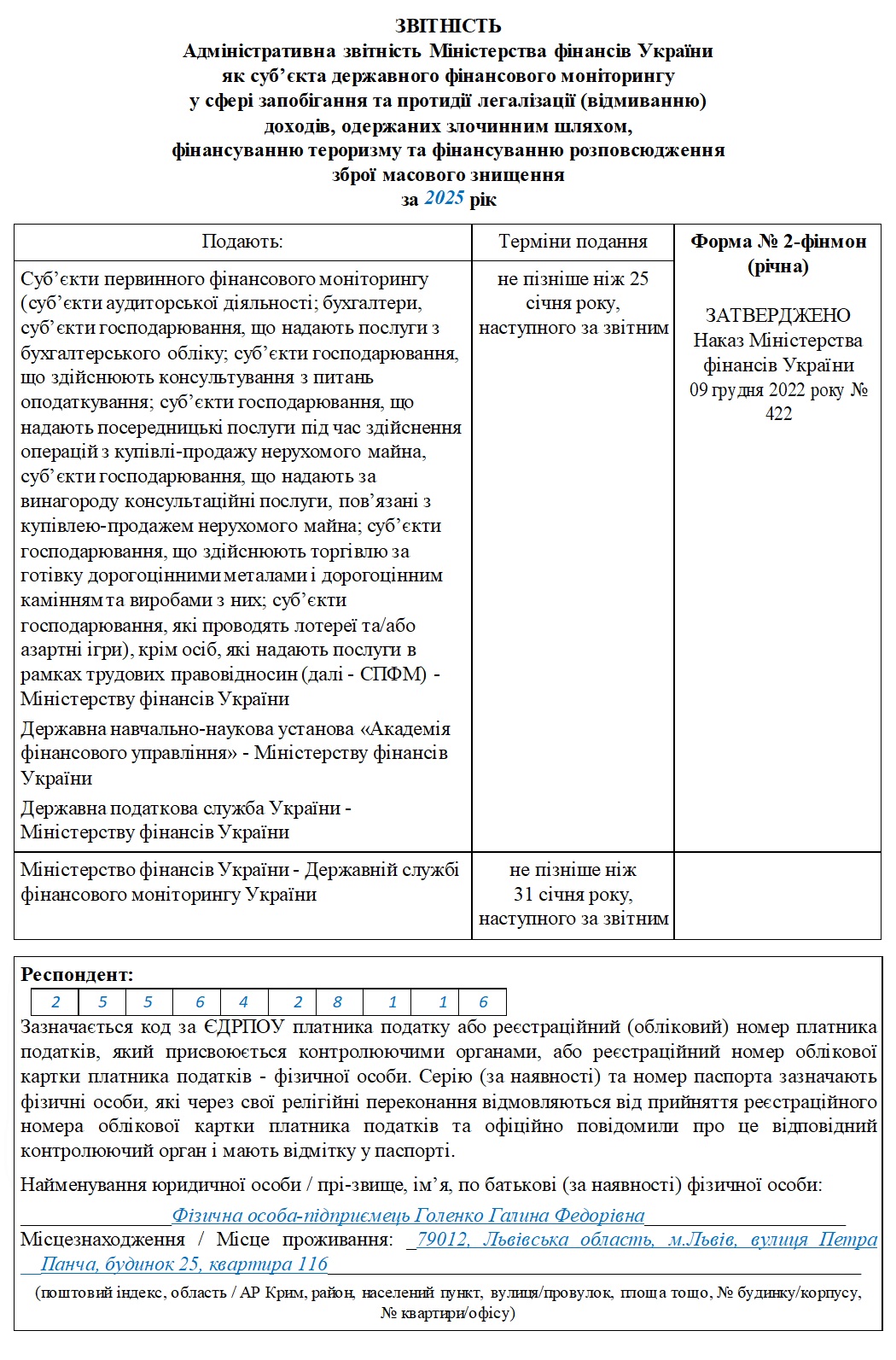

- Бланк Адміністративної звітності Міністерства фінансів України як суб’єкта державного фінансового моніторингу (форма №2-фінмон), терміни його подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Звіту затверджено наказом Мінфіну від 09.12.2022 №422 «Деякі питання формування адміністративної звітності Міністерством фінансів України як суб’єктом державного фінансового моніторингу у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» (із змінами, внесеними згідно з Наказом Міністерства фінансів від 28.12.2022 №464).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

Нагадаємо, що раніше до 11 числа після звітного періоду окремі суб’єкти первинного фінансового моніторингу (далі – СПФМ) мали подавати Звіт за формою №1-фінмон (річна) або за формою №2-фінмон (річна).

Різниця у цих двох формах виникає тому, що Звіт подають і до Мінфіну і до Мінʼюсту (до кожного з міністерств подається своя форма: форма №2-фінмон до Мінфіну та форма №1-фінмон до Мінʼюсту відповідно).

Зверніть увагу! Наказом Мінфіну №654 внесено зміни до наказу №422. Зокрема, встановлено новий граничний строк для звітування - 25 січня. Тож за 2025 рік звіт слід буде подати до 25 січня, а не до 11 числа, як за старими правилами. При цьому зміна дати подання вимагає і зміни до самої форми №2-фінмон (річна), де ця дата вказана безпосередньо у його тексті.

Отже, до Мінфіну подають Звіт за формою №2-фінмон! Його і розглянемо у цій статті. А про те, як заповнити форму №1-фінмон, яка подається до Мінʼюсту, ми розповіли у цій статті.

Головне про Звіт за формою №2-фінмон

Хто ж звітує до Мінфіну? Це визначено п. 2 Наказу Мінфіну від 09.12.2022 №422, тобто це такі самозайняті особи (крім осіб, які надають послуги в рамках трудових правовідносин) та юрособи:

- суб’єкти аудиторської діяльності;

- бухгалтери;

- СГ, що надають послуги з бухгалтерського обліку;

- СГ, що здійснюють консультування з питань оподаткування;

- СГ, що надають посередницькі послуги під час здійснення операцій з купівлі-продажу нерухомого майна;

- СГ, що надають за винагороду консультаційні послуги, пов’язані з купівлею-продажем нерухомого майна;

- СГ, що здійснюють торгівлю за готівку дорогоцінними металами і дорогоцінним камінням та виробами з них;

- СГ, які проводять лотереї та/або азартні ігри.

Форму Звіту затверджено Наказом №422, і це вже згадана форма №2-фінмон. Її треба подати до Мінфіну до 25 січня.

Подання Звіту та пояснювальної записки до нього здійснюється в електронній формі з урахуванням вимог законів України «Про електронні документи та електронний документообіг» і «Про електронні довірчі послуги».

З 01.01.2026 р. запроваджено вебсистему (Вебсистема AML) з використанням єдиного вебпорталу використання публічних коштів.

Ця система дасть змогу СПФМ формувати та подавати звітність безпосередньо через веббраузер в режимі онлайн. Вебсистема AML самостійно обчислює узагальнені показники на підставі рядків, заповнених СПФМ та проводить повний комплекс логічних та арифметичних перевірок із повідомленням про всі помилки, невідповідності або логічні порушення, що позитивно відобразиться на достовірності даних, зазначених у звітах.

У разі оприлюднення на офіційному вебсайті Мінфіну повідомлення про технічну неможливість подання звітності через єдиний веб-портал використання публічних коштів така звітність подається в електронній формі у форматі Excel із супровідним листом на електронну пошту Мінфіну: infomf@minfin.gov.ua.

Порядок заповнення Звіту №2-фінмон

Звіт за формою №2-фінмон складається з трьох розділів:

- навчальна діяльність у сфері запобігання та протидії;

- показники діяльності СПФМ у сфері запобігання та протидії;

- показники діяльності Мінфіну у сфері запобігання та протидії.

Але розділи Звіту, до яких СПФМ не вносять відомості, вони не заповнюють та відповідну інформацію не подають (абзац перший пп. 1 п. 2 розділу II Інструкції).

Тож оскільки ми говоримо про аудиторів, бухгалтерів та податкових консультантів, то розділи І та ІІІ Звіту вони не заповнюють. Вони заповнюють рядки 1 – 38 розділу II Звіту. За відсутності даних ставиться прочерк.

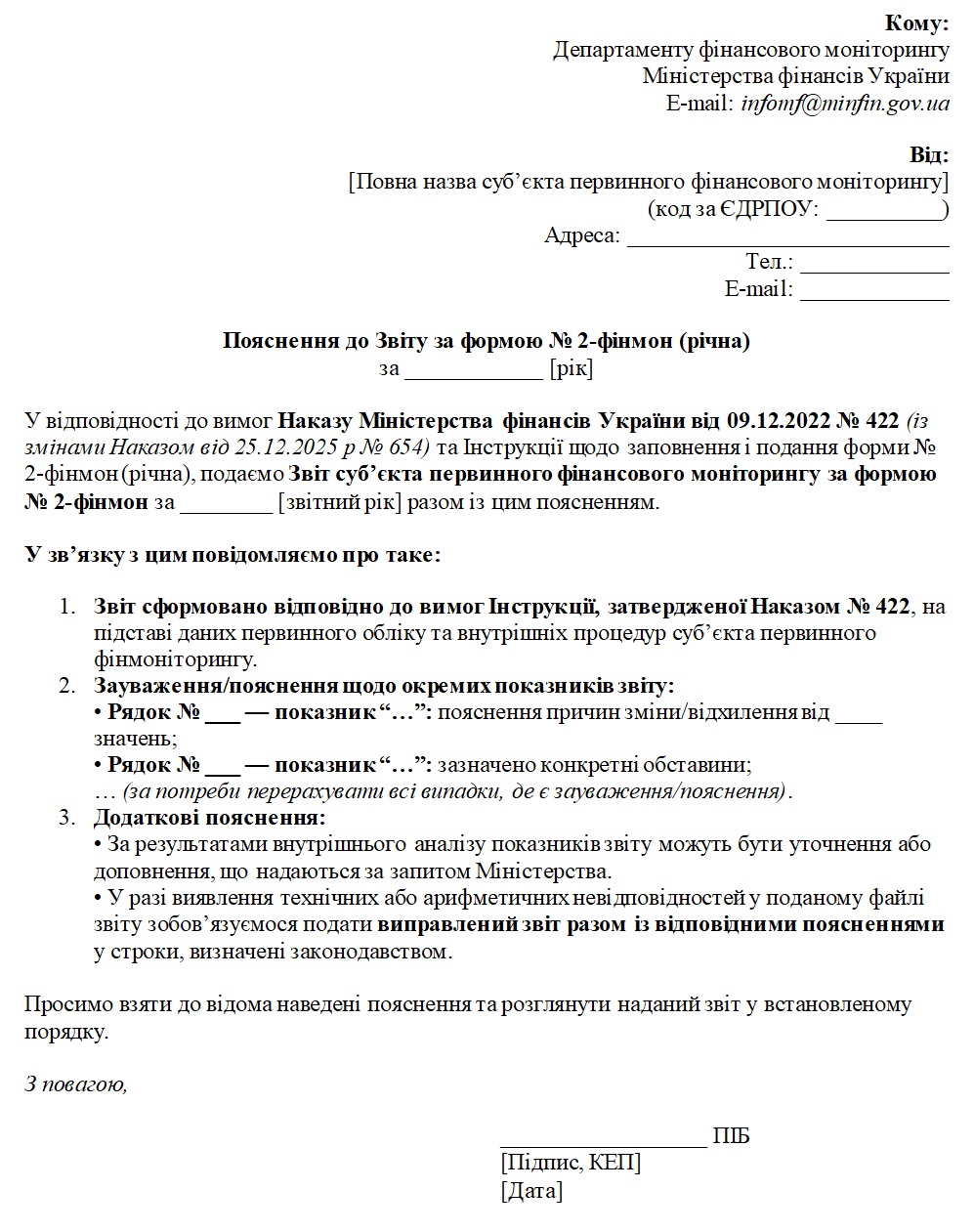

Важливо! З 01.01.2026 р. подання разом із Звітом супроводного листа скасовано. Замість нього, в разі необхідності, подаватимуться пояснення. Єдиний випадок, коли подання супровідного листа залишається, це якщо через технічні проблеми на єдиному веб-порталі використання публічних коштів подати Звіт неможливо і він надсилатиметься на електронну пошту Мінфіну!

Якщо пояснення до показників Звіту не потрібні, то і пояснення не подають.

Ще раз наголосимо, що форму звітності №2-фінмон та Інструкцію щодо заповнення та подання затверджено Наказом Мінфіну від 09.12.2022 №422 , у якому зазначено, які саме розділи слід заповнювати – у цьому випадку це рядки 1 – 38 розділу II Звіту. За відсутності даних ставлять прочерк.

Щодо показників, які потрібно вказувати у таких рядках, слід враховувати:

- Роз’яснення Мінфіну щодо подання звітності з фінмоніторингу (за 2023 рік);

- Лист щодо здійснення фінмоніторингу вказаними вище СПФМ від 30.07.2024 №26110-06-10/22448;

- Методологічну допомогу (рекомендації та роз’яснення) для СПФМ від Мінфіну, які розміщені за посиланням.

Зверніть увагу! Поради Мінфіну щодо складання Звіту читайте в нашій новині тут. Вони є актуальними і цього року. Принаймні нових порад Мінфін не видав.

Мінфін вказує, що СПФМ у графі «А» заповнюють перелік самих СПФМ, які складають цей Звіт, а кількість клієнтів (цифрою) чи загальний обсяг (суму) фінансових операцій (рядки 22 – 38 графи «Б» розділу ІІ Звіту), залежно від зазначеного у відповідному рядку показника, потрібно вказувати у графі «Усього» і заповнювати самими СПФМ безпосередньо.

Щодо інформації у рядках, які заповнюють самі СПФМ, то відображаються, зокрема, такі показники з відповідними поясненнями від Мінфіну. Вони показані нами у зразку 1:

1. загальна кількість клієнтів СПФМ, зокрема клієнтів СПФМ:

- яким встановлено низький, середній, високий, неприйнятно високий ризик ділових відносин (фінансової операції без встановлення ділових відносин);

- стосовно яких СПФМ установлено факт їх належності до національних публічних діячів, до іноземних публічних діячів, до діячів, які виконують публічні функції в міжнародних організаціях;

- стосовно яких СПФМ установлено факт їх належності до членів сімей національних публічних діячів, іноземних публічних діячів, діячів, які виконують публічні функції в міжнародних організаціях;

- стосовно яких СПФМ установлено факт їх належності до осіб, пов’язаних з національними публічними діячами, іноземними публічними діячами, діячами, які виконують публічні функції в міжнародних організаціях;

- стосовно яких СПФМ установлено факт їх належності до національних публічних діячів із низьким ризиком, із середнім ризиком, із високим ризиком, із неприйнятно високим рівнем ризику;

2. загальна кількість випадків відмови СПФМ від встановлення (підтримання) ділових відносин, від проведення фінансової операції;

3. кількість фінансових операцій (послуг), здійснених (наданих) СПФМ;

4. загальний обсяг (сума) фінансових операцій (послуг), здійснених (наданих) СПФМ;

5. загальний обсяг (сума) фінансових операцій, інформацію про які надіслано до Держфінмоніторингу;

6. загальний обсяг (сума) фінансових операцій, у проведенні яких СПФМ було відмовлено, зокрема у проведенні яких СПФМ було відмовлено у зв’язку з:

- неможливістю здійснення ідентифікації та/або верифікації клієнта;

- сумнівом стосовно того, що особа виступає від власного імені;

- встановленням клієнту неприйнятно високого ризику;

- ненаданням клієнтом необхідних для здійснення належної перевірки клієнта документів чи відомостей;

- встановленням факту подання клієнтом чи його представником недостовірної інформації або подання інформації з метою введення в оману;

- тим, що вони містять ознаки підозрілої фінансової операції;

- тим, що вони є підозрілими.

При цьому бухгалтери, аудитори та податкові консультанти розділи І та ІІІ Звіту не заповнюють.

Зразок 1. Звіт за формою №2-фінмон для ФОПів, які надають бухгалтерські послуги (Завантажити >>)

Зразок 2. Пояснення до Звіту за формою №2-фінмон (Завантажити >>)

Отже, підсумуємо: до 25.01.2026 р. СПФМ повинні:

- скористатися вебсистемою AML на єдиному порталі використання публічних коштів;

- заповнити рядки 1 – 38 розділу II Звіту з показниками за 2025 рік (на нашу думку, розділи І та ІІІ можуть не заповнюватись та не подаватись);

- надіслати його разом із поясненнями (за наявності);

- пояснення до Звіту подаються лише за потреби.

Що буде за неподання або несвоєчасне подання Звіту?

Відповідальність за порушення законодавства з фінмоніторингу наведено у ст. 32 Закону №361. Проте застосовується вона по-різному, «адекватно вчиненому порушенню». Саме тому Мінфін лише погрожує її неминучістю, але конкретних цифр не називає.

Справді, який захід впливу обрати – чи надіслати письмове застереження, чи одразу вимагати сплати великого штрафу – фахівці Мінфіну вирішуватимуть самостійно.

Не останню роль у визначенні ступеня відповідальності відіграватиме те, якщо буде встановлено факт не лише неподання Звіту, а й відсутності первинного фінмоніторингу операцій з клієнтами взагалі. А також якщо стане відомо про допомогу СПФМ клієнтам у відмиванні коштів, легалізації корупційних доходів, фінансуванні тероризму тощо.

Зокрема, за невиявлення, несвоєчасне виявлення фінансових операцій, що підлягають фінансовому моніторингу, та порушення порядку їх реєстрації – штраф становить до 20 тисяч неоподатковуваних мінімумів доходів громадян (тобто до 340 000 грн), п. 10 ч. 5 ст. 32 Закону №361.

За неподання, несвоєчасне подання, порушення порядку подання або подання спеціально уповноваженому органу недостовірної інформації у випадках, передбачених законодавством, – штраф також становить до 20 тисяч неоподатковуваних мінімумів доходів громадян (п. 6 ч. 5 ст. 32 Закону №361).

У разі вчинення двох і більше видів порушень розрахунок суми штрафу здійснюється шляхом додавання розмірів штрафів за кожен вид порушення.

При цьому для тих СПФМ, про яких ми говорили в цій статі, цей сумарний штраф не може перевищувати двократного обсягу вигоди, одержаної суб’єктом первинного фінансового моніторингу внаслідок вчинення порушення, а якщо суму такої вигоди не може бути визначено, – 1 590 тисяч неоподатковуваних мінімумів доходів громадян (27 030 000, 00 грн), п. 2 ч. 6 ст. 32 Закону №361.

Не бажаєте подавати цей Звіт? Тоді у пригоді вам може бути наша стаття: «Як бухгалтеру укласти договір з клієнтом, щоб не стати суб’єктом фінмоніторингу? (+ зразки договорів)».

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись