- Коли незалежний бухгалтер виступає суб’єктом первинного фінансового моніторингу (СПФМ)?

- Як укласти договір із клієнтом без ризиків?

- Які рекомендовані формулювання у договорах щодо предмету договору?

- Які первинні документи слід мати для підтвердження характеру діяльності?

- Чекліст для бухгалтера, який не бажає стати СПФМ

Коли незалежний бухгалтер виступає суб’єктом первинного фінансового моніторингу (СПФМ)?

Якщо ви є ФОПом або фізособою, яка здійснює незалежну професійну діяльність, і надаєте клієнтам бухгалтерські послуги, то ви і ваші клієнти маєте певний ризик. Він не те щоб обов’язково буде, але вам доведеться весь час його враховувати. А це ускладнює роботу і бухгалтера, і його клієнтів.

За приписами абзацу другого п. 5 Порядку №850 (Порядок подання інформації для взяття на облік (зняття з обліку/поновлення на обліку) суб’єктів первинного фінансового моніторингу, реєстрації та подання суб’єктами первинного фінансового моніторингу Державній службі фінансового моніторингу інформації про фінансові операції, що підлягають фінансовому моніторингу, іншої інформації, що може бути пов’язана з легалізацією (відмиванням) доходів, одержаних злочинним шляхом, фінансуванням тероризму та фінансуванням розповсюдження зброї масового знищення, затверджений постановою КМУ від 09.09.2020 №850, далі – Порядок №850), спеціально визначені суб’єкти, що провадять свою діяльність одноособово, без утворення юридичної особи, зазначені у пп. «а» – «в» та «е» п. 7 ч. 2 ст. 6 Закону №361, стають на облік у Держфінмоніторингу як суб’єкти не пізніше дня проведення першої фінансової операції (дати встановлення ділових відносин з клієнтом).

Це ми процитували нору законодавства, а якщо описати простіше, то означає вона, що стати на облік у Держфінмоніторингу повинні:

- суб’єкти аудиторської діяльності;

- бухгалтери-«незалежники», ФОПи, що надають послуги з бухобліку;

- ФОПи, які здійснюють консультування з питань оподаткування.

Зверніть увагу!

В усних консультаціях фахівці Держфінмоніторингу повідомляють, що бухгалтер за договором ЦПХ чи ФОП, який надає бухгалтерські послуги, мають ставати на облік лише в ситуаціях, якщо вони:

- дотичні до фінансових/господарських операцій,

- мають право підпису фінансових/банківських/договірних документів,

- мають справу з коштами, зокрема з готівкою, переказами через рахунки такого ФОПа чи інші рахунки (так звані Дроп-ФОПи),

- є учасниками фінансових схем з госпсуб’єктами-клієнтами тощо.

Але це не просто перепис тих осіб, які незалежно (без створення юрособи і без укладання трудового договору) за цивільно-правовими договорами надають відповідні послуги! Адже ці особи повинні аналізувати інформацію, яку отримують для роботи від клієнтів та про клієнтів (з банків, від їх контрагентів тощо) на предмет ризикових операцій.

Докладно про це ми розповідали у статті «Фінмоніторинг: як організувати контроль за клієнтами».

При цьому ми дійшли висновку, що навіть якщо бухгалтери виявлять ризики, у т.ч. щодо підозрілих фінансових розрахунків чи підозрілих та незрозумілих положень договорів, це ще не означає, що такі фінансові операції є злочинними, клієнт – корупціонер або терорист та про них потрібно повідомляти Держінмоніторинг!

Це означає лише необхідність більш детального вивчення клієнта та самої фінансової операції. І вже за результатами такого вивчення слід приймати рішення, чи мають такі операції високий рівень ризику, що спонукає відмовитись від клієнта.

Зрозуміло, виявити такі ризики під час надання послуг з бухобліку на практиці буває складно, особливо якщо сам бухгалтер не бере участі у таких операцій чи у відповідній фінансовій схемі шляхом складення документів, їх підписання чи проведення оплати. Не варто забувати, що часто незалежні бухгалтери працюють із вже складеними первинними документами або навіть із їх копіями, наданими клієнтами.

Зверніть увагу!

Чіткі правила аналізу і оцінки таких документів на предмет ризику не прописані ні у Порядку №850, де визначені обставини постановки бухгалтерів на облік, ні у Наказі №465, де визначені критерії ризиків в цілях фінмоніторингу. Жодних офіційних роз’яснень немає і від Держфінмоніторингу.

Однак ст. 32-33 Закону №361 встановлює дуже значний розмір штрафів для тих, хто не став на облік у Держфінмоніторингу і не повідомив про клієнтів, що проводять злочинні фінансові операції.

Як укласти договір із клієнтом без ризиків?

З огляду на вищезазначене, варто розібратись, що прописати в договорі, щоби мати можливість захищати себе в суді, якщо до цього все ж таки дійде. І тут важливо відійти від участі у фінансових операціях клієнта та розмежувати два рівні доступу, як показано у таблиці 1.

Таблиця 1. Робота ФОПа з первинними документами клієнта: рівні доступу

| Рівень доступу | Суть | Наслідок |

| Опрацювання первинних документів | Бухгалтер отримує копії, вводить дані в облік, формує звітність | Це ведення бухобліку, але не участь у фінопераціях. Не підпадає під облік у Держфінмоніторингу |

| Участь у фінансових операціях | Бухгалтер має право підпису, подає звітність КЕПом клієнта, формує чи ініціює платежі | Це участь у фінансовій операції, підпадає під облік у Держфінмоніторингу тому ФОП стає СПФМ |

Отже, ФОП-бухгалтер може працювати з первинними документами, але:

- він не має права створювати їх як учасник операції (тобто не є стороною правочину)

- і не має права підпису чи проведення платіжних дій від імені клієнта.

У цьому випадку — він виконує бухгалтерську функцію, але не є суб’єктом фінмоніторингу. А отже, не повинен ставати на облік і повідомляти про клієнта Держфінмониторингу.

Розглянемо 2 види договорів: «безпечні» та такі, що можуть спричинити обов’язкову постановку на облік у Держфінмоніторингу

1. Безпечні види договорів

Бухгалтер може укладати цивільно-правові договори (договори про надання консультаційних послуг), де предметом є інформаційно-аналітична допомога, без втручання у фінансові операції клієнта.

Наприклад:

- Договір на надання консультаційних послуг з оподаткування, обліку та звітност

(без складання або підписання первинних документів клієнта); - Договір інформаційно-довідкового супровод

(роз’яснення законодавства, підготовка рекомендацій, шаблонів документів, але без їх підписання від імені клієнта); - Договір з навчання/підготовки персоналу клієнта з питань бухгалтерії або 1С/Medoc;

- Договір з перевірки правильності заповнення клієнтом власних документів з точки зору НП(С)БО та МСФЗ (аудит консультаційного характеру).

Такі договори повинні чітко містити формулювання, наприклад: «Виконавець не здійснює облік господарських операцій, не має доступу до рахунків, каси чи первинних фінансових документів клієнта».

2. Види договорів, що можуть спричинити обов’язкову постановку на облік у Держфінмоніторингу

Якщо бухгалтер:

- отримує для заповнення/підпису/обліку або створює первинні документи клієнта (акти, накладні, платіжки) в бухгалтерських програмах;

- подає звітність від імені клієнта через ЕЦП клієнта;

- веде бухгалтерський облік у програмі клієнта або від імені клієнта (тобто має доступ до рахунків чи операцій) —

така діяльність вважається бухгалтерським супроводом з доступом до фіноперацій, і ФОП потрапляє під дію Закону №361 як СПФМ.

Які рекомендовані формулювання у договорах щодо предмету договору?

Щоб убезпечити себе, у типовому договорі можна зазначити:

- Послуги Виконавця полягають у наданні консультацій, роз’яснень, інформаційно-аналітичної допомоги.

- Виконавець не здійснює ведення бухгалтерського обліку у програмі Замовника, не має доступу до його бухгалтерських баз, банківських рахунків, касових операцій, первинних документів Замовника.

- Виконавець не підписує первинні документи, податкові накладні, звітність або інші фінансові документи Замовника.

- Послуги не є аудиторськими та не створюють обов’язку Виконавця з перевірки господарських операцій Замовника.

Які первинні документи слід мати для підтвердження характеру діяльності?

Для підтвердження консультаційного характеру роботи бажано мати:

- Акт виконаних робіт, де зазначено «надання консультаційних послуг з питань обліку/оподаткування».

- Заявки на консультацію, листування або техзавдання від клієнта (для підтвердження аналітичного характеру роботи).

- Рахунки або акти без конкретизації фіноперацій клієнта (з оригіналами первинних документів, договорів як самого замовника, так і його контрагентів, тощо).

Коли бухгалтер стає СПФМ?

- Якщо бухгалтер не веде облік господарських операцій клієнта, не підписує звітність чи первинні документи, і предметом договору є консультування, аналіз чи навчання, — він не є суб’єктом первинного фінмоніторингу та, відповідно, не повинен мати обов’язку ставати на облік у Держфінмоніторингу.

- Якщо діяльність передбачає фактичне ведення обліку або підготовку первинки, тоді ФОП-бухгалтер чи бухгалтер за ЦПД автоматично набуває статусу СПФМ з усіма обов’язками — і реєстрацією, і внутрішніми процедурами фінмоніторингу.

Розглянемо бажані та небажані дії бухгалтера у таблиці 2.

Таблиця 2. Повноваження бухгалтера-ФОПа: що можна, а що – ні

| Дії бухгалтера-ФОПа | Можна (не підлягає фінмоніторингу) | Не можна (вважається участю у фінопераціях) |

| Отримувати від клієнта первинні документи (накладні, акти, банківські виписки, касові ордери) | Так, це основа бухобліку (відображення фактів госпоперацій) | Якщо бухгалтер сам створює або підписує первинку як сторона операції |

| Вести облік госпоперацій у програмі (1С, BAS, M.E.Doc) | Так, якщо бухгалтер просто вводить дані з документів клієнта | Якщо бухгалтер має доступ до бази як адміністратор або змінює дані після затвердження клієнтом |

| Складати фінансову, податкову, статистичну звітність | Так, якщо звітність готується для перевірки та підпису клієнтом | Якщо бухгалтер підписує звітність від імені клієнта (через його КЕП або власний) |

| Подавати звітність через електронні сервіси | Можна, якщо це передбачено договором і здійснюється з дозволу клієнта та з його бази, без права підпису | Якщо бухгалтер має право самостійно підписувати та подавати звіти як представник клієнта |

| Надавати консультації, аналітику, довідки, роз’яснення | Так, це інформаційно-аналітична послуга | Немає ризиків |

| Працювати з банківськими виписками клієнта | Так, для відображення операцій в обліку | Якщо бухгалтер має доступ до рахунків, ініціює платежі або підписує платіжні доручення |

| Підписувати первинні документи клієнта | Ні, бухгалтер-ФОП не є посадовою особою клієнта | Це участь у фіноперації, що робить бухгалтера СПФМ |

| Повідомляти про підозрілі операції | Так, лише якщо бухгалтер достовірно знає про злочинну діяльність, яка не проходить через банк | — |

Чекліст для бухгалтера, який не бажає стати СПФМ

Що бухгалтер-ФОП може робити спокійно

- отримувати від клієнта складені/готові первинні документи — накладні, акти, банківські виписки;

- вносити ці дані у власну бухгалтерську програму (1С, BAS, M.E.Doc тощо);

- формувати фінансову, податкову й статистичну звітність (як проєкт);

- перевіряти правильність оформлення документів, радити, як виправити помилки (робота з копіями або без підписів/печаток/реквізитів);

- готувати рекомендації, розрахунки, аналітичні довідки для клієнта;

- подавати звітність через електронні сервіси клієнта за згодою клієнта, якщо підписує її саме клієнт;

- надавати консультації щодо обліку, оподаткування чи змін у законодавстві.

Усе це — звичайна бухгалтерська робота, яка не є «фінансовими операціями». Такі дії не потребують реєстрації у Держфінмоніторингу.

Що робити не варто:

- підписувати первинні документи (акти, накладні, платіжні доручення) від імені клієнта;

- проводити чи ініціювати платежі, мати доступ до рахунків або каси клієнта;

- користуватись його електронним підписом або подавати звітність від його імені;

- створювати документи як учасник господарської операції (наприклад, виступати стороною у накладній);

- приховувати факти, які мають ознаки фінансового правопорушення — якщо ви точно знаєте, що це відмивання коштів або інша злочинна дія, треба повідомити Держфінмоніторинг.

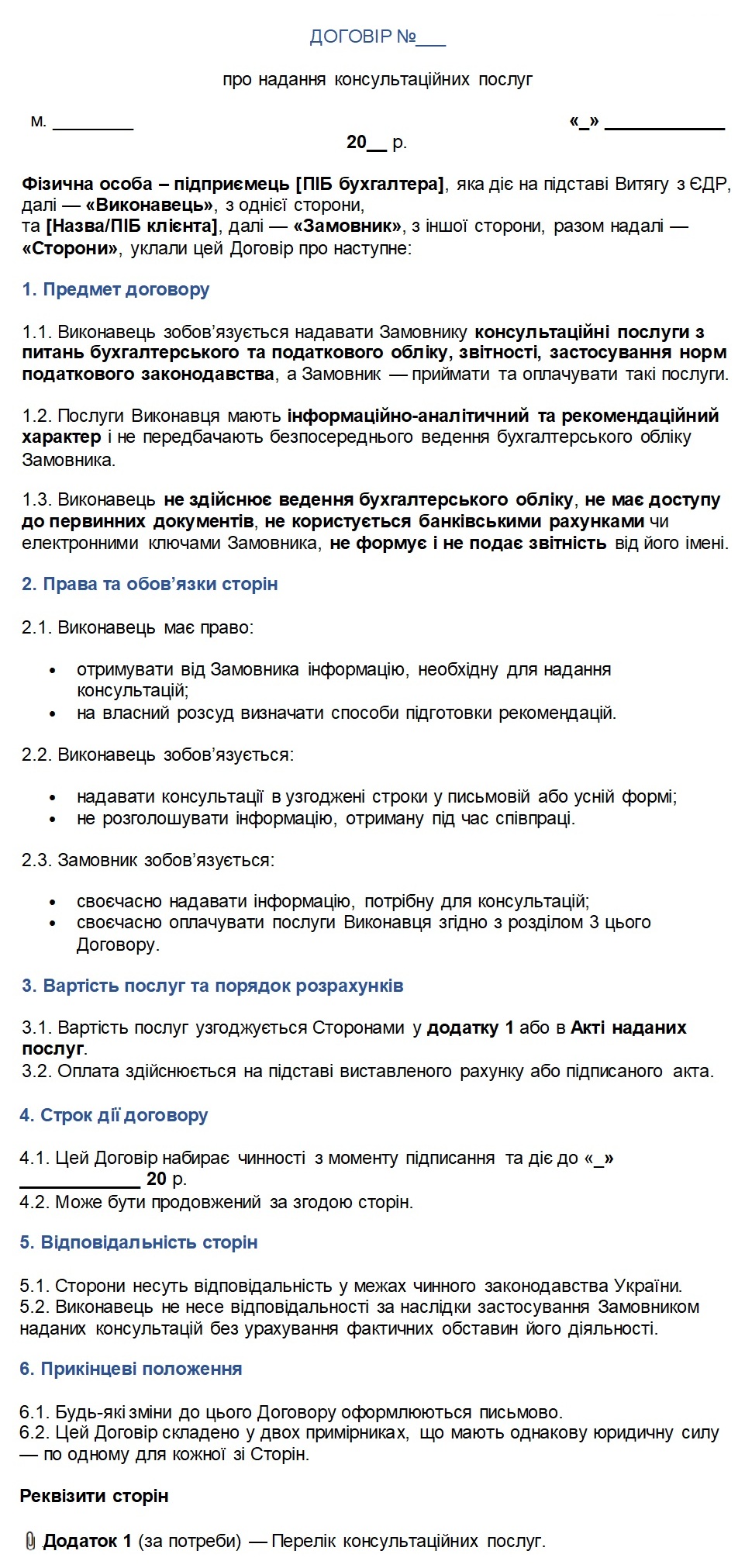

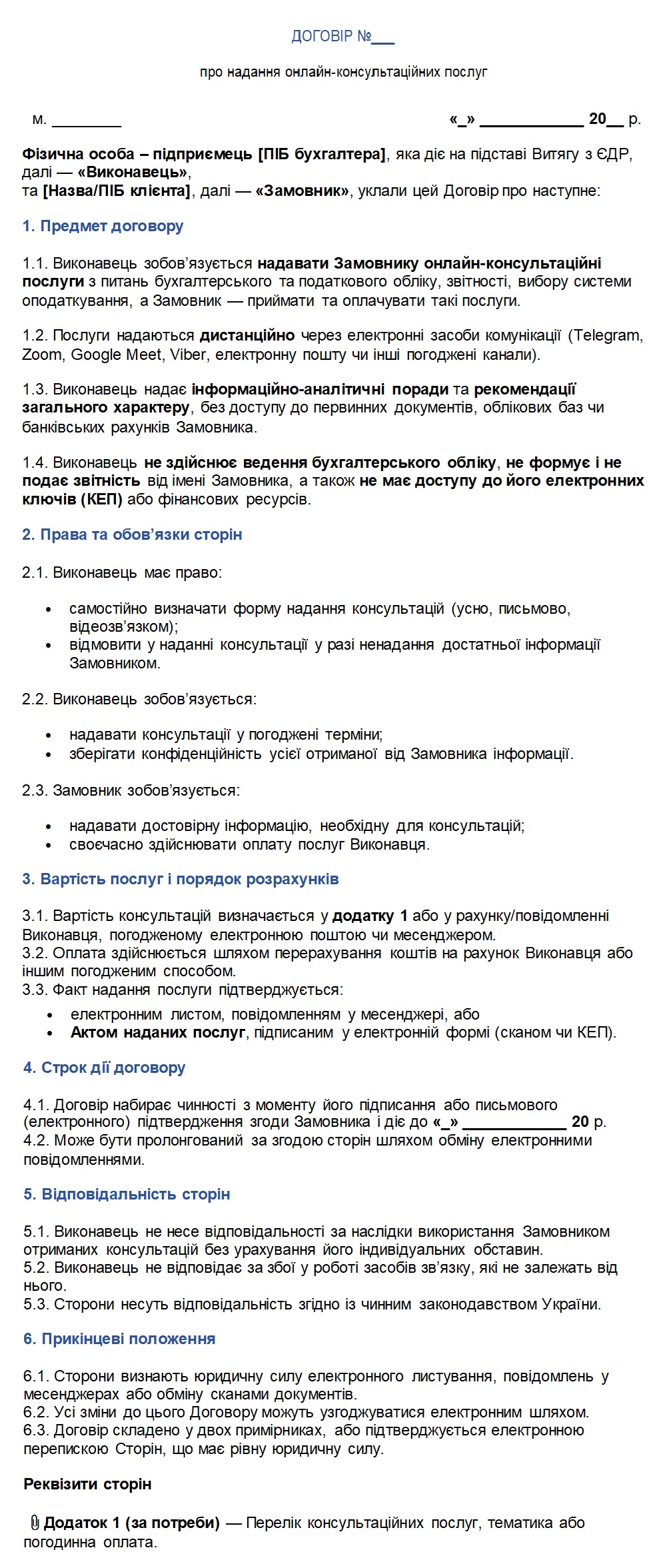

Наостанок наведемо два короткі зразки безпечного договору:

Зразок договору 1.

Для ФОПа-бухгалтера, який підтверджує консультаційний характер діяльності та не створює підстав для обов’язкової реєстрації у Держфінмоніторингу

Зразок договору 2.

Для онлайн-консультацій бухгалтера, який не створює статусу СПФМ і повністю відповідає формату роботи «онлайн-бухгалтера» або податкового консультанта, що веде клієнтів через Telegram, Zoom, електронну пошту чи інші сервіси

Де почитати більше про суб'єктів первинного моніторингу?

Офіційне визначення терміну – за посиланням.

Про реєстрацію і обов'язки СПФМ читайте тут:

- Мінфін вимагає у бухгалтерів і консультантів стати на облік у Держфінмоніторингу: як реагувати на лист

- Постановка на облік у Держфінмоніторингу-2026: Мінфін масово розсилає листи бухгалтерам і консультантам

- Які обов'язки встановлено для суб’єктів первинного фінмоніторингу?

- У субʼєктів первинного фінмоніторингу зʼявиться новий обовʼязок щодо даних про бенефіціарів

- Суб’єкти первинного фінмоніторингу повинні перевіряти кінцевих бенефіціарних власників не тільки в ЄДР: НКЦПФР

- Фінмоніторинг: як організувати контроль за клієнтами

Про звітність – ось тут:

- Звіт з фінмоніторингу (форма №1-фінмон) за 2025 рік: інструкція із заповнення та подання

- Звіт з фінмоніторингу (форма №2-фінмон) за 2025 рік: інструкція із заповнення та подання

- 25 січня 2026 року – кінцевий термін подання звіту з фінмоніторингу (ф. №2-фінмон), – Мінфін

- Звіт №2-фінмон за 2025 рік: 30 відповідей від Мінфіну про заповнення та подання

- Не встигли подати Звіт № 2-фінмон за 2025 рік? Мінфін навів поради та приклади, як його заповнювати

Про штрафи – тут:

- Скільки буде коштувати суб'єктам первинного фінмоніторингу недотримання правил?

- З 19 листопада діє Закон про звільнення від штрафів деяких субʼєктів первинного фінмоніторингу

А про е-кабінет для суб'єктів первинного фінмоніторингу – за цими посиланнями:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити