Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

По данным Национального банка Украины, к 18 сентября в состоянии ликвидации находилось 19 украинских банковских учреждений, еще на 15 учреждениях процедура ликвидации была завершена. В числе банкротов оказались и ряд известных банков, в частности, Ерде Банк, "Таврика", Брокбизнесбанк, Банк "Форум", "Промэкономбанк", "Старокиевский", "Реал Банк" и Банк "Меркурий". Ликвидация большинства из них поручена Фонду гарантирования вкладов. По данным экспертов, по состоянию на 01.01.2014 на счетах банков, в которых впоследствии была начата процедура ликвидации, сумма средств физических лиц составляла 14,68 млрд. грн., или 3,32% всех вкладов физических лиц в целом по системе.

Кому в первую очередь положены выплаты и в каком объеме, а также где искать информацию о выплатах и куда обращаться за ними?

Отслеживайте сайт ФГВФЛ

По словам Ольги Шостак, начальника Управления разработки продуктов UniCredit Bank, на сегодняшний день объем гарантированных ФГВФЛ (Фонда гарантирования вкладов физлиц – ред.) вкладов и процентов по ним (суммарно) составляет максимум 200 тыс. грн, а выплаты проводятся через банки-агенты. Суммы начисляются до даты признания банка неплатежеспособным.

"На сегодняшний день Фонд гарантирования вкладов физлиц гарантирует максимум 200 тыс. грн. Таким образом, если объем депозитов в проблемном банке больше, чем 200 тыс. грн, клиент получит только указанную сумму. ФГВФЛ выплачивает средства через банки-агенты. Это означает, что нужно отслеживать информацию на сайте Фонда. Как правило, на сайте публикуется объявление, какой банк-агент получил право выплачивать средства по тому или иному проблемному банку. Обычно это происходит в течение одного календарного месяца. Если период продлевается, Фонд гарантирования также публикует эту информацию на своем сайте", – говорит эксперт.

Оксана Бороденко, ведущий аналитик отдела рейтингов финансовой сферы IBI-Rating, советует вкладчикам банков-банкротов искать информацию о возврате своих средств в сети Интернет.

"В соответствии с Законом о системе гарантирования вкладов, реестр вкладчиков, которым положено возмещение вкладов, с указанием суммы возмещения по каждому из вкладчиков, формируется уполномоченным представителем Фонда и утверждается исполнительной дирекцией Фонда в шестидневный срок. На протяжении 20 дней со дня утверждения исполнительной дирекцией реестра требований вкладчиков, оповещение последних осуществляется путем размещения уведомлений на официальных сайтах Фонда, неплатежеспособного банка, а также в помещениях такого банка. Информация о начале возмещения публикуется Фондом на официальной странице Фонда в сети Интернет, а также в изданиях "Урядовий кур’єр" или "Голос України", – объясняет Бороденко.

По словам эксперта, срок выплаты возмещений составляет 30 календарных дней со дня перечисления банку-агенту средств Фонда для осуществления выплат.

"Тем, кто не обратился в указанный срок, необходимо написать в Фонд заявление о выплате гарантированной суммы возмещения. Срок рассмотрения таких заявлений не превышает трех месяцев", – добавляет Оксана Бороденко.

По словам Сергея Поплавского, директора компании FIBO Украина, выплаты по закону можно производить в течении трех лет.

"Списки вкладчиков, которым полагается компенсация, составляет ликвидационная комиссия и подает ее в ФГВФЛ. Задолженность перед вкладчиками выплачивается на протяжении трех лет со дня отзыва банковской лицензии финструктур. СМИ, в свою очередь, информирует вкладчиков о порядке и структуре выплат, а также оповещает о банках-агентах, через которых будут осуществятся выплаты. Все остальные вопросы решаются через суд", – говорит эксперт.

Долги не спишут, а "золотые" депозиты не вернут

По словам Сергея Поплавского, выплаты средств вкладчикам не входят в первоочередные при ликвидации банка.

"Самыми приоритетными являются расходы ликвидационной комиссии, а также задолженность перед госбюджетом. Вторыми по приоритетности являются зарплаты сотрудников банка. Оставшиеся средства распределяются среди вкладчиков. От количества этого "остатка" и зависит, сколько вернут денег", – комментирует эксперт.

Ликвидация банка, по словам аналитиков, не означает списание задолженности по кредитам. Более того, от того, сколько средств вернут должники, будет зависеть объем выплат.

"Долги по кредитам не списываются. Наоборот, Вас могут попросить вернуть его раньше, т.к. ликвидационной комиссии нужны деньги для погашения всех долгов банка. Тем более что от погашенных кредитов зависит, вернутся ли вложенные деньги по вкладам самим вкладчикам и в какой сумме", – говорит Сергей Поплавский.

При этом, потребовать возмещения задолженности по кредиту может и другой банк, к которому переходит право требования.

"Согласно действующему законодательству, право требования по кредитам и другим активам переходит к принимающему банку либо к переходному (в зависимости от того, каким способом осуществлялось выведение неплатежеспособного банка с рынка). Способ выведения банка, признанного неплатежеспособным, определяется планом урегулирования, утвержденным исполнительной дирекцией Фонда. Таким образом, ликвидация банка не означает списания долгов по кредитам, а только переход права требования к другому банку", – добавляет Оксана Бороденко.

Вклады в иностранной валюте выплачиваются в гривнах по курсу НБУ на день выплаты. А вот меньше всего в случае ликвидации банка везет вкладчикам-юрлицам, их вклады, как и вклады физлиц в драгоценных металлах, возмещению не подлежат.

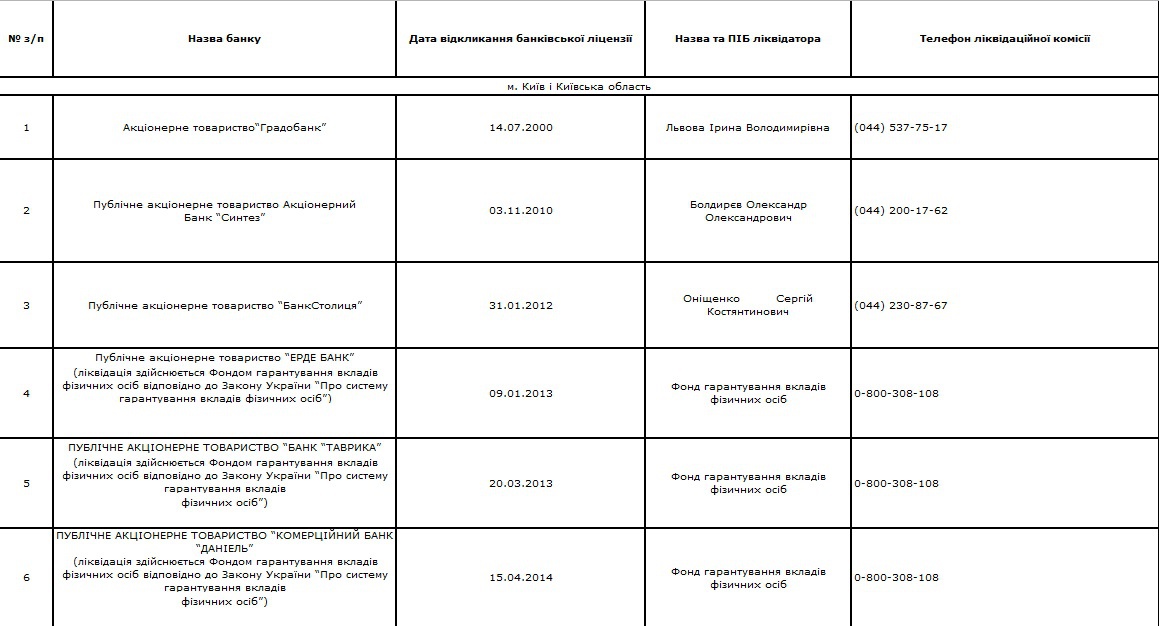

Какие банки находятся в состоянии ликвидации