- Що таке вогнегасник?

- Якими нормативними актами встановлені вимоги щодо використання вогнегасників?

- Коли і для кого вогнегасник обов’язковий?

- Хто відповідає за пожежну безпеку на підприємстві?

- Яка існує класифікація вогнегасників та покроковий порядок їх вибору

- Бухгалтерський облік введення вогнегасників в експлуатацію

- Документальне оформлення введення вогнегасника в експлуатацію

- Як вести Журнал обліку вогнегасників?

- Як відбувається передача вогнегасників на технічне обслуговування?

- Документальне оформлення списання вогнегасників

- Як відобразити в обліку списання вогнегасників?

- Де прочитати більше про вогнегасники на підприємстві?

Що таке вогнегасник?

Вогнегасник — технічний засіб, призначений для припинення горіння подаванням вогнегасної речовини, що міститься в його корпусі, під дією надлишкового тиску, за масою і конструктивним виконанням придатний для транспортування і застосування людиною (п. 5 розд. І Правил експлуатації та типових норм належності вогнегасників, затверджених Наказом МВС України від 15.01.2018 №25, далі — Правила №25.

Якими нормативними актами встановлені вимоги щодо використання вогнегасників?

Пожежна безпека та правила поводження з вогнегасниками в Україні суворо регламентовані. Основні документи, якими слід керуватися:

- Кодекс цивільного захисту — Кодекс цивільного захисту України від 02.10.2012 №5403-VI.

- Правила №1417 — Правила пожежної безпеки в Україні, затверджені наказом Міністерства внутрішніх справ України від 30.12.2014 №1417. Документ встановлює загальні вимоги щодо забезпечення пожежної безпеки під час експлуатації будівель, споруд, приміщень, територій підприємств та виконання окремих видів робіт.

- Правила №25 — Правила експлуатації та типові норми належності вогнегасників, затверджені наказом Міністерства внутрішніх справ України від 15.01.2018 №25. Це спеціальний нормативний акт, який регламентує порядок забезпечення об'єктів вогнегасниками, визначення їх необхідної кількості, розміщення, технічного обслуговування, перезарядки та списання.

- ДСТУ EN 3-7:2014 — ДСТУ EN 3-7:2014 «Вогнегасники переносні. Частина 7. Характеристики, вимоги до робочих параметрів і методи випробувань». Стандарт визначає технічні вимоги до переносних вогнегасників, їх конструкції, експлуатаційних характеристик та методів випробування.

- ДСТУ EN 1866-1:2014 — ДСТУ EN 1866-1:2014 «Вогнегасники пересувні. Частина 1. Характеристики, вимоги до робочих параметрів і методи випробувань». Стандарт установлює технічні вимоги до пересувних вогнегасників та методів їх випробування.

- ДСТУ EN 2:2014 — ДСТУ EN 2:2014 «Класифікація пожеж». Стандарт установлює класифікацію пожеж залежно від виду горючих речовин і матеріалів та визначає їх поділ на відповідні класи для правильного вибору засобів пожежогасіння.

- ДСТУ 4297:2004 — ДСТУ 4297:2004 «Пожежна техніка. Технічне обслуговування вогнегасників. Загальні технічні вимоги». Стандарт установлює загальні технічні вимоги до організації та проведення технічного обслуговування вогнегасників.

Коли і для кого вогнегасник обов’язковий?

Обов'язок щодо забезпечення об'єктів вогнегасниками випливає із сукупності вимог Правил №1417 та Правил №25.

Пунктом 3.6 Правил №1417 встановлено, що території підприємств, будинки, споруди, приміщення та технологічні установки повинні бути забезпечені первинними засобами пожежогасіння відповідно до встановлених норм. До первинних засобів пожежогасіння належать вогнегасники, пожежні щити (стенди), пожежний інструмент, ящики з піском, бочки з водою, пожежні відра, совкові лопати та покривала з негорючого теплоізоляційного матеріалу.

Порядок забезпечення об'єктів вогнегасниками визначають Правила №25. Вони встановлюють типові норми забезпечення переносними та пересувними вогнегасниками залежно від функціонального призначення об'єкта, його площі, категорії приміщення та класу можливої пожежі. Відповідні норми наведені у додатках 10 і 11 до Правил №25.

Пунктом 1 розд. І Правил №25 передбачено, що їх дія поширюється на будинки та приміщення різного призначення, що експлуатуються, підприємства, установи й організації незалежно від виду діяльності та форми власності, а також на механічні транспортні засоби. Вимоги Правил №25 є обов'язковими для виконання власниками та посадовими особами.

Пункт 3 розд. І Правил №25 визначає перелік об'єктів, на які їх дія не поширюється. До таких об'єктів належать:

- підземні споруди підприємств гірничодобувної промисловості;

- електрорухомий склад, шахти, тунелі та підземні споруди метрополітену;

- транспортні засоби залізничного, повітряного, річкового та морського транспорту.

Для зазначених об'єктів вимоги щодо забезпечення пожежної безпеки та оснащення первинними засобами пожежогасіння встановлюються спеціальними галузевими нормативно-правовими актами, які враховують особливості їх експлуатації, зокрема:

- для підземних споруд підприємств гірничодобувної промисловості — Правила безпеки ведення гірничих робіт у вугільних шахтах, затверджені наказом Мінекономіки України від 04.06.2025 №2585;

- для електрорухомого складу, шахт, тунелів та підземних споруд метрополітену — Правила пожежної безпеки в метрополітенах, затверджені наказом Міністерства інфраструктури України від 20.06.2012 №335;

- для транспортних засобів залізничного та морського транспорту — відповідно Правила пожежної безпеки на залізничному транспорті, затверджені наказом Мінтрансзв'язку України від 21.12.2009 №1322, та Правила пожежної безпеки на морських суднах України, затверджені наказом Мінтрансзв'язку України від 24.02.2007 №159.

Увага!

Експлуатація легкових і вантажних автомобілів, автобусів без працездатного вогнегасника забороняється (пп. «є» п. 31.4.7 Правил дорожнього руху України).

Вимоги щодо оснащення колісних транспортних засобів вогнегасниками визначені Нормами оснащення вогнегасниками колісних транспортних засобів, затвердженими постановою Кабінету Міністрів України від 08.10.1997 №1128.

Таблиця 1. Вимоги до оснащення транспортних засобів вогнегасниками

| Транспортний засіб | Мінімальне оснащення |

| Легковий автомобіль | Один порошковий вогнегасник ВП-2 із зарядом не менше 2 кг. |

| Вантажний автомобіль: | |

| - до 3,5 т | Один порошковий вогнегасник ВП-3 із зарядом не менше 3 кг |

| - від 3,5 до 12 т | Один порошковий вогнегасник ВП-5 із зарядом не менше 5 кг |

| - понад 12 т | Один порошковий вогнегасник ВП-9 із зарядом не менше 9 кг |

| Причепи та напівпричепи: | |

| - від 0,75 до 3,5 т | Один порошковий вогнегасник ВП-3 із зарядом не менше 3 кг |

| - від 3,5 до 10 т | Один порошковий вогнегасник ВП-5 із зарядом не менше 5 кг |

| - понад 12 | Один порошковий вогнегасник ВП-9 із зарядом не менше 9 кг |

| Автобуси: | |

| - до 5 т | Один порошковий вогнегасник ВП-3 із зарядом не менше 3 кг |

| - понад 5 т | Один порошковий вогнегасник ВП-5 із зарядом не менше 5 кг |

Вогнегасники повинні бути закріплені у місцях, визначених виробником транспортного засобу, а якщо конструкцією такі місця не передбачені — розміщуватися у легкодоступному місці. Тип і кількість вогнегасників повинні відповідати Нормам оснащення, а самі вогнегасники — бути сертифікованими в Україні відповідно до вимог законодавства.

Хто відповідає за пожежну безпеку на підприємстві?

Відповідно до ч. 2 ст. 55 Кодексу цивільного захисту України діяльність із забезпечення пожежної безпеки та запобігання пожежам є складовою діяльності посадових осіб і працівників суб'єкта господарювання. Відповідні обов'язки мають бути визначені у трудових договорах (контрактах), посадових інструкціях, статутах і положеннях.

З метою організації виконання цих обов'язків керівник підприємства відповідно до п. 2 розд. ІІ Правил №1417 повинен:

- визначити обов'язки посадових осіб щодо забезпечення пожежної безпеки;

- призначити відповідальних за пожежну безпеку окремих будівель, споруд, приміщень, дільниць, технологічного та інженерного устаткування;

- призначити відповідальних за утримання та експлуатацію засобів протипожежного захисту.

Передача приміщення в оренду не звільняє сторони від обов'язку забезпечити пожежну безпеку об'єкта.

Відповідно до п. 6 розд. І Правил №1417 права та обов'язки орендодавця й орендаря щодо забезпечення пожежної безпеки визначаються цивільно-правовим договором.

Тому саме договір оренди має визначати, яка зі сторін забезпечує приміщення вогнегасниками, організовує їх технічне обслуговування та несе відповідальність за їх належне утримання.

Зверніть увагу!

Якщо договір оренди не містить відповідних положень, доцільно врегулювати їх додатковою угодою. Це дасть змогу уникнути спорів щодо того, хто повинен придбавати вогнегасники, направляти їх на технічне обслуговування та нести відповідальність під час перевірок.

Яка існує класифікація вогнегасників та покроковий порядок їх вибору

Правила №25 не встановлюють єдиного виду вогнегасника для всіх підприємств. Тип, кількість та місце встановлення вогнегасників визначають залежно від призначення об'єкта, площі приміщень та можливого класу пожежі.

Тому вибір вогнегасника здійснюють у декілька етапів:

Крок 1. Визначте можливий клас пожежі

Перш ніж обирати вогнегасник, необхідно визначити, які матеріали або речовини можуть загорітися на об'єкті. Саме від цього залежить, який тип вогнегасника буде ефективним.

Відповідно до ДСТУ EN 2:2014 пожежі поділяються на такі класи:

- клас А — горіння твердих речовин органічного походження (деревина, папір, картон, тканини, гума, більшість пластмас), що супроводжується утворенням жару;

- клас В — горіння рідких речовин або твердих речовин, що плавляться (бензин, дизельне паливо, мастила, спирти, розчинники, парафін);

- клас С — горіння газів (метан, пропан, бутан, водень тощо);

- клас D — горіння металів та їх сплавів (магній, натрій, калій, алюміній у порошкоподібному стані);

- клас F — горіння рослинних і тваринних жирів та олій у кухонному обладнанні;

- Е — горіння електроустановок, що перебувають під напругою до 1000 В.

Крок 2. Оберіть тип вогнегасника

Після визначення класу пожежі підбирають відповідний тип вогнегасника.

Відповідно до п. 6 розд. І Правил №25 використовують такі позначення:

- ВВ — водяний;

- ВВП — водопінний;

- ВГ — газовий;

- ВП — порошковий.

Цифра після позначення вказує масу вогнегасної речовини. Наприклад, ВП-5 означає порошковий вогнегасник з масою вогнегасної речовини 5 кг.

У додатку 8 до Правил №25 наведено відповідність між класами пожеж та типами вогнегасників. Після визначення типу вогнегасника визначається його необхідна місткість (маса заряду вогнегасної речовини). Залежно від повної маси вогнегасники поділяються на переносні — повною масою до 20 кг включно та пересувні — повною масою до 450 кг.

Якщо виникає потреба замінити один тип вогнегасника іншим, така заміна допускається лише за умови збереження однакової сумарної вогнегасної здатності. Для цього застосовують коефіцієнти, наведені в додатку 9 до Правил №25.

Крок 3. Визначте кількість вогнегасників

Законодавство не встановлює однакової кількості вогнегасників для всіх підприємств. Їх необхідна кількість залежить від функціонального призначення приміщення, його площі та характеру пожежної небезпеки.

Правила №25 визначають мінімальну кількість вогнегасників у відповідних додатках:

- додаток 4 — порошкових вогнегасників для виробничих і складських будівель та приміщень промислових підприємств;

- додаток 5 — водяних і водопінних вогнегасників для виробничих і складських будівель та приміщень промислових підприємств;

- додаток 6 — газових вогнегасників для виробничих і складських будівель та приміщень промислових підприємств;

- додаток 7 — вогнегасників для гаражів та автомайстерень.

Для окремих приміщень Правила №25 встановлюють спеціальні вимоги.

Так, для адміністративних, побутових та громадських будівель передбачено, що:

- на кожному поверсі повинно бути не менше двох переносних вогнегасників (порошкових, водопінних або водяних) із масою заряду 5 кг і більше;

- якщо площа поверху перевищує 100 м², загальна маса заряду визначається з розрахунку 1 кг вогнегасної речовини на кожні 10 м² площі підлоги.

Крім того, окремі вимоги встановлені для таких приміщень:

- офіси з комп'ютерною технікою, електрощитові, серверні та вентиляційні камери — один газовий вогнегасник із зарядом не менше 3 кг на кожні 20 м²;

- архіви, бібліотеки, музеї, машинні зали — один газовий вогнегасник на кожні 50 м²;

- приміщення для приготування їжі — не менше одного вогнегасника, призначеного для гасіння пожеж класу F, на кожне окреме робоче місце;

- приміщення з оргтехнікою площею до 20 м² — достатньо одного переносного вуглекислотного вогнегасника ВВК-2 (пп. 7, 8 розд. VI Правил №25).

Бухгалтерський облік введення вогнегасників в експлуатацію

На якому рахунку обліковувати?

Спеціального порядку бухгалтерського обліку вогнегасників законодавство не встановлює. Тому під час їх класифікації застосовують загальні положення НП(С)БО 9 «Запаси» та НП(С)БО 7 «Основні засоби».

Для визначення рахунку бухгалтерського обліку достатньо послідовно відповісти на два запитання:

Запитання 1. Чи перевищує строк корисного використання один рік?

Якщо підприємство планує використовувати вогнегасник не більше одного року, він відповідає визначенню запасів, наведеному у п. 6 НП(С)БО 9. У такому разі його можна обліковувати як малоцінний та швидкозношуваний предмет на субрахунку 22 «Малоцінні та швидкозношувані предмети».

Якщо строк корисного використання перевищує один рік, вогнегасник визнається необоротним матеріальним активом відповідно до п. 4 НП(С)БО 7.

Запитання 2. Чи перевищує вартість установлену підприємством вартісну межу?

Якщо вартість вогнегасника не перевищує вартісний критерій, визначений наказом про облікову політику, його обліковують на субрахунку 112 «Малоцінні необоротні матеріальні активи».

Якщо вартість перевищує встановлену межу, вогнегасник визнають об'єктом основних засобів та обліковують на рахунку 10 «Основні засоби». Залежно від облікової політики підприємства найчастіше застосовують субрахунок 106 «Інструменти, прилади та інвентар».

Зверніть увагу!

Для цілей бухгалтерського обліку визначальним є не гарантійний строк, зазначений виробником, а строк корисного використання, який підприємство встановлює самостійно. Паспорт вогнегасника може бути використаний лише для обґрунтування такого строку.

Отже, класифікація вогнегасника залежить від двох критеріїв: строку корисного використання та його вартості. Саме вони визначають, чи обліковуватиметься вогнегасник як МШП, МНМА або основний засіб.

При цьому критерії визнання активу застосовуються на загальних підставах.

Документальне оформлення введення вогнегасника в експлуатацію

Порядок документального оформлення залежить від того, як вогнегасник класифіковано в бухгалтерському обліку: як основний засіб, малоцінний необоротний матеріальний актив (МНМА) або малоцінний швидкозношуваний предмет (МШП).

Варіант 1. Якщо вогнегасник обліковується як основний засіб або МНМА

Для цілей бухгалтерського обліку МНМА належать до складу основних засобів, тому їх документальне оформлення здійснюється за правилами, встановленими для обліку ОЗ.

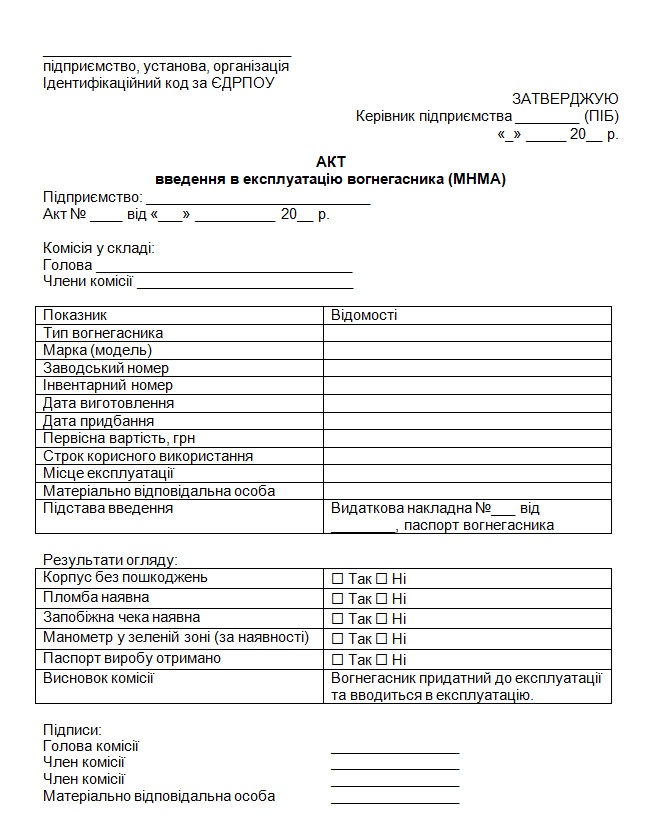

Зарахування вогнегасника до складу активів оформлюють Актом введення в експлуатацію (приймання-передачі) основних засобів або іншим первинним документом, який підприємство розробило та затвердило самостійно відповідно до ст. 9 Закону про бухоблік і п. 2.6 Положення №88.

Зразок 1. Акт введення в експлуатацію вогнегасника (для ОЗ та МНМА) (Завантажити)

Саме акт введення в експлуатацію є первинним документом, що підтверджує введення об'єкта в експлуатацію та початок його використання.

В акті доцільно зазначити:

- тип, марку та модель вогнегасника;

- заводський (серійний) та інвентарний номер;

- місце встановлення;

- дату введення в експлуатацію;

- строк корисного використання (для ОЗ та МНМА);

- матеріально відповідальну особу.

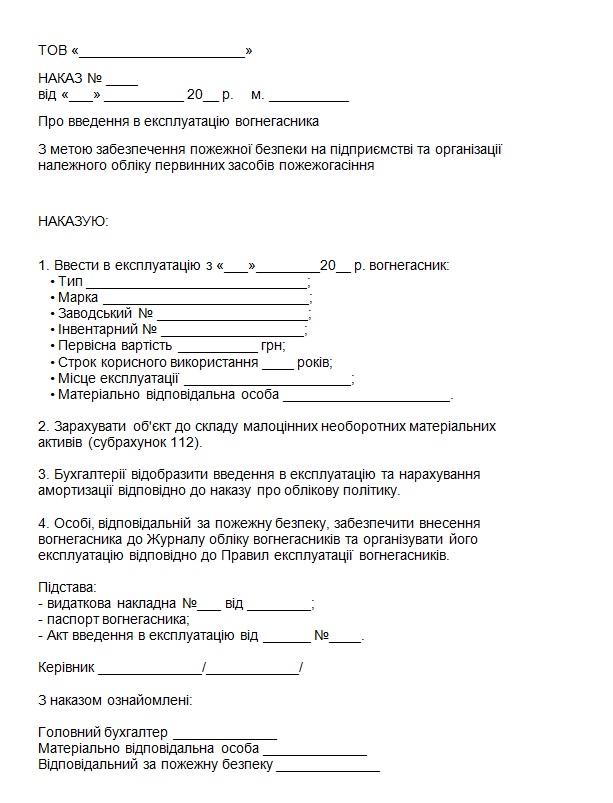

На практиці підприємства нерідко додатково оформлюють наказ керівника про введення в експлуатацію.

Зразок 2. Наказ про введення в експлуатацію (Завантажити)

Законодавство цього не вимагає, однак такий наказ може використовуватися як внутрішній організаційний документ, наприклад, для призначення матеріально відповідальної особи, визначення місця встановлення вогнегасника або створення комісії. Він не замінює первинний документ про введення об'єкта в експлуатацію.

Варіант 2. Якщо вогнегасник обліковується як МШП

Для МШП спеціальної процедури введення в експлуатацію законодавством не встановлено. Такі предмети вважаються переданими в експлуатацію з моменту їх фактичної передачі у використання. Окремий наказ про введення в експлуатацію нормативними актами не передбачений.

Передачу вогнегасника зі складу в експлуатацію підтверджують первинним документом. Для цього підприємство може використовувати:

- накладну-вимогу на відпуск (внутрішнє переміщення) матеріалів (форма №М-11);

- власнорозроблену форму документа;

- або аналогічні форми, затверджені для суб'єктів державного сектору.

Після передачі вогнегасника в експлуатацію його вартість списується з балансу відповідно до п. 23 НП(С)БО 9, а надалі підприємство забезпечує оперативний кількісний облік за місцями експлуатації та матеріально відповідальними особами.

Як вести Журнал обліку вогнегасників?

Незалежно від того, чи обліковується вогнегасник як основний засіб, МНМА або МШП, після його встановлення необхідно вести Журнал обліку вогнегасників за формою, наведеною у додатку 2 до Правил №25.

У журналі зазначають:

- місце встановлення вогнегасника;

- результати первинного та періодичних оглядів;

- виявлені несправності;

- проведене технічне обслуговування;

- дати передачі та повернення вогнегасника після технічного обслуговування;

- найменування суб'єкта господарювання, який виконував технічне обслуговування.

Зразок 3. Приклад заповнення Журналу обліку вогнегасників (Завантажити)

Приклад 1

ТОВ «Оріус» придбало для забезпечення пожежної безпеки адміністративних та виробничих приміщень 12 порошкових вогнегасників ВП-5 вартістю 1 200 грн (у т.ч. ПДВ) за одиницю.

Відповідно до наказу про облікову політику підприємства:

- 8 порошкових вогнегасників призначені для тимчасового використання, очікуваний строк експлуатації становить 12 місяців, тому вони обліковуються як малоцінні швидкозношувані предмети (МШП).

- 4 порошкові вогнегасники використовуватимуться протягом 5 років, тому вони обліковуються як малоцінні необоротні матеріальні активи (МНМА). Амортизація нараховується методом 100 % при передачі в експлуатацію.

Таблиця 2. Відображення в обліку введення в експлуатацію вогнегасників, що обліковуються як МШП та МНМА

| № | Господарська операція | Дт | Кт | Сума, грн |

| 1 | Оприбутковано 8 порошкових вогнегасників, що обліковуються як МШП (1 200 × 8 × 5/6 = 8 000,00 грн) | 22 | 631 | 8 000,00 |

| 2 | Оприбутковано 4 порошкові вогнегасники, що обліковуються як МНМА (1 200 × 4 × 5/6 = 4 000,00 грн) | 153 | 631 | 4 000,00 |

| 3 | Відображено податковий кредит з ПДВ ((1 200 × 8 × 1/6) + (1 200 × 4 × 1/6) = 2 400,00 грн) | 644.2 | 631 | 2 400,00 |

| 4 | Визнано податковий кредит після реєстрації податкової накладної | 641.1 | 644.2 | 2 400,00 |

| 5 | Перераховано оплату постачальнику (1 200 × 12 = 14 400,00 грн) | 631 | 311 | 14 400,00 |

| 6 | Передано в експлуатацію порошкові вогнегасники, що обліковуються як МШП | 92 | 22 | 8 000,00 |

| 7 | Введено в експлуатацію порошкові вогнегасники, що обліковуються як МНМА | 112 | 153 | 4 000,00 |

| 8 | Нараховано амортизацію МНМА методом 100 % | 92 | 132 | 4 000,00 |

| 9 | Адміністративні витрати списано на фінансовий результат (8 000 + 4 000 = 12 000,00 грн) | 791 | 92 | 12 000,00 |

Як відбувається передача вогнегасників на технічне обслуговування?

Відповідно до п. 10 розд. ІІІ Правил №25 особа, відповідальна за пожежну безпеку, повинна не рідше одного разу на місяць проводити огляд усіх вогнегасників.

Під час огляду перевіряють:

- відповідність облікового номера місцю встановлення;

- наявність паспорта та інструкції з експлуатації;

- дату останнього технічного обслуговування;

- цілісність пломб, запобіжної чеки, розтруба (або рукава) та кронштейна;

- відсутність механічних пошкоджень і слідів корозії;

- положення стрілки індикатора тиску (для закачних вогнегасників);

- цілісність маркування.

Результати огляду обов'язково заносять до Журналу обліку вогнегасників.

Відповідно до п. 11 розд. ІІІ Правил №25 вогнегасники підлягають технічному обслуговуванню у разі:

- пошкодження або відсутності маркування, пломб чи запобіжної чеки;

- наявності механічних пошкоджень або корозії;

- відсутності чи перевищення робочого тиску (для закачних вогнегасників);

- використання вогнегасника за призначенням;

- закінчення гарантійного строку експлуатації, визначеного виробником.

Технічне обслуговування здійснюють лише спеціалізовані підприємства, які мають відповідну ліцензію, з дотриманням вимог ДСТУ 4297:2004 «Пожежна техніка. Технічне обслуговування вогнегасників. Загальні технічні вимоги» та Правил №25.

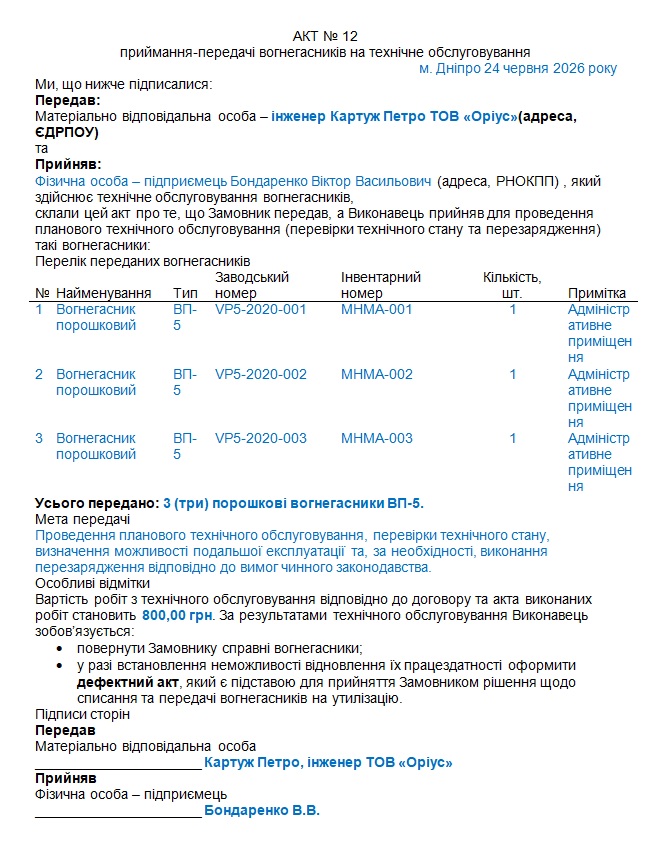

Після завершення технічного обслуговування відповідальна особа перевіряє наявність на корпусі вогнегасника етикетки підприємства, яке проводило обслуговування, а приймання вогнегасників післятехнічного обслуговування оформлюється актом, підписаним представниками сторін не менше ніж у двох примірниках (пп. 12, 13 розд. ІІІ Правил №25).

Зразок 4. Акт приймання-передачі (Завантажити)

Передача вогнегасника на технічне обслуговування не означає його вибуття або виведення з експлуатації. Якщо вогнегасник обліковується як МНМА або основний засіб, він продовжує обліковуватися на балансі підприємства, а амортизація нараховується у загальному порядку.

Технічне обслуговування не збільшує первісну вартість вогнегасника та не продовжує строк його корисного використання. Його мета — підтримання об'єкта у працездатному стані.

Тому відповідно до п. 15 НП(С)БО 7 витрати на технічне обслуговування визнаються витратами того звітного періоду, у якому вони були понесені.

Залежно від напряму використання вогнегасників такі витрати можуть відображатися у складі виробничих, адміністративних, збутових або інших операційних витрат.

Увага!

Вогнегасники, зняті з експлуатації або надані на технічне обслуговування (ремонт, проведення випробувань або перезарядження), мають бути замінені на резервні вогнегасники з технічними характеристиками, які не можуть мати нижчі технічні характеристики знятих з експлуатації або наданих на технічне обслуговування (абз. 2 п. 4 розд. III Правил №25).

Вогнегасник підлягає списанню лише після того, як його подальша експлуатація стане неможливою або економічно недоцільною.

Саме по собі закінчення строку експлуатації не є безумовною підставою для списання. Після закінчення гарантійного строку вогнегасник підлягає технічному обслуговуванню, за результатами якого приймається рішення про можливість його подальшої експлуатації або необхідність списання (п. 11 розд. ІІІ Правил №25).

Приклад 2

ТОВ «Оріус» передало на планове технічне обслуговування (перевірку технічного стану та перезарядку) 3 порошкові вогнегасники ВП-5, які експлуатуються в адміністративному приміщенні (офісі) підприємства. Роботи виконані фізичною особою – підприємцем, яка не є платником ПДВ. Вартість послуг з технічного обслуговування відповідно до акта виконаних робіт становить 800,00 грн.

Таблиця 3. Відображення в обліку передачі на ТО вогнегасників

| № | Господарська операція | Дт | Кт | Сума, грн |

| 1 | Відображено вартість робіт з технічного обслуговування (перезарядки) 3 порошкових вогнегасників відповідно до акта виконаних робіт | 92 | 631 | 800,00 |

| 2 | Перераховано оплату ФОП за виконані роботи | 631 | 311 | 800,00 |

| 3 | Адміністративні витрати віднесено на фінансовий результат | 791 | 92 | 800,00 |

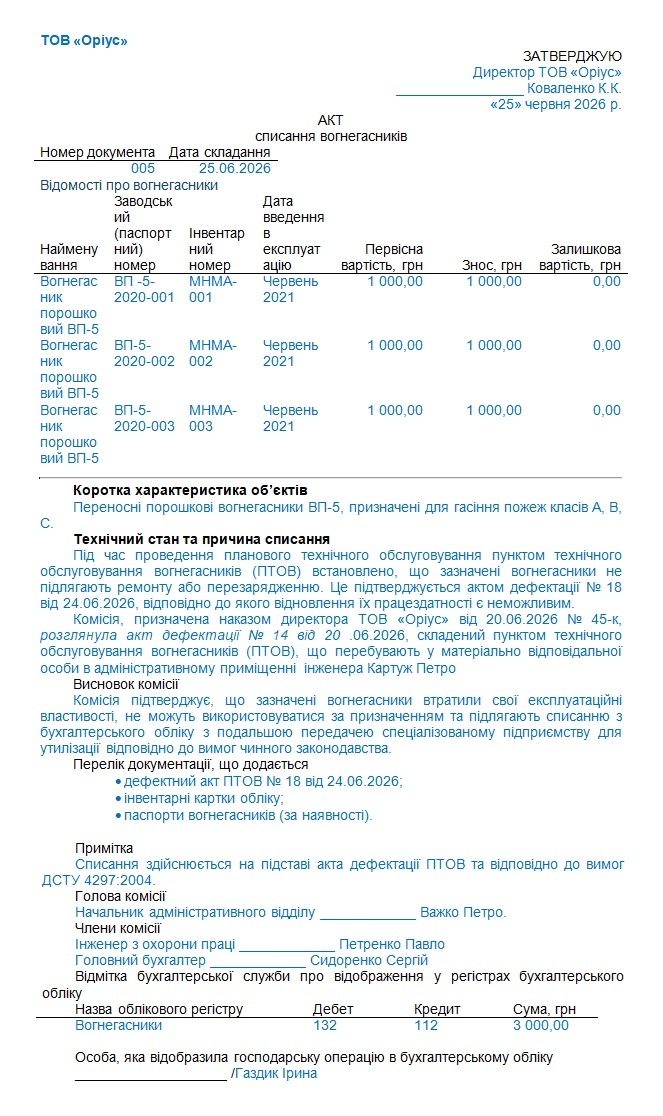

Документальне оформлення списання вогнегасників

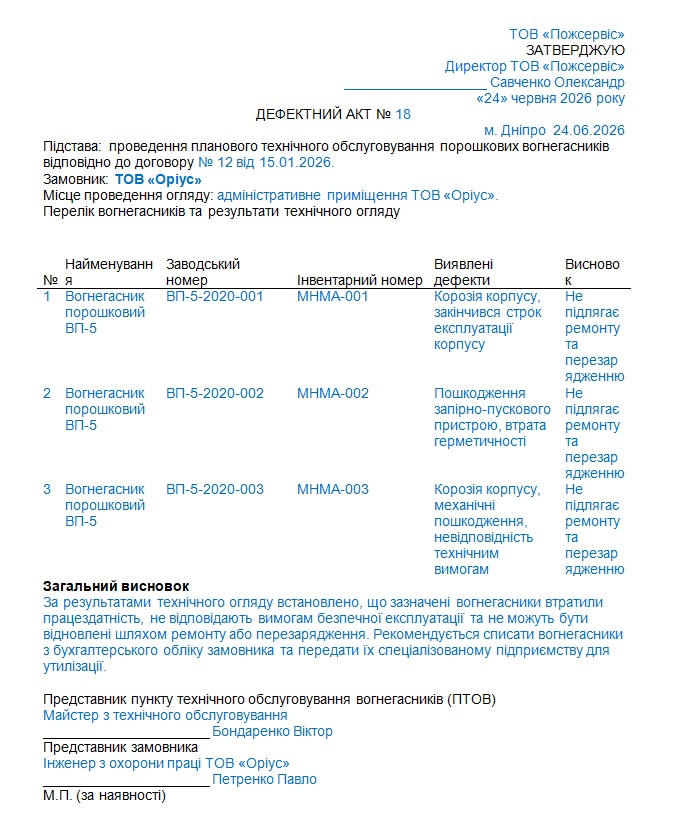

Як правило, списанню вогнегасника передує його технічне обслуговування або технічне діагностування. Саме такий порядок випливає з Правил експлуатації та типових норм належності вогнегасників, затверджених наказом МВС від 15.01.2018 №25, та ДСТУ 4297:2004.

Під час технічного обслуговування пункт технічного обслуговування вогнегасників (ПТОВ) оцінює технічний стан вогнегасника. Якщо встановлено, що його працездатність неможливо відновити шляхом ремонту або перезарядження, ПТОВ оформлює акт дефектації або інший документ, який підтверджує непридатність вогнегасника до подальшої експлуатації. Саме календарна дата, зазначена в такому документі, відповідно до Правил №25 вважається датою завершення експлуатації вогнегасника.

Зразок 5. Дефектний акт (Завантажити)

Отже, у звичайній господарській діяльності, коли вогнегасник виводиться з експлуатації не внаслідок форс-мажорних обставин, а через закінчення строку служби, неможливість ремонту, негативні результати технічного діагностування чи інші технічні причини, найбільш логічним і безпечним є його списання після проведення технічного обслуговування (діагностування) ПТОВ та отримання документа про непридатність.

Водночас Правила №25 не містять прямої вимоги, яка б зобов'язувала підприємство отримувати висновок ПТОВ у кожному випадку. Тому за наявності достатніх підстав рішення про списання може бути прийняте і комісією підприємства. Однак саме висновок ПТОВ є найбільш переконливим документальним підтвердженням правомірності списання та мінімізує ризики під час перевірок.

На підставі рішення комісії керівник затверджує акт списання. Якщо вогнегасник обліковувався як МШП, для цього можна використовувати Акт на списання малоцінних та швидкозношуваних предметів (типова форма №МШ-8) або інший первинний документ, затверджений на підприємстві. Якщо вогнегасник обліковувався як МНМА чи основний засіб, списання оформлюють Актом на списання основних засобів (типова форма, затверджена наказом Мінфіну №818) або самостійно розробленим первинним документом, що містить усі обов'язкові реквізити. Після списання відповідні відомості вносять до Журналу обліку вогнегасників.

Зразок 6. Акт списання вогнегасників (Завантажити)

Як відобразити в обліку списання вогнегасників?

Порядок бухгалтерського обліку залежить від того, як вогнегасник був класифікований під час введення в експлуатацію.

Якщо вогнегасник обліковувався як МШП (рахунок 22). Його вартість була повністю віднесена до витрат при передачі в експлуатацію. Тому при списанні відображають лише вибуття предмета в оперативному кількісному обліку за Актаом (Форма №МШ-8).

Якщо вогнегасник обліковувався як МНМА або основний засіб. Його списують у загальному порядку відповідно до НП(С)БО 7 «Основні засоби»: припиняють нарахування амортизації, списують накопичений знос та залишкову вартість об'єкта (за її наявності).

Після списання вогнегасник доцільно передати спеціалізованому підприємству для утилізації. Самостійне розбирання або утилізація не рекомендуються, оскільки вогнегасники є посудинами, що можуть перебувати під тиском, а їх утилізація потребує спеціального обладнання та дотримання вимог безпеки.

Якщо після утилізації підприємству повертаються придатні для використання матеріали (наприклад, металевий корпус), їх оприбутковують як вторинну сировину за чистою вартістю реалізації або в оцінці можливого використання відповідно до п. 2.12 Методичних рекомендацій з бухгалтерського обліку запасів, затверджених наказом Мінфіну від 10.01.2007 №2. В обліку таку операцію відображають проведенням Дт 209 – Кт 746.

Приклад 3

ТОВ «Оріус» передало 3 порошкові вогнегасники ВП-5, що експлуатувалися в адміністративному приміщенні, до пункту технічного обслуговування вогнегасників (ПТОВ) для проведення планової перевірки технічного стану. За результатами технічного огляду ПТОВ встановило, що вогнегасники не підлягають ремонту або перезарядженню, у зв'язку з чим було оформлено дефектний акт. На підставі цього керівник підприємства прийняв рішення про списання вогнегасників та передачу їх спеціалізованому підприємству для утилізації.

Оскільки вогнегасники обліковувалися як малоцінні необоротні матеріальні активи (МНМА), їх первісна вартість становила 3 000,00 грн (1 000,00 грн без ПДВ за одиницю), а амортизація була нарахована в розмірі 100 % при введенні в експлуатацію.

В обліку списано вогнегасники, непридатні до подальшого використання: Дт 132 Кт 112.

Такрож радимо врахувати кілька моментів:

- Передача вогнегасників до ПТОВ для проведення технічного обслуговування та їх подальша передача спеціалізованому підприємству на утилізацію підтверджуються відповідними первинними документами (акт приймання-передачі, дефектний акт, акт на списання, документ про прийняття на утилізацію) і самі по собі не зумовлюють бухгалтерських проведень.

- Якщо за послуги з утилізації підприємство сплачує окремо, їх вартість відноситься до витрат звітного періоду, наприклад: Дт 92 (або 91) – Кт 631, а після оплати – Дт 631 – Кт 311.

- Якщо вогнегасники обліковуються як МШП, окремі бухгалтерські проведення при їх фізичному списанні, як правило, не здійснюються, оскільки їх вартість була повністю віднесена до витрат у момент передачі в експлуатацію (Дт 92 (91) – Кт 22). Під час фактичного вибуття оформлюються лише відповідні первинні документи (акт списання, акт утилізації тощо) та робляться відмітки в оперативному кількісному обліку.

Таблиця 4. Особливості оподаткування операцій з вогнегасниками

| Операція | ПДВ | Податок на прибуток |

| Придбання вогнегасника | Податковий кредит за зареєстрованою ПН | За правилами бухобліку |

| Технічне обслуговування | Податковий кредит | Витрати звітного періоду |

| Перезарядження | Податковий кредит | Витрати звітного періоду |

| Списання МШП (МНМА) | Загальні правила | Без податкових різниць |

| Списання ОЗ | Загальні правила | Податкові різниці за ст. 138 ПКУ (за наявності) |

Де прочитати більше про вогнегасники на підприємстві?

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз