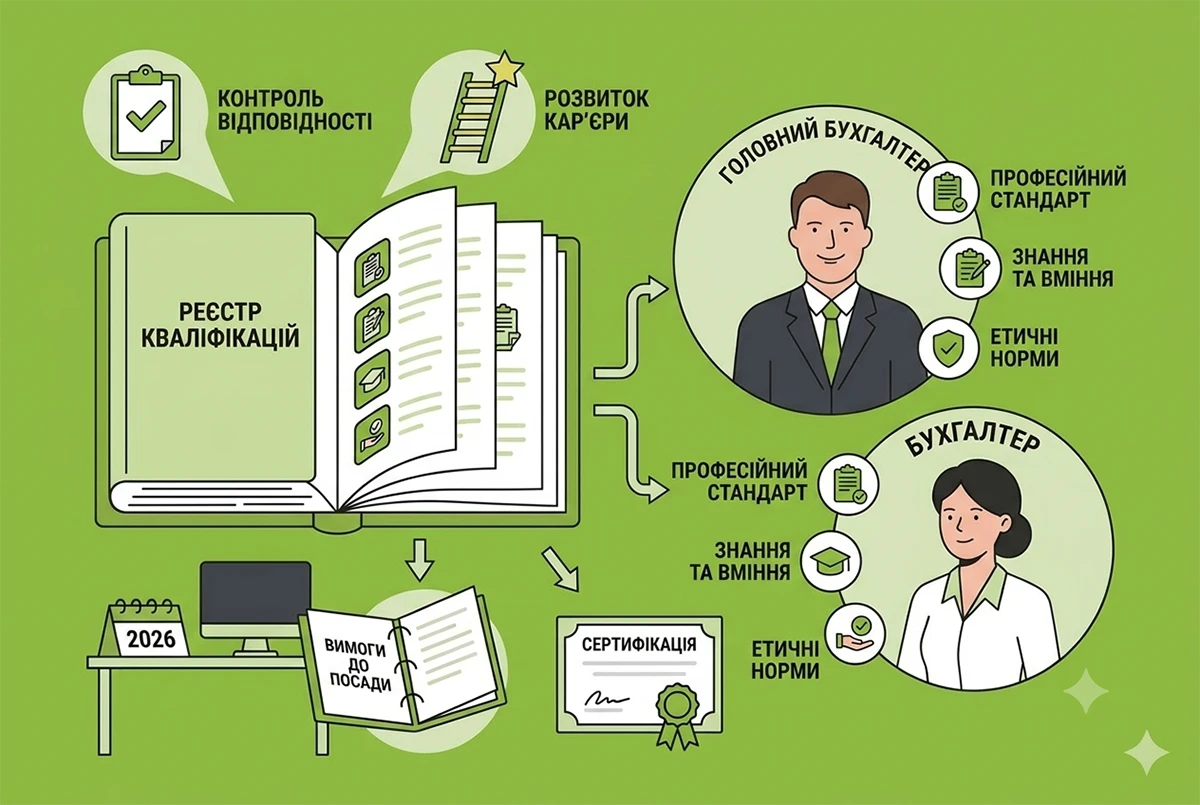

- Що таке Єдиний реєстр кваліфікацій та у чому суть новацій?

- Що трапилося (чи мало трапитись) 2 червня 2026 року?

- Що робити бухгалтерам після 2 червня 2026 року?

- Чи запроваджується обов’язкова сертифікація бухгалтерів?

- Хто може працювати бухгалтером у 2026 році?

- Як пов'язані професійні стандарти та посадові інструкції?

- Які вже затверджені професійні стандарти для бухгалтерської сфери?

- Висновки

- Де почитати більше про Єдиний реєстр кваліфікацій та сертифікацію бухгалтерів?

У вітчизняному професійному середовищі бухгалтерів все ще час від часу відбуваються жваві дискусії, які стосуються запуску Єдиного реєстру кваліфікацій – Класифікатора професій (ЄРК-КП) та оприлюднення нових професійних стандартів. Станом на червень 2026 року в Реєстрі вже представлено низку версій стандартів для ключових бухгалтерських посад (перелік із посиланнями на стандарти дивіться далі у статті).

Це породило безліч запитань:

- що з ними робити?

- чи замінять профстандарти посадові інструкції?

- чи потрібно переглядати та змінювати назви посад?

- чи варто терміново підтверджувати диплом бухгалтера?

- чи можна працювати бухгалтером, не маючи диплома бухгалтера?

- чи впроваджується обов’язкова сертифікація бухгалтерів?

Спробуємо відповісти на ці та інші запитання.

Важливо!

Чинні посадові інструкції бухгалтерів залишаються легітимними, дипломи про освіту – дійсними, а сертифікація – добровільною. Зараз жодних екстрених кадрових дій від бізнесу держава не вимагає.

Що таке Єдиний реєстр кваліфікацій та у чому суть новацій?

За своєю суттю Реєстр має бути сучасною автоматизованою електронною платформою, яка забезпечує загальнодержавний облік інформації про професії, кваліфікації, професійні стандарти, кваліфікаційні центри та видані документи.

Як наголошує у своєму офіційному роз’ясненні ОСНАД, впровадження цього Реєстру спрямоване на гармонізацію українського законодавства з міжнародною (ISCO) та європейською (ESCO) системами класифікації видів занять.

Це єдине цифрове джерело, де роботодавець або працівник зможе оперативно підібрати правильну професійну назву роботи та знайти відповідну основу для кадрових документів.

Тобто йдеться не про каральний інструмент, а про сучасну інфраструктуру ринку праці.

Що трапилося (чи мало трапитись) 2 червня 2026 року?

З 2 червня 2026 року в Україні розпочався новий етап реформування системи професійних кваліфікацій та класифікації професій.

Йому передували:

- з 02.05.2025 р. – внесення змін до ст. 4-1 та 4-2 КЗпП;

- з 07.02.2026 р. – оновлення Національної рамки кваліфікацій, затвердженої постановою КМУ від 23.11.2011 №1341;

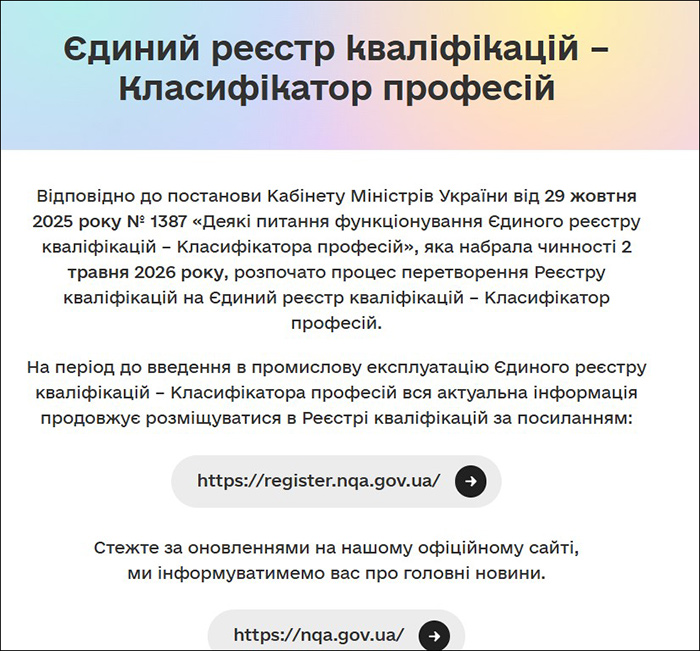

- з 02.05.2026 р. – набуття чинності постановою КМУ від 29.10.2025 №1387 «Деякі питання функціонування Єдиного реєстру кваліфікацій – Класифікатора професій».

Згідно Постанови №1387 у місячний строк після набрання нею чинності має бути забезпечено передачу відомостей з Реєстру кваліфікацій до Єдиного реєстру кваліфікацій – Класифікатора професій. Тобто, Єдиний реєстр кваліфікацій – Класифікатора професій мав запрацювати повноцінно, до цього на сайті Національного Агентства Кваліфікацій (НАК) була розміщена бета-версія. Про це ми повідомляли у цій новині.

Тим не менш, на сайті НАК досі висить повідомлення по те, що передача відомостей до Єдиного реєстру не завершена. На цей час НАК рекомендує користуватися інформацією з Реєстру кваліфікацій – вона залишається актуальною.

Що робити бухгалтерам після 2 червня 2026 року?

По суті, жодних дій від бухгалтерів на цю дату і пізніше законодавством не вимагається.

Освітня кваліфікація підтверджує рівень освіти особи, тоді як професійна кваліфікація підтверджує її здатність виконувати трудові функції за відповідною професією. Але це не означає, що всі посадові інструкції мають відповідати затвердженим профстандартам. Це тільки за рішенням роботодавця.

Затверджені профстандарти за деякими бухгалтерськими посадами вже існують (про що далі). До того ж наразі є можливість замовити стандарт під діяльність підприємств. Вони не стають новими посадовими інструкціями, але можуть бути основою для їх створення (або внесення до них змін).

Якщо роботодавець прийме рішення внести зміни до посадової інструкції бухгалтера, працівник за цією посадою повинен бути ознайомлений з такою інструкцією. І визначити, згоден він виконувати трудові обов’язки за нею.

Зміна посадової інструкції – це зміна істотних умов праці (ч. 3 ст. 32 КЗпП). В мирний час про це працівник має бути повідомлений не пізніше ніж за два місяці. Під час воєнного стану строки повідомлення скорочені – не пізніш як до запровадження таких умов (ч. 2 ст. 3 Закону №2136).

Але, тим не менш, працівник не зобов’язаний працювати за новою посадовою інструкцією, якщо з нею не згоден. Він може звільнитися за п. 6 ст. 36 КЗпП і отримати при звільненні вихідну допомогу в розмірі не менше середнього місячного заробітку.

Але поки що про такі радикальні заходи немає і мови. Давайте докладно розглянемо новації і чого від них очікувати.

Чи запроваджується обов’язкова сертифікація бухгалтерів?

Поширювані наприкінці минулого року у медіапросторі заголовки про «тотальну сертифікацію з 2026 року» офіційні органи називають недостовірною інформацією (ми наводили їх позицію тут).

Згідно з офіційною позицією ОСНАД, ні постанова КМУ від 29.10.2025 №1387 «Деякі питання функціонування Єдиного реєстру кваліфікацій – Класифікатора професій», ні розроблені професійні стандарти, ні будь-які законопроєкти, що перебувають на розгляді у ВРУ, не встановлюють ані обов’язку, ані процедури обов’язкової сертифікації бухгалтерів для виконання ними своїх повсякденних посадових обов’язків.

Тож варто заспокоїтися. Запроваджена система кваліфікаційних центрів передбачає право й можливість добровільного підтвердження або визнання професійної кваліфікації, а не безальтернативний імперативний обов'язок.

Якщо певне підприємство або ФОП найняли вас на роботу бухгалтером, це означає, що ваша кваліфікація і освіта їх задовільнила. До Закону №996 не вносили зміни щодо організації бухгалтерського обліку на підприємствах. Як і раніше, обов’язки бухгалтера може виконувати навіть керівник підприємства. Тобто це внутрішнє питання, у яке держава не втручається (крім випадків, коли це визначено законом).

Інша річ, що тепер кожен роботодавець може оцінити кваліфікацію своїх працівників (наявних і потенційних) за допомогою кваліфікаційних центрів та інших сервісів Єдиного реєстру кваліфікацій. Але це справа добровільна, як і для самих працівників.

Хто може працювати бухгалтером у 2026 році?

Законодавство гарантує підприємствам свободу у виборі форми організації обліку. Створювати окрему бухгалтерську службу на чолі з головним бухгалтером зобов'язані лише бюджетні установи та підприємства, що становлять суспільний інтерес. Малий і середній приватний бізнес має право самостійно вирішувати це питання: вести облік може безпосередньо директор, штатний бухгалтер, залучений спеціаліст за договором цивільно-правового характеру (ЦПХ) або спеціалізована аутсорсингова компанія.

Жодних вимог щодо обов’язкової наявності сертифіката кваліфікаційного центру для ведення обліку у звичайних компаніях чинне законодавство (ані Закон про бухоблік, ані ПКУ) не містить. Роботодавці, як і раніше, самостійно оцінюють кандидатів і приймають рішення про працевлаштування.

Отже, штрафувати за роботу бухгалтером без сертифіката наразі нікого не будуть.

Навіть якщо в майбутньому законодавець вирішить обмежити коло осіб, які мають право підписувати звітність, виключно сертифікованими фахівцями, по-перше, ми вас про це обов’язково повідомимо в наших новинах, а по-друге, масштаби бухгалтерського ринку об'єктивно вимагатимуть тривалого перехідного періоду для адаптації.

Як пов'язані професійні стандарти та посадові інструкції?

Є думка, що поява професійних стандартів автоматично анулює традиційні посадові інструкції. Насправді це не так. Профстандарти містять загальні вимоги до компетентностей, освіти та рівня кваліфікації працівника, які слугують базою для зайняття посади.

Увага!

Згідно зі ст. 4-2 КЗпП профстандарти виступають саме основою для розробки внутрішніх посадових та робочих інструкцій. Якщо для певної посади профстандарту ще немає, роботодавець традиційно використовує Довідник кваліфікаційних характеристик професій працівників (Випуск 1, затверджений наказом Мінпраці від 29.12.2004 №336). Оскільки зазначений Довідник залишається чинним, усі затверджені на підприємствах посадові інструкції повністю зберігають свою юридичну силу.

Утім, серед експертів є різні погляди на еволюцію кадрового діловодства. Частина фахівців зазначає, що класичні посадові інструкції поступово трансформуються в персональні трудові функції та індивідуальні набори трудових дій працівника, наприклад, в межах письмових трудових договорів. Експерти також рекомендують уже зараз поступове інтегрувати європейські коди класифікації (зокрема, коди ISCO) до внутрішніх кадрових документів підприємства поруч із традиційними кодами Класифікатора професій.

Наприклад, для бухгалтера: код КП 3433 відповідає коду ISCO 3313.

Які вже затверджені професійні стандарти для бухгалтерської сфери?

Станом на червень 2026 року в Реєстрі класифікацій оприлюднено такі версії стандартів для бухгалтерів (усі вони були затверджені ще у липні 2025 року):

| №з/п | Назва затвердженого професійного стандарту | Де почитати |

| 1 | Бухгалтер | завантажити |

| 2 | Бухгалтер дипломований | завантажити |

| 3 | Головний бухгалтер агропромислового підприємства | завантажити |

| 4 | Бухгалтер агропромислового підприємства | завантажити |

| 5 | Головний бухгалтер бюджетної установи | завантажити |

| 6 | Бухгалтер бюджетної установи | завантажити |

| 7 | Головний бухгалтер підприємства, що становить суспільний інтерес | завантажити |

Варто звернути увагу, що це не кінець і наповнення Реєстру відбувається поступово. Наразі затверджено стандарти переважно для специфічних секторів (агросектор, бюджетні установи, підприємства суспільного інтересу), тоді як, наприклад, профстандарту «головний бухгалтер» для звичайних підприємств малого та середнього бізнесу в Реєстрі поки що немає.

Висновки

- Обов'язкова сертифікація – це міф. Офіційна позиція ОСНАД чітко вказує на те, що ані Постанова КМУ №1387, ані чинні профстандарти чи законопроєкти не впроваджують обов'язкової сертифікації бухгалтерів для виконання ними своїх посадових обов'язків. Диплома про освіту повністю достатньо.

- Суть Реєстру кваліфікацій. Це сучасна електронна інформаційна база, створена для автоматизації, обліку професій та гармонізації українського ринку праці з міжнародними стандартами (ISCO) та європейськими (ESCO) класифікаціями.

- Доля посадових інструкцій. Професійні стандарти не замінюють посадові інструкції, а слугують основою для їх розробки. При розробці нових або оновленні чинних посадових інструкцій використовуйте опубліковані профстандарти як сучасну змістовну базу для опису трудових функцій. Усі чинні посадові інструкції залишаються легітимними.

- Зміна назв посад. Підстав для примусового або термінового перегляду штатного розпису чи зміни назв посад немає. Класифікатор професій інтегрувався в ЄРК-КП без скасування колишніх кодів.

- Впроваджуйте міжнародне кодування. У внутрішньому кадровому обліку варто починати використовувати європейські коди класифікації видів занять ISCO (для майбутньої безболісної синхронізації).

- Хто може працювати бухгалтером. Свобода вибору форми обліку для бізнесу зберігається.

- Штрафи і санкції. Жодних штрафів чи покарань за відсутність сертифіката кваліфікаційного центру у 2026 році не передбачено.

Де почитати більше про Єдиний реєстр кваліфікацій та сертифікацію бухгалтерів?

- Класифікатор професій ДК 003:2010 у 2026 році: поради для кадровиків і бухгалтерів

- Сертифікація бухгалтерів (і не тільки) у 2026 році: як це буде і до чого слід готуватися вже зараз?

- Обов’язкова сертифікація бухгалтерів у 2026 році: бути чи не бути? (офіційне розʼяснення ОСНАД)

Усі новини про Єдиний реєстр кваліфікацій дивіться за посиланням.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз