Чи мають право податківці взагалі питати про причини збитків?

Право органів ДПС на безоплатне отримання інформації, документів і матеріалів від платників податків, а також порядок, підстави для запитів й терміни для надання відповідей на них передбачені нормами Податкового кодексу України (далі – ПКУ) та Порядком періодичної подачі інформації органам державної податкової служби та отримання інформації цими органами за письмовим запитом, затвердженим постановою КМУ від 27.12.2010 №1245 (далі – Порядок №1245).

Для інформаційно-аналітичного забезпечення діяльності органи ДПС можуть використовувати інформацію, що добровільно чи за запитом надана, зокрема, платниками податку в установленому законом порядку (пп. 72.1.6 ПКУ).

Відповідно до п. 2 Порядку №1245, податкова інформація надається органам ДПС періодично або за окремим письмовим запитом у безоплатному порядку.

Отже, необхідну інформацію, яку орган ДПС не отримує періодично на вимогу закону (наприклад, у вигляді звітності або у вигляді даних про продажі за допомогою РРО/ПРРО, які надаються в електронній формі), він має право отримати на підставі письмового запиту.

Письмовий запит надсилається платнику податків за наявності підстав, вичерпний перелік яких наведено у п. 73.3 ПКУ (виявлення фактів, які можуть свідчити про порушення платником податків податкового законодавства, недостовірності даних, що містяться у податковій декларації, поданій платником податків тощо).

73.3.1. Письмовий запит про надання інформації надсилається платнику податків або іншому суб’єкту інформаційних відносин за наявності хоча б однієї з таких підстав:

1) за результатами аналізу податкової інформації, отриманої у встановленому законом порядку, виявлено факти, які можуть свідчити про порушення платником податків податкового, валютного законодавства, законодавства у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, із обов’язковим зазначенням таких фактів у запиті;

2) для визначення відповідності умов контрольованої операції принципу "витягнутої руки" під час здійснення податкового контролю за трансфертним ціноутворенням відповідно до статті 39 цього Кодексу та/або для визначення рівня звичайних цін у випадках, визначених цим Кодексом;

3) виявлено недостовірність даних, що містяться у податковій декларації, поданій платником податків;

4) стосовно платника податків подано скаргу про ненадання таким платником податків:

податкової накладної покупцю або про допущення продавцем товарів/послуг помилок під час зазначення обов’язкових реквізитів податкової накладної, передбачених пунктом 201.1 статті 201 цього Кодексу, та/або порушення продавцем/покупцем граничних термінів реєстрації в Єдиному реєстрі податкових накладних податкової накладної та/або розрахунку коригування;

акцизної накладної покупцю або про порушення порядку заповнення та/або порядку реєстрації акцизної накладної;

5) у разі проведення зустрічної звірки;

6) виявлено помилку або недостовірність даних, що містяться у звіті про підзвітні рахунки, поданому фінансовим агентом, або відповідно до Загального стандарту звітності CRS фінансовим агентом подано звіт про підзвітні рахунки з відомостями про незадокументовані рахунки, або виявлено подання власником рахунку недостовірних відомостей фінансовому агенту;

7) отримано повідомлення від компетентного органу іноземної юрисдикції, з якою Україною укладено міжнародний договір, що містить положення про обмін інформацією для податкових цілей, згоду на обов’язковість якого надано Верховною Радою України, або укладено на його підставі міжвідомчий договір, про виявлення таким органом помилки, неповних або недостовірних даних, наданих фінансовим агентом щодо підзвітного рахунку особи, яка є резидентом відповідної іноземної юрисдикції, або про інше порушення чи невиконання фінансовим агентом зобов’язань, передбачених Угодою FATCA або Загальним стандартом звітності CRS, у тому числі про участь фінансового агента або його клієнта у правочинах або операціях, передбачених пунктом 39-3.6 статті 39-3 цього Кодексу;

8) отримано запит про надання інформації від компетентного органу іноземної держави на підставі міжнародного договору, що містить положення про обмін інформацією для податкових цілей, та інформації, яка запитується, немає у розпорядженні контролюючого органу;

9) в інших випадках, визначених цим Кодексом.

Які є вимоги до складання запиту?

Він має містити посилання на підставу направлення запиту із зазначенням інформації, яка це підтверджує, перелік інформації, яка запитується, печатку органу ДПС.

Якщо запит не відповідає вимогам, встановленим у п. 73.3 ПКУ, то платник податків звільняється від обов'язку надавати відповідь на нього (пп. 73.3.4 ПКУ, п. 16 Порядку №1245). Варто також зауважити, що відповідно до п. 20.3 ПКУ органам ДПС забороняється вимагати від платника податку надання інформації, яка була отримана ним раніше в установленому законом порядку, та документів, які її підтверджують.

Проте оскільки наслідком ненадання відповіді на запит ДПС може бути документальна позапланова перевірка (п. 78.1.1 ПКУ) або штраф в розмірі 8 000 (п. 121.2 ПКУ), то навіть якщо запит не відповідає встановленим вимогам – відповідь варто надіслати!

Що можна вказати у відповіді на запит ДПС: два варіанти дій

Маємо два варіанти:

- перший – у відповіді вказати на порушення, допущені органом ДПС (наприклад, відсутність підпису, печатки, належного обґрунтування чи чіткого переліку документів), із посиланням на норми ПКУ, та (за можливості) судову практику. Такий підхід засвідчить добросовісну позицію підприємства та убезпечить його від подальших претензій, сформує позицію та належну доказову базу для подальших судових спорів;

- другий – відповісти по суті й надати копії документів, зазначених у запиті. При цьому слід врахувати, що така інформація вважатиметься отриманою законно й у подальшому може використовуватись органом ДПС для прийняття відповідних рішень.

Тож якщо органом ДПС встановлено факти порушення, то він може надіслати запит з вимогою пояснення встановлених фактів порушення, зокрема і щодо причин збитків. Якщо ж порушення не встановлено, то формально надсилати запит податківці не мають права. Але в будь-якому варіанті на запит треба відповісти. Зміст відповіді залежатиме від правильності складення запиту і запитуваної інформації.

Строки надання відповіді на запит ДПС

Якщо запит складено з дотриманням норм ПКУ, то відповідно до пп. 73.3.3 ПКУ платники податків зобов’язані надати запитувану інформацію разом із документальним підтвердженням (за винятком випадків проведення зустрічної звірки) протягом 15 робочих днів, рахуючи з дня, що настає після дати отримання запиту.

У разі проведення зустрічної звірки строк надання інформації скорочується – вона має бути подана протягом 10 робочих днів.

Підготовка відповіді

Перед підготовкою відповіді на запит органу ДПС автор радить додатково перевірити причини виникнення збитків. Адже краще попередньо все перевірити, ніж надати податківцям документи з помилками. Якщо під час такої самостійної перевірки буде виявлено помилки у звітності – їх можна вчасно виправити шляхом внесення змін до податкової звітності.

Також необхідно врахувати, що якщо підприємство має значну дебіторську заборгованість, а воно не вчиняє дій щодо її стягнення (направлення претензії, звернення до суду тощо), то дуже ймовірно, що податківці намагатимуться довести фіктивність такої господарської операції. Як наслідок, під час документальної перевірки, що відбудеться після запиту та відповіді на нього, податківці знімуть витрати і зменшать суму збитків. Можливо, при цьому буде донараховано суму податку на прибуток та застосовано штраф за таке донарахування.

Відповідь на запит органу ДПС щодо причин збитковості повинна містити (п. 15 Порядку №1245):

- номер та дату запиту органу державної податкової служби, на який надається відповідь;

- інформацію, що запитується органом ДПС.

Як довести, що збитки реальні?

Складаючи відповідь, підприємству варто логічно обґрунтувати збитки підприємства, навіть якщо воно впевнено у правильності їх визначення. Тобто підтвердити їх первинними документами, аргументувати доцільність здійснення тих чи інших витрат, що призвели до збитків, тощо.

Не забудьте навести і норми національних положень (стандартів) бухгалтерського обліку, які встановлюють правила списання таких витрат. Головним при цьому є НП(С)БО 16 «Витрати», але не тільки він – для кожного розділу бухгалтерського обліку є окремі норми щодо дати та порядку визнання витрат – для ремонтів та амортизації ОЗ – у НП(С)БО 7 «Основні засоби», для списання товарів, матеріалів, сировини тощо – у НП(С)БО 9 «Запаси» тощо.

Не забувайте і про форс-мажорні обставини та витрати, спричинені бойовими діями. Проте лише зазначення того, що збитки обумовлені воєнним станом, – недостатньо. Кожна така подія має бути підтверджена не лише первинними документами, а і документами від компетентних органів (Нацполіції, МНС) та/або листуванням з контрагентами, даними кадрового обліку, матеріалами про вивчення ринку збуту тощо.

Які можуть бути причини збитків?

Найчастіші причини збитковості підприємств під час дії воєнного стану:

- втрата майна через воєнні дії, окупацію, відсутність доступу до власного майна,

- неможливість безпечно працювати внаслідок воєнних дій, як наслідок – відпустки працівникам – оплачувані, неоплачувані, оплати простою тощо,

- мобілізація спеціалістів і необхідність тривалого часу для пошуку іншого спеціаліста,

- відсутність електроенергії, опалення, водопостачання внаслідок воєнних дій тощо.

Іншими причинами збитковості підприємств під час воєнного стану можуть бути:

- перебої у логістиці,

- кадрові проблеми (виїзд працівників),

- зменшення платоспроможності населення,

- фінансові труднощі (брак обігових коштів, кредитування),

- нестабільність інфраструктури та нові регуляторні вимоги тощо.

Важливо!

Якщо навіть податківці вам не повірять, не варто засмучуватися.

На практиці якщо орган ДПС вважатиме відповідь на запит не необґрунтованою або інформацію документально не підтвердженою, він може ініціювати позапланову перевірку. Але якщо платник податків оскаржить правомірність такої перевірки, – орган ДПС зобов`язаний довести обґрунтованість свого рішення.

Тобто не платник податків має доводити, що надав повну відповідь на запит, а орган ДПС має довести в суді протилежне.

Таким чином:

- ДПС має право отримати необхідну інформацію від підприємства на підставі письмового запиту. Підстави для таких запитів зазначені у пп. 73.3.1 ПКУ.

- Відповідь на запит органу ДПС необхідно надавати завжди.

- Зміст відповіді залежить від правильності складення запиту і його змісту.

- Відповідь на запит має бути логічною і документально підтвердженою.

- Відповідь необхідно подати у становлені пп. 73.3.3 ПКУ терміни: 15 (в окремих випадках 10) робочих днів, рахуючи з дня, що настає після дати отримання запиту.

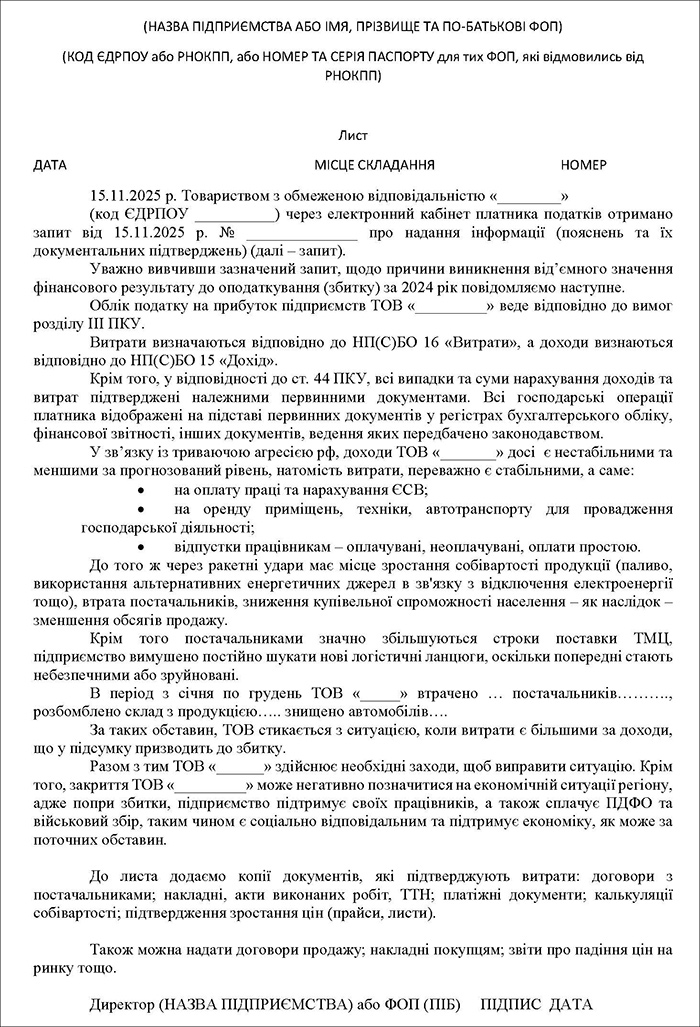

Зразок відповіді на запит ДПС щодо збитків (Завантажити >>)

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити