Нагадаємо, що за Законом №3453 планові перевірки ДПС з 8 грудня можуть проводитися у т.ч. у платників податків, які на основі показників, сформованих за підсумками 2021 календарного року, відповідають хоча б одному з таких критеріїв:

- рівень сплати податку на прибуток на 50 і більше відсотків менший, ніж рівень сплати податку у відповідній галузі. Цей критерій не поширюється на платників єдиного податку;

- рівень сплати податку на додану вартість на 50 і більше відсотків менший, ніж рівень сплати податку у відповідній галузі. Цей критерій не поширюється на платників податків, у яких операції з вивезення товарів за межі митної території України становлять 25 і більше відсотків загального обсягу постачання та одночасно рівень сплати податку на прибуток становить не менше 50 відсотків рівня сплати податку на прибуток у відповідній галузі;

- дебіторська заборгованість перевищує кредиторську заборгованість більше ніж удвічі;

- загальна сума витрат, відображених у податковій декларації про майновий стан і доходи, становить 75 або більше відсотків суми загального річного доходу, задекларованого у такій декларації, за умови що сума загального річного доходу, отриманого від провадження підприємницької діяльності, становить 10 мільйонів гривень і більше;

- нарахування та/або виплата податковим агентом – юридичною особою доходів у вигляді заробітної плати в розмірі менше середньої заробітної плати у відповідній галузі у відповідному регіоні (за основним місцем обліку в територіальному органі центрального органу виконавчої влади, що реалізує державну податкову політику).

15 грудня 2023 року ДПС опубліковано інформацію щодо таких показників по галузях.

При цьому ДПС не оприлюднила методики розрахунків цих показників, тому направила до ДПС депутатське звернення.

5 січня 2024 року Южаніна поділилася порадами для платників податків, щоб зрозуміти, чи може податкова прийти з плановою документальною перевіркою у 2024 році. Докладніше про правила визначення рівня сплати ПДВ та податку на прибуток ми писали тут.

Формули визначення рівня сплати ПДВ та податку на прибуток

Але як платнику самостійно визначити власний рівень сплати ПДВ та податку на прибуток, досі було невідомо. І ось днями Южаніна розмістила новий пост в Фейсбуці. У ньому вона навела відповідь ДПС на це запитання.

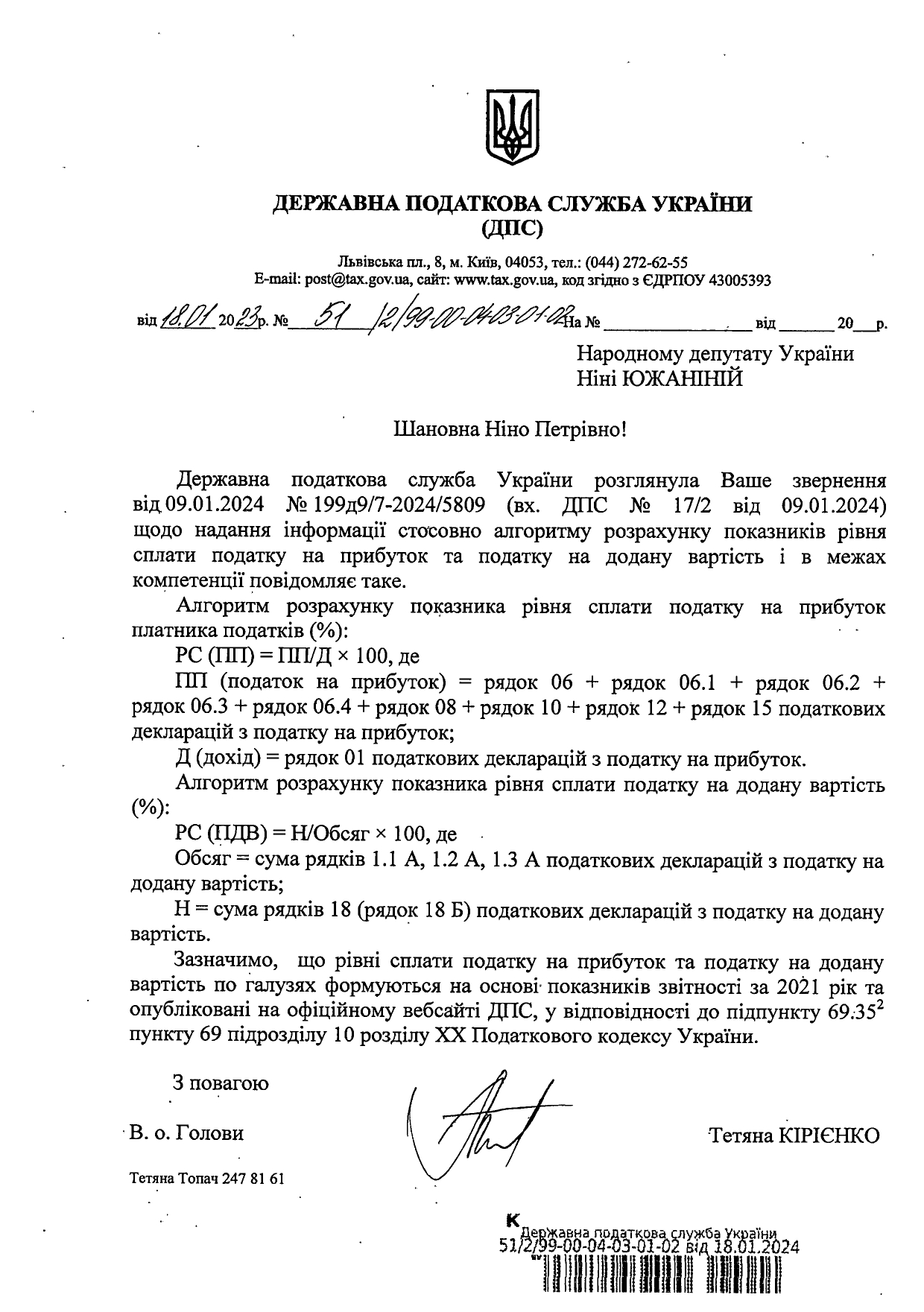

Згідно з отриманою нардепом відповіддю ДПС алгоритм розрахунку показника рівня сплати податку на прибуток платника податків такий (%):

РС (ПП) = ПП/Д х 100, де

ПП (податок на прибуток) = рядок 06 + рядок 06.1 + рядок 06.2 + рядок 06.3 + рядок 06.4 + рядок 08 + рядок 10 + рядок 12 + рядок 15 податкових декларацій з податку на прибуток;

Д (дохід) = рядок 01 податкових декларацій з податку на прибуток.

Алгоритм розрахунку показника рівня сплати ПДВ (%):

РС (ПДВ) = Н/Обсяг х 100, де

Обсяг = сума рядків 1.1 А, 1.2 А, 1.3 А податкових декларацій з ПДВ;

Н = сума рядків 18 (рядок 18 Б) податкових декларацій з ПДВ.

РС (ПП) = ПП/Д х 100, де

ПП (податок на прибуток) = рядок 06 + рядок 06.1 + рядок 06.2 + рядок 06.3 + рядок 06.4 + рядок 08 + рядок 10 + рядок 12 + рядок 15 податкових декларацій з податку на прибуток;

Д (дохід) = рядок 01 податкових декларацій з податку на прибуток.

Алгоритм розрахунку показника рівня сплати ПДВ (%):

РС (ПДВ) = Н/Обсяг х 100, де

Обсяг = сума рядків 1.1 А, 1.2 А, 1.3 А податкових декларацій з ПДВ;

Н = сума рядків 18 (рядок 18 Б) податкових декларацій з ПДВ.