З 27 серпня 2025 року внески до додаткового капіталу ТОВ є прямо врегульованими законом. Втім, незважаючи на використання цього механізму бухгалтерами та керівниками юросіб доволі давно (як правило, рішення учасників), все ж таки це нова норма, яка врегульована безпосередньо у Законі про ТОВ/ТДВ.

Тож наразі спробуємо подивитись на додатковий капітал, на ризики та переваги його створення/використання з точки зору можливих варіантів оформлення у документах товариств.

Правове регулювання додаткового капіталу

27 серпня 2025 року набрав чинності Закон №4564 "Про внесення змін до статті 12 Закону України "Про товариства з обмеженою та додатковою відповідальністю", який прямо закріпив можливість для ТОВ/ТДВ створювати додатковий капітал за рахунок внесків учасників, які не змінюють розмір статутного капіталу та не впливають на частки учасників.

Основні положення оновленої ст. 12 Закону про ТОВ/ТДВ:

- ТОВ/ТДВ може створювати додатковий капітал окремо від статутного.

- Внески до додаткового капіталу здійснюються за рішенням загальних зборів учасників.

- Внеском можуть бути гроші, цінні папери, інше майно.

- Правовий режим такого майна, порядок розпорядження ним та права й обов'язки учасників визначаються статутом та/або корпоративним договором.

У чому відмінність між статутним та додатковим капіталом:

- Статутний капітал – обов’язковий, вказує на розмір часток та кількість голосів учасників, порядок формування визначається статутом, розмір вказується у нацвалюті України в ЄДР.

- Додатковий капітал – не обов’язковий, порядок формування може бути визначений у статуті, створюється для підвищення фінансової стабільності товариства, акумулює внески учасників без зміни їх часток, не вказується в ЄДР.

Для чого додатковий капітал потрібен бізнесу?

- Швидке фінансування – можна оперативно залучити кошти від учасників без довгих процедур зміни статуту.

- Фінансова стійкість – у балансі з’являється додатковий капітал понад статутний, що підвищує надійність компанії для банків, інвесторів та партнерів.

- Гнучкість – не завжди потрібно міняти структуру власності (для фінмоніторингу, банків та держреєстратора), якщо один з учасників інвестує більше за інших.

Практичні приклади

Ситуація 1. ТОВ планує залучити додаткове фінансування від учасників, але не хоче змінювати їхні частки у статутному капіталі.

Рішення: внести до статуту положення про можливість формування додаткового капіталу і встановити, що такі внески не змінюють часток.

Ситуація 2. Один учасник готовий профінансувати розвиток компанії, але хоче мати компенсаційні механізми (наприклад, право на дивіденди у пріоритетному порядку).

Рішення: у корпоративному договорі визначити, що внески до додаткового капіталу дають право на спеціальні дивіденди чи повернення в разі виходу.

Які є ризики при створенні додаткового капіталу?

1. Спори між учасниками. Якщо не визначити чітко, в якому розмірі і ким формується додатковий капітал, може виникнути ситуація, коли учасники вносять до додаткового капіталу різні суми (навіть при рівних частках у статутному капіталі).

2. Податкові претензії. Податківці можуть донарахувати податки, якщо внески до додаткового капіталу сформульовані нечітко у статуті/рішеннях загальних зборів/корпоративному договорі.

3. Відносини з кредиторами. Кредитор може вимагати врахувати додатковий капітал у розрахунках при реорганізації/ліквідації/зменшенні СК, якщо умови чітко не врегульовані.

Що потрібно, якщо ви вирішили створити додатковий капітал?

- Внести зміни до статуту – після 27.08.2025 положення щодо створення додаткового капіталу має міститись у статуті.

- Закріпити правила у корпоративному договорі (за необхідності та/або у разі укладення такого договору) – хто, коли і як може робити внески, як вони відображаються в обліку, чи дають вони особливі права.

- Порадитися з юристом і податковим консультантом – щоб уникнути подвійного трактування.

Бухгалтерський облік створення (внесення) додаткового капіталу

Внески учасників до додаткового капіталу не визнаються доходом підприємства. Це прямо випливає з п. 5 Національного П(С)БО 15 «Дохід», де зазначено, що дохід визнається при зростанні власного капіталу, за винятком зростання капіталу за рахунок внесків учасників.

Такі операції відображаються як збільшення іншого вкладеного капіталу на субрахунку 422 «Інший вкладений капітал».

Бухгалтерське проведення:

- Д-т 311 «Поточні рахунки в національній валюті» (або 10, 11, 12, 28 тощо, залежно від виду активу);

- К-т 422 «Інший вкладений капітал».

Про це йдеться також у листі Мінфіну від 08.12.2019 №11210-09-62/32343.

Податкові наслідки створення (внесення) додаткового капіталу

Податок на прибуток. Оскільки операція не відображається у складі доходів у бухгалтерському обліку, вона не збільшує фінансовий результат до оподаткування. Податковим кодексом не передбачено жодних коригувальних різниць для таких операцій.

Єдиний податок. Для платників єдиного податку сума внеску до додаткового капіталу не включається до складу оподатковуваного доходу. Про це теж йдеться в листі Мінфіну від 08.12.2019 №11210-09-62/32343.

ПДВ. Якщо внесок здійснюється грошовими коштами, об'єкт оподаткування ПДВ відсутній. Якщо ж внесок здійснюється майном (товарами, основними засобами), така операція вважається постачанням товарів (пп. 185.1 ПКУ) і є об'єктом оподаткування ПДВ за загальними правилами.

Приклади статутних положень

Наведемо приклади статутних положень щодо додаткового капіталу, які можна легко адаптувати під конкретне ТОВ.

1. Загальні положення

«Учасники Товариства можуть формувати додатковий капітал Товариства шляхом внесення грошових коштів або іншого майна. Додатковий капітал формується на добровільних засадах та використовується для фінансування діяльності Товариства».

2. Вплив на частки

«Внески до додаткового капіталу не змінюють розміру часток учасників у статутному капіталі, якщо інше прямо не передбачено корпоративним договором або рішенням Загальних зборів учасників».

3. Порядок внесення

«Внесення коштів або майна до додаткового капіталу здійснюється на підставі рішення Загальних зборів учасників Товариства, яке приймається більшістю голосів. Порядок, розмір і строки внесення додаткового капіталу визначаються окремим протоколом Загальних зборів».

4. Використання додаткового капіталу

«Додатковий капітал може використовуватися виключно на цілі, пов’язані з господарською діяльністю Товариства, у тому числі для фінансування інвестиційних проєктів, погашення кредитів та покриття збитків, ___________________ (інші цілі), що остаточно може визначатись окремим протоколом Загальних зборів»

5. Повернення внесків

«Внески до додаткового капіталу не підлягають поверненню учасникам, крім випадків, передбачених цим Статутом або корпоративним договором. Учасник, який зробив внесок до додаткового капіталу, має право на компенсаційні механізми (дивіденди, інші виплати/доходи), якщо це прямо визначено у корпоративному договорі».

6. Податкові положення (рекомендовано для ясності)

«Внески учасників до додаткового капіталу Товариства здійснюються без зобов’язання їх повернення та не вважаються доходом Товариства. Усі податкові наслідки внесення додаткового капіталу визначаються відповідно до чинного законодавства України».

Зауважимо, що ці положення можна комбінувати. Мінімальний «must-have» для бізнесу – це:

- визначення додаткового капіталу,

- правила внесення,

- правовий режим для часток і податкових наслідків.

Приклади положень корпоративного договору

До корпоративного договору можна додати такі положення:

…2. Додатковий капітал

2.1. Учасники домовилися, що Товариство може формувати додатковий капітал за рахунок добровільних внесків учасників.

2.2. Внески до додаткового капіталу можуть здійснюватися у грошовій формі та/або у вигляді іншого майна, придатного для використання у діяльності Товариства.

2.3. Внески до додаткового капіталу не змінюють частки учасників у статутному капіталі, якщо інше не передбачено цим Договором.

3. Порядок внесення

3.1. Рішення про внесення коштів або майна до додаткового капіталу приймається Загальними зборами учасників більшістю голосів.

3.2. Розмір, форма та строки внесення додаткового капіталу визначаються протоколом Загальних зборів.

4. Використання додаткового капіталу

4.1. Додатковий капітал використовується виключно для:

– фінансування господарської діяльності (поповнення обігових коштів або інше);

– інвестиційних проєктів;

– погашення кредитних зобов’язань;

– покриття збитків;

_______________.

4.2. Рішення про конкретні напрями та порядок використання для таких цілей додаткового капіталу ухвалюються Загальними зборами учасників.

5. Права учасників, які внесли додатковий капітал

5.1. Учасники, які внесли кошти до додаткового капіталу, мають право на компенсаційні механізми, а саме:

– отримання пріоритетних дивідендів до моменту повернення суми внеску;

– або інші переваги, визначені рішенням Загальних зборів або цим Договором.

5.2. Конкретні умови компенсації визначаються окремим рішенням Загальних зборів.

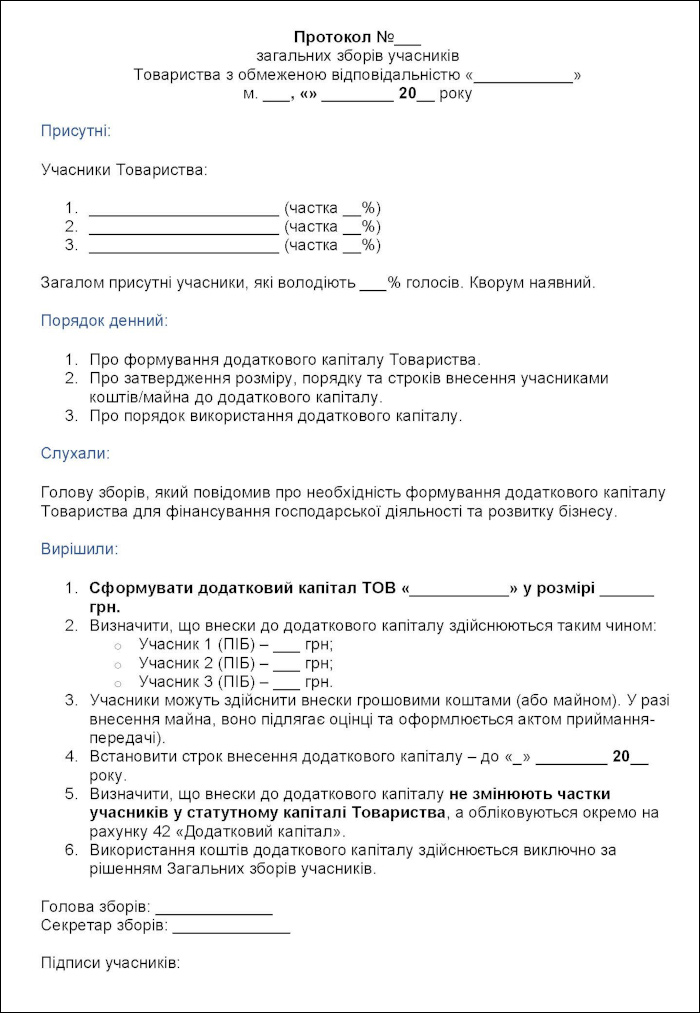

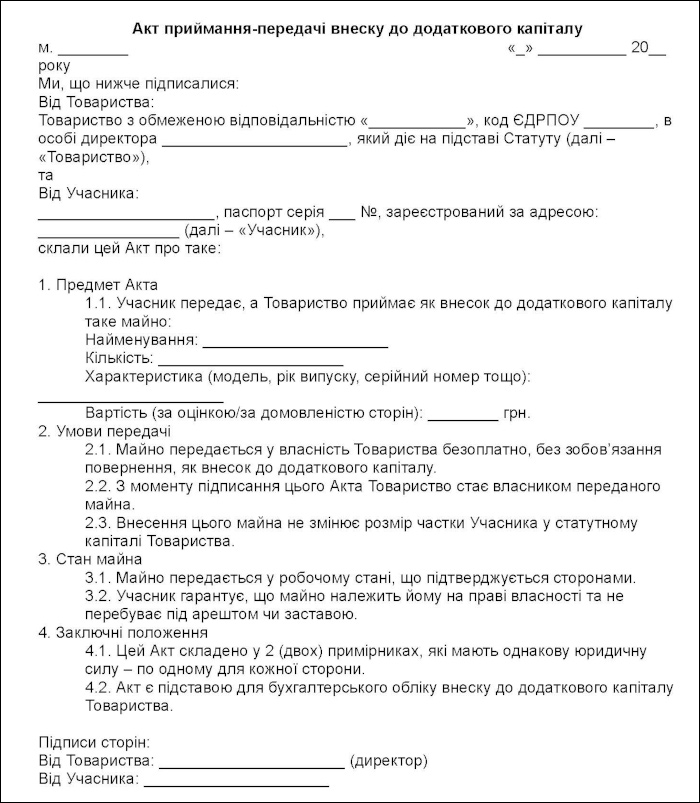

Зразки рішення Загальних зборів та Акта приймання-передачі майна

Зразок 1.

Протокол Загальних зборів учасників ТОВ (Завантажити >>)

Зразок 2.

Акт приймання внесків до додаткового капіталу (Завантажити >>)

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити