- Хто подає Заяву про застосування спрощеної системи?

- Які умови переходу на спрощену систему оподаткування?

- Як обрати правильний КВЕД для свого бізнесу?

- Кому подається Заява?

- Коли треба подати Заяву?

- Як можна подати Заяву до органу ДПС?

- Як надіслати заяву для переходу на ЄП через Е-кабінет?

- Як заповнити Заяву про застосування спрощеної системи оподаткування?

- В який строк подавати Заяву у разі переходу з групу на групу або зміни ставки?

- Як слід подавати Заяву у разі зміни облікових даних?

- Різні строки подання Заяви про зміни – для різних випадків

- Чи є особливості заповнення Заяви в разі змін?

- Бланк Заяви про застосування спрощеної системи оподаткування, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Заяви про застосування спрощеної системи оподаткування затверджено Наказом Міністерства фінансів України від 16.07.2019 №308 «Про затвердження форм заяви про застосування спрощеної системи оподаткування, розрахунку доходу за попередній календарний рік, запиту про отримання витягу з реєстру платників єдиного податку та витягу з реєстру платників єдиного податку» (зі змінами і доповненнями).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» про єдиний податок дивіться за посиланням.

Хто подає Заяву про застосування спрощеної системи?

Суб'єкт господарювання (юрособа або ФОП), який бажає перейти на спрощену систему оподаткування або стати платником ЄП якомога скоріше після створення (державної реєстрації). Цю Заяву слід подавати при обранні будь-якої групи платників ЄП.

Часто постає запитання: чи слід подавати заяву при обранні 4 групи? Податківці відповідають, що так! А ще вони наводять алгоритм заповнення цієї Заяви для ФОПа – див. за посиланням.

При цьому ФОПу, який перейшов до 4 групи, потрібно також подати Декларацію платника єдиного податку IV групи. Це потрібно зробити протягом 20 календарних днів після подання Заяви.

У юросіб, які бажають перейти до 4 групи, теж є обов'язок подати Декларацію, проте зробити це вони мають до 20 лютого року, у якому бажають перебувати у 4 групі.

А СГ, які перейшли до 1 – 3 груп, треба подати Декларацію платника єдиного податку своєї групи протягом 40 днів після закінчення першого кварталу, у якому вони стали платниками ЄП.

Які умови переходу на спрощену систему оподаткування?

Вони наведені у ст. 291 ПКУ.

Для 1 – 3 груп видів умов три:

- ліміт річного доходу;

- ліміт кількості найманих працівників;

- дозволені види діяльності.

Про все це докладно йдеться у нашому довіднику за посиланням.

До заяви слід подати ще Розрахунок доходу за попередній календарний рік! Його бланк ви можете знайти тут.

Про правила складання цього документа ми розповімо окремо. Зараз же лише зауважимо, що подають цей документ із Заявою всі суб'єкти господарювання, які бажають перейти до 1 – 3 груп платників ЄП. Навіть новостворені! Ті ж, хто вже має досвід господарської (підприємницької) діяльності і прагне потрапити до 1 – 3 груп, мають разом із Заявою подати Розрахунок доходу за попередній календарний рік, що передує року переходу на спрощену систему оподаткування.

Для 4 групи умовою обрання/перебування в ній є:

- наявність сільськогосподарських земельних ділянок/угідь (власних або орендованих);

- частка сільськогосподарських операцій має становити не менше 75% в загальному обсязі річних операцій.

Тому СГ, які бажають увійти до 4 групи, окремо подають Заяву й окремо подають податкову Декларацію з даними, які підтверджують право перебування у 4 групі. Докладну інструкцію зі складання Декларації платника єдиного податку 4 групи ми наводили тут.

Щодо видів діяльності (КВЕД), то податківці перевіряють їх за даними ЄДР. І в разі якщо СГ обере один із заборонених «єдинникам» тієї групи, до якої він прагне потрапити, можна очікувати на відмову за Заявою.

Як обрати правильний КВЕД для свого бізнесу?

Дія навела детальну статтю щодо цього та вказала, що ФОП має право займатися бізнесом тільки за тими кодами, які записані в його реєстраційних документах. Тому перед тим, як відкрити ФОПа, треба зрозуміти, який вид діяльності обрати.

Проаналізуйте свій бізнес:

- чим плануєте займатись;

- від якої сфери будете отримувати основний дохід;

- які додаткові послуги будете надавати;

- ринок збуту (Україна / світ);

- чи дозволений такий вид діяльності для ФОПа.

Кому подається Заява?

Заява подається до органу ДПС за місцем податкової адреси суб’єкта господарювання.

Для тих суб’єктів господарювання, які тільки створюються (реєструються), передбачено можливість подання Заяви державному реєстратору під час державної реєстрації створення юридичної особи або державної реєстрації фізичної особи – підприємця.

А ще тепер при реєстрації ФОПа через Дію можна одразу вирішити, на якій системі планується перебувати. У такому разі подавати окрему заяву до ДПС щодо спрощеної системи не потрібно.

Деталі від Дії: якщо ви обрали систему оподаткування (як загальну, так і спрощену), то відповідні відмітки проставляються у Заяві про державну реєстрацію. Заяву автоматично буде надіслано до податкової за місцем реєстрації ФОПа або за місцем провадження господарської діяльності.

Тобто ФОПу в такому випадку слід тільки перевіряти в Е-кабінеті в реєстраційних даних відповідну інформацію, здебільшого вона з’явиться протягом 10 к.дн. з дати реєстрації в Дії. Якщо ж податківці не внесуть інформацію в Е-кабінет, то доведеться подавати самостійно окрему заяву.

Коли треба подати Заяву?

Якщо ви при поданні заяви про створення СГ не зазначили, що бажаєте бути платником ЄП, то маєте право подати Заяву й обрати спрощену систему оподаткування пізніше.

Новостворені ФОПи із метою реєстрації платниками єдиного податку 1 – 2 груп із першого числа наступного місяця подають Заяву до закінчення місяця, у якому відбулася державна реєстрація (пп. 298.1.2 ПКУ).

Увага!

Для обрання 1 або 2 групи законодавчо не передбачено перенесення термінів подання заяви для фізичних осіб – підприємців, які були зареєстровані в останні дні місяця. Про це повідомили податківці у ЗІР ось тут.

При цьому у місяці реєстрації такий ФОП перебуватиме на загальній системі оподаткування. Про наслідки цього ми писали тут.

Новостворені суб'єкти господарювання (ФОПи та юридичні особи) з метою реєстрації платниками єдиного податку 3 групи з дня їх державної реєстрації подають Заяву протягом 10 календарних днів із дня державної реєстрації (пп. 298.1.2 ПКУ).

Для новостворених фізичних осіб – підприємців, у яких 10-й день з дня їх державної реєстрації припадає на святковий або вихідний день, термін подання заяви щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для третьої групи, яка не передбачає сплати ПДВ, переноситься на перший робочий день, наступний за вихідним або святковим днем. Про це податківці вказали тут.

Решта ФОПів та ЮО для переходу із загальної системи оподаткування на спрощену систему оподаткування з 1 числа наступного кварталу – Заяву подають не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу (пп. 298.1.4 ПКУ). І для цього випадку податківці погоджуються на перенесення граничного строку подання заяви.

Важливо!

Враховуючи різні думки податківців з приводу можливості перенесення граничного строку подання Заяви, який припадає на вихідний, святковий або неробочий день, – радимо не відкладати подання цієї Заяви на останній день!

Як можна подати Заяву до органу ДПС?

Заява подається за вибором платника податків в один із таких способів:

- особисто платником податків або уповноваженою на це особою;

- надсилається поштою з повідомленням про вручення та з описом вкладення;

- засобами електронного зв'язку в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронні довірчі послуги».

Як надіслати заяву для переходу на ЄП через Е-кабінет?

Для надіслання заяви про застосування спрощеної системи оподаткування ФОП в меню «Введення звітності» приватної частини Електронного кабінету обирає рік та місяць, в якому створюється Заява, та з переліку електронних форм обирає Заяву за формою F0102003 (для юросіб – J0102003). При цьому за замовчуванням встановлюється орган ДПС за місцем основної реєстрації.

У запропонованій формі Заяви необхідно заповнити відповідні поля електронного документа, підписати та надіслати, при цьому реєстраційні дані платника податків заповнюються автоматично.

У разі переходу ФОПа (на 1 – 3 групу) або юридичної особи на 3 групу платників єдиного податку додатково до Заяви подається Розрахунок. Для цього платник у вкладці «Додатки» обирає опцію «Додати» Розрахунок за формою для фізосіб – F0102103, для юросіб – J0102103 та заповнює обов’язкові поля

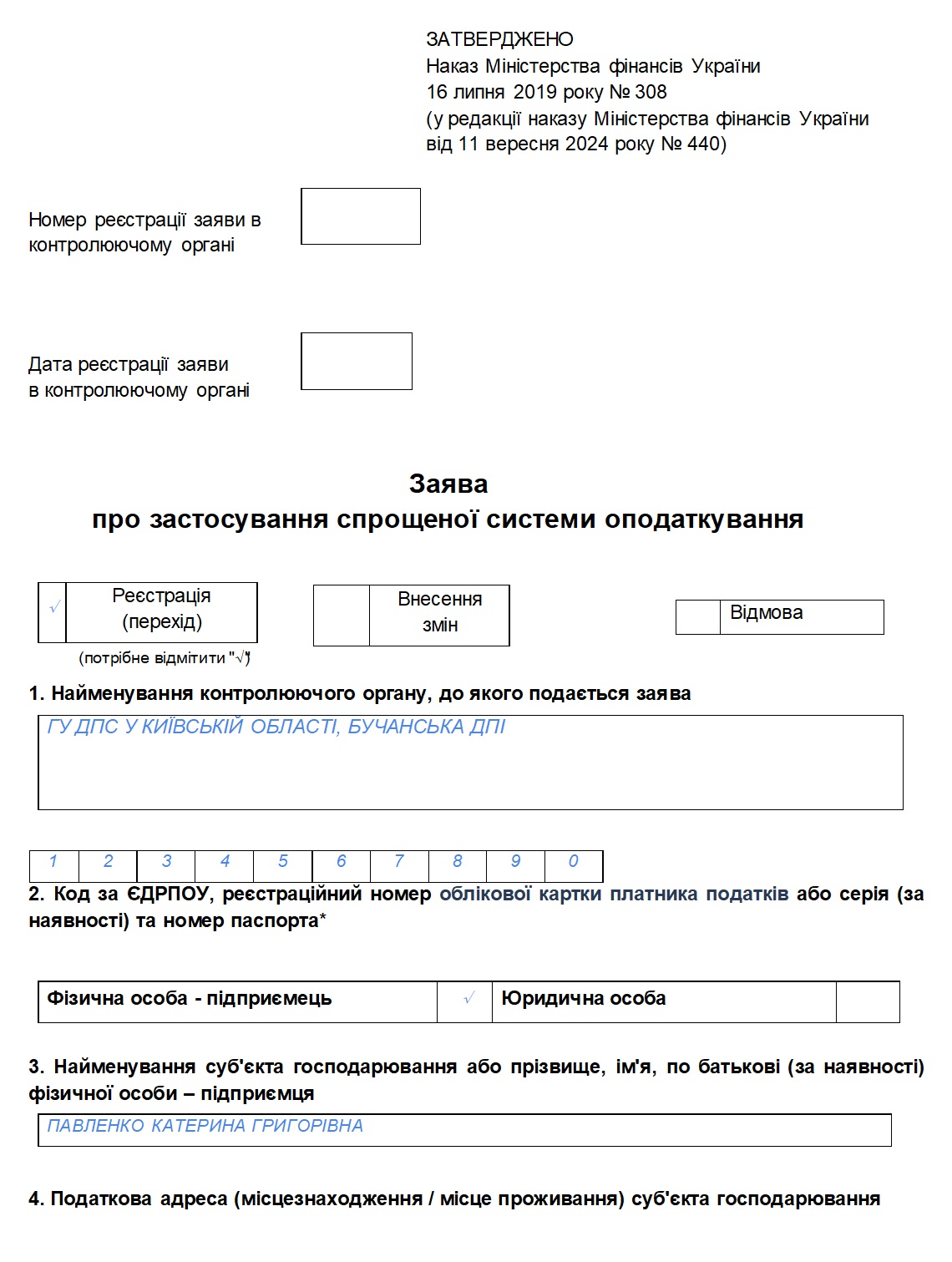

Зразок заповнення Заяви у разі переходу на ЄП

(Завантажити)

Як заповнити Заяву про застосування спрощеної системи оподаткування?

Заявник зазначає:

- у полі 1 – найменування ДПС, до якого подають Заяву. Тобто зазначається повне найменування ДПС за місцем обліку платника;

- у полі 2 – реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта (для фізичних осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією (за наявності) та номером паспорта) та ставиться позначка у відповідному полі «Фізична особа – підприємець» або «Юридична особа»;

- у полі 3 – найменування суб’єкта господарювання згідно реєстраційних документів або прізвище, ім’я, по батькові (за наявності) фізичної особи – підприємця;

- у полі 4 – відомості щодо податкової адреси суб’єкта господарювання та контактний номер телефону згідно реєстраційних документів.

Поля 5.1 та 5.1.1 Заяви заповнюють суб'єкти господарювання, які подають Заяву з позначкою «Реєстрація» та обирають спрощену систему оподаткування. А саме наводять:

- у полі 5.1 – дату обрання або переходу на спрощену систему оподаткування;

- у полі 5.1.1 – групу та ставки ЄП із позначкою «із реєстрацією ПДВ» чи «без реєстрації ПДВ».

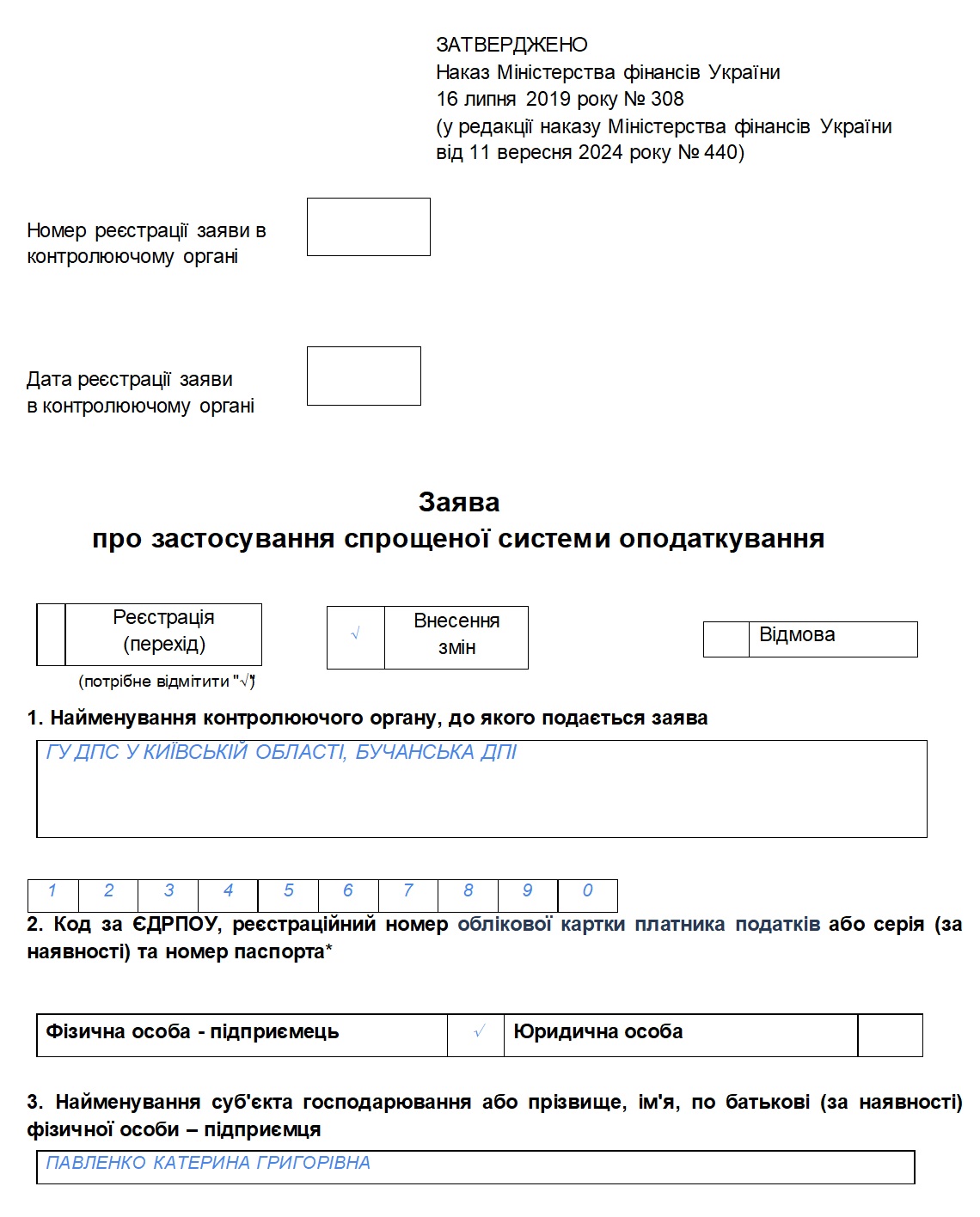

Поле 5.2 Заяви заповнюють СГ, які вже зареєстровані платниками єдиного податку та самостійно бажають перейти на іншу групу єдиного податку. В цьому полі відображають інформацію щодо групи платника єдиного податку, на якій перебував СГ, та групи, на яку він переходить. Обов'язково вказують із реєстрацією ПДВ / чи без реєстрації ПДВ, дату (період) зміни групи платників єдиного податку – число, місяць (словами) та рік.

У полі 5.3 Заяви зазначають відомості про реєстрацію платника ПДВ:

- індивідуальний податковий номер;

- дату реєстрації платником ПДВ – число, місяць (словами) та рік.

Крім того, проставляють відповідну позначку про реєстрацію платником ПДВ або анулювання реєстрації платником ПДВ.

Якщо СГ переходить на третю групу зі ставкою 3%, то в полі 5.3 ставить позначку «Х» напроти «Прошу зареєструвати платником ПДВ із першого числа календарного кварталу, в якому застосовуватиметься ставка єдиного податку, що передбачає сплату ПДВ (реєстраційна заява платника ПДВ додається)». У такому разі одночасно із Заявою подають Заяву №1-ПДВ про реєстрацію платником ПДВ.

І навпаки. Якщо платник єдиного податку 3 групи, який зареєстрований платником ПДВ та змінює ставку єдиного податку з 3% на 5%, то у полі 5.3 Заяви зазначаються відомості про реєстрацію платника ПДВ та проставляється позначка про анулювання реєстрації платником ПДВ останнім днем звітного періоду, що передує переходу на застосування ставки єдиного податку, що не передбачає сплати ПДВ. При цьому заява про анулювання реєстрації платника ПДВ (ф. №3-ПДВ) не подається. Про це ми писали тут.

Якщо суб’єкт господарювання вже є платником ПДВ і при переході на спрощену систему оподаткування обирає третю групу 3%, тобто залишається платником ПДВ, тоді в полі 5.3 зазначає тільки індивідуальний податковий номер та дату реєстрації платником ПДВ.

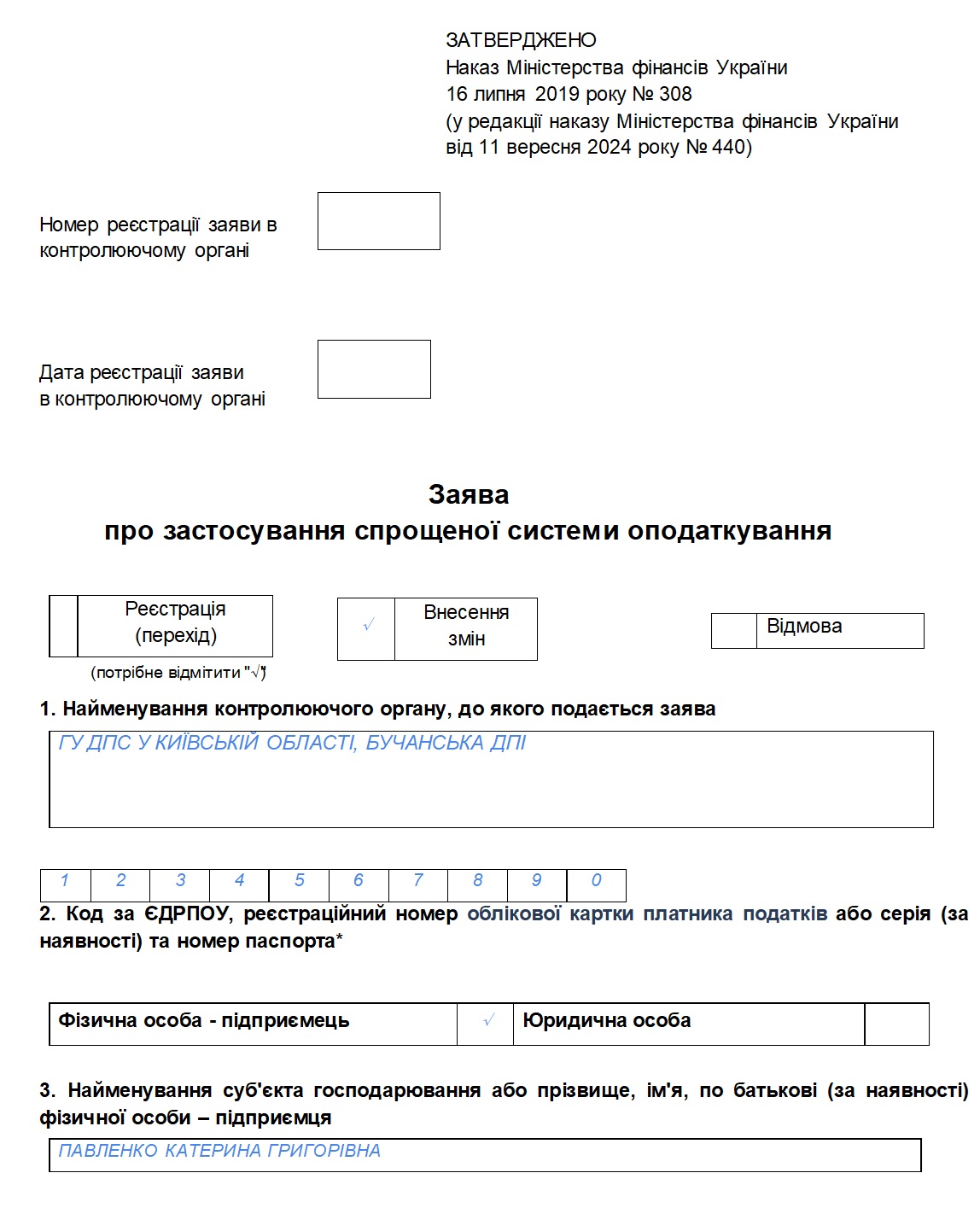

Поле 5.4 заповнюють у випадках, коли вносять зміни щодо:

- найменування суб'єкта господарювання (юридичної особи) або прізвища, імені, по батькові фізичної особи – підприємця;

- видів господарської діяльності;

- податкової адреси суб'єкта господарювання;

- серії (за наявності) та номера паспорта (для фізичних осіб);

- місця провадження господарської діяльності.

Поле 5.5 Заяви зазвичай заповнюють у випадках, коли СГ подає Заяву з позначкою «Відмова». В цьому полі потрібно вказати дату відмови від застосування спрощеної системи оподаткування та вказати причину відмови. Але про відмову від ЄП ми окремо написали в окремій статті. Зараз же зауважимо таке.

За роз'ясненням ДПС поле 5.5 заповнюють ФОПи 1 – 2 груп ЄП, які перевищили ліміт доходів, та подають Заяву на перехід на вищу групу платників ЄП у строк до 20 числа місяця, наступного за календарним кварталом, у якому припустилися перевищення обсягу доходу.

Такі ФОПи з метою інформування про причини переходу у полі 5.5 Заяви проставляють позначку напроти рядка «перевищення протягом календарного року обсягу доходу, встановленого підпунктами 1 – 3 пункту 291.4 ПКУ (для платників першої – третьої груп)». При цьому дату в полі 5.5 не заповнюють.

Якщо ж ФОП-«єдинник» перевищив ліміт доходу і переходить на вищу групу за 15 календарних днів до початку нового кварталу, то в полі 5.5 таку позначку не ставлять.

Такий порядок заповнення поля 5.5 Заяви передбачили для ФОПів, які подають Заяви після закінчення кварталу, в якому припустилися перевищення обсягу доходу.

У полі 6 «Місце провадження господарської діяльності» Заяви зазначають:

- код адміністративно-територіальної одиниці, визначений за Кодифікатором адміністративно-територіальних одиниць та територій територіальних громад (далі – КАТОТТГ), затвердженим наказом Мінрозвитку від 26.11.2020 №290.

- область, район, населений пункт;

- вулицю, номер будинку/офісу/квартири;

- індекс.

Якщо місцем провадження господарської діяльності є: «Надання послуг на території України» та/або «Торгівля на території України», «Територія Україна», «Виконання робіт чи надання послуг за межами України (експорт)», «Поставка товарів за межами території України (експорт)», то такі місця діяльності зазначають у графі «Область, район, населений пункт», а інші графи поля 6 не заповнюють. Про це ми писали тут та тут.

Якщо ФОП-«єдинник» здійснюватиме здавання в оренду власного нерухомого майна, то в графі «Місце провадження господарської діяльності» заяви про право застосування спрощеної системи оподаткування зазначаються усі адреси розташування нерухомого майна, яке здаватиметься в оренду. Про це ми вказували тут.

У полі 7 Заяви вказують кількість осіб, які одночасно перебувають із ФОПом у трудових відносинах, або середньооблікову чисельність працівників у юридичної особи.

У полі 8 Заяви вказують обрані види діяльності згідно з КВЕД ДК 009:2010.

У полі 9 Заяви зазначають інформацію про наявність / відсутність податкового боргу, крім безнадійного податкового боргу, що виник унаслідок дії обставин непереборної сили (форс-мажорних обставин) із позначкою «відсутній» або «наявний», та суму податкового боргу в гривнях (у разі наявності).

Поле 10 та поле 11 заповнюють суб’єкти господарювання, які переходять на спрощену систему оподаткування та подають Заяву з позначкою «Реєстрація». При переході із загальної системи оподаткування на спрощену систему оподаткування СГ обов’язково разом із Заявою подають «Розрахунок доходу за попередній календарний рік, що передує року переходу на спрощену систему оподаткування» (далі – Розрахунок). При цьому:

- у полі 10 вносять прописом обсяг доходу за попередній календарний рік, який зазначений в п. 5 Розрахунку;

- у полі 11 ставлять позначку «Х» про подання Розрахунку.

В який строк подавати Заяву у разі переходу з групу на групу або зміни ставки?

Якщо ви вже є платником ЄП, але бажаєте перейти до іншої групи єдиного податку з 1-го числа наступного кварталу, – Заяву слід подати не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу (пп. 298.1.5 ПКУ).

Якщо ж ви змушені перейти до іншої групи (з більшим лімітом доходів) через перевищення ліміту тієї групи, у якій перебуваєте зараз, то Заява подається не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу (п. 293.8 ПКУ).

Платники 3 групи ЄП можуть обирати ставку податку 3% зі сплатою ПДВ або 5% без сплати ПДВ. У разі якщо ви вирішили змінити ставку, то Заяву про це слід подати не пізніше ніж за 15 календарних днів до початку календарного кварталу, в якому застосовуватиметься така ставка.

Зразок заповнення Заяви в разі зміни групи платників ЄП (з 2 групи на 3)

(Завантажити)

Як слід подавати Заяву у разі зміни облікових даних?

У такому випадку теж подається Заява зазначеної вище форми. Тобто бланк Заяви буде той самий, що ви заповнювали при переході/обранні спрощеної системи оподаткування.

До заяви включаються відомості (за наявності) про:

- зміну найменування суб'єкта господарювання (для юридичної особи) або прізвища, імені, по батькові фізичної особи – підприємця, або серії та номера паспорта (для фізичних осіб, які через свої релігійні переконання в установленому порядку відмовилися від прийняття реєстраційного номера облікової картки платника податків);

- зміну податкової адреси суб'єкта господарювання;

- зміну місця провадження господарської діяльності;

- зміну видів господарської діяльності;

- зміну організаційно-правової форми юридичної особи;

- дату (період) відмови від застосування спрощеної системи у зв'язку з переходом на сплату інших податків і зборів, встановлених цим Кодексом;

- дату (період) припинення платником єдиного податку провадження господарської діяльності;

- зміну групи та ставки платника єдиного податку.

Зразок заповнення Заяви в разі зміни облікових даних (КВЕД)

(Завантажити)

Різні строки подання Заяви про зміни – для різних випадків

- у разі зміни найменування юридичної особи, прізвища, імені, по батькові фізичної особи – підприємця або серії та номера паспорта (для фізичних осіб, які через свої релігійні переконання в установленому порядку відмовилися від прийняття реєстраційного номера облікової картки платника податків) Заява подається протягом місяця з дня виникнення таких змін;

- у разі зміни податкової адреси суб'єкта господарювання, місця провадження господарської діяльності, видів господарської діяльності заява подається ФОПами 1 – 2 груп не пізніше 20 числа місяця, наступного за місяцем, у якому відбулися такі зміни;

- у разі зміни податкової адреси суб’єкта господарювання, місця провадження господарської діяльності заява подається платниками ЄП 3 групи не пізніше останнього дня кварталу, в якому відбулися такі зміни;

- у разі зміни ставки єдиного податку заява подається платником єдиного податку третьої групи не пізніше ніж за 15 календарних днів до початку календарного кварталу, в якому застосовуватиметься така ставка.

Чи є особливості заповнення Заяви в разі змін?

Під час заповнення Заяви необхідно проставити позначку у полі напроти «Внесення змін»; розрахунок доходу подавати не потрібно.

Заповнювати Заяву потрібно повністю – навіть за тими позиціями, за якими не вносять зміни, адже в Реєстр платників ЄП підтягується інформація з останньої поданої Заяви.

Як заповнити Заяву про відмову від спрощеної системи оподаткування?

Про те, як заповнити Заяву про відмову від спрощеної системи оподаткування, читайте в окремій статті від редакції «Дебет-Кредит»:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз