- Як надіслати заяву для відмови від ЄП через Е-кабінет?

- В які строки слід подавати заяву?

- Куди подавати заяву?

- Як заповнити заяву про відмову від застосування спрощеної системи оподаткування?

- Бланк Заяви про застосування спрощеної системи оподаткування, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Заяви про застосування спрощеної системи оподаткування затверджено Наказом Мінфіну від 16.07.2019 №308 «Про затвердження форм заяви про застосування спрощеної системи оподаткування, розрахунку доходу за попередній календарний рік, запиту про отримання витягу з реєстру платників єдиного податку та витягу з реєстру платників єдиного податку» (із змінами і доповненнями).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» про єдиний податок дивіться за посиланням.

Перш за все, зверніть увагу: наразі діє єдина форма Заяви для:

- переходу на спрощену систему оподаткування,

- внесення змін щодо даних в Реєстрі платників ЄП,

- та для відмови від спрощеної системи оподаткування.

Про правила заповнення заяви для переходу на ЄП та зміни даних чи групи ЄП ми розповідали у статті "Заява про застосування спрощеної системи оподаткування: інструкція із заповнення та подання (+ зразки Заяв)".

А зараз зупинимося на правилах заповнення заяви у разі відмови від застосування спрощеної системи.

Як надіслати заяву для відмови від ЄП через Е-кабінет?

Для надіслання заяви про застосування спрощеної системи оподаткування ФОП в меню «Введення звітності» приватної частини Електронного кабінету обирає рік та місяць, в якому створюється Заява, та з переліку електронних форм обирає Заяву за формою F0102003 (для юрособи – J0102003). При цьому за замовчуванням встановлюється орган ДПС за місцем основної реєстрації.

У запропонованій формі Заяви необхідно заповнити відповідні поля електронного документа, підписати та надіслати, при цьому реєстраційні дані платника податків заповнюються автоматично.

Розрахунок доходу разом із Заявою подавати не потрібно.

В які строки слід подавати заяву?

Платники єдиного податку можуть самостійно відмовитися від спрощеної системи оподаткування у зв'язку з переходом на сплату інших податків і зборів, визначених Податковим кодексом України, з першого числа місяця, наступного за податковим (звітним) кварталом, у якому подано заяву щодо відмови від спрощеної системи оподаткування у зв'язку з переходом на сплату інших податків і зборів.

У разі добровільної відмови від спрощеної системи оподаткування – не пізніше ніж за 10 календарних днів до початку нового календарного кварталу (року) (пп. 298.2.1 ПКУ).

Аналогічний строк, на думку податківців, діє для юросіб, які втрачають право перебувати у 3 групі ЄП через зміну складу власників – про це див. ЗІР тут.

А от якщо платник єдиного податку змушений перейти на загальну систему оподаткування через перевищення у податковому (звітному) періоді обсягу доходу, що визначений для таких платників у ст. 291 ПКУ, можуть (а 3 група зобов’язана) перейти на сплату інших податків і зборів, встановлених ПКУ.

Заява в такому випадку подається не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу. Про це читайте тут і тут.

Куди подавати заяву?

Заява подається до контролюючого органу за місцем податкової адреси суб'єкта господарювання.

Зразок заповнення Заяви у разі відмови від ЄП

(Завантажити)

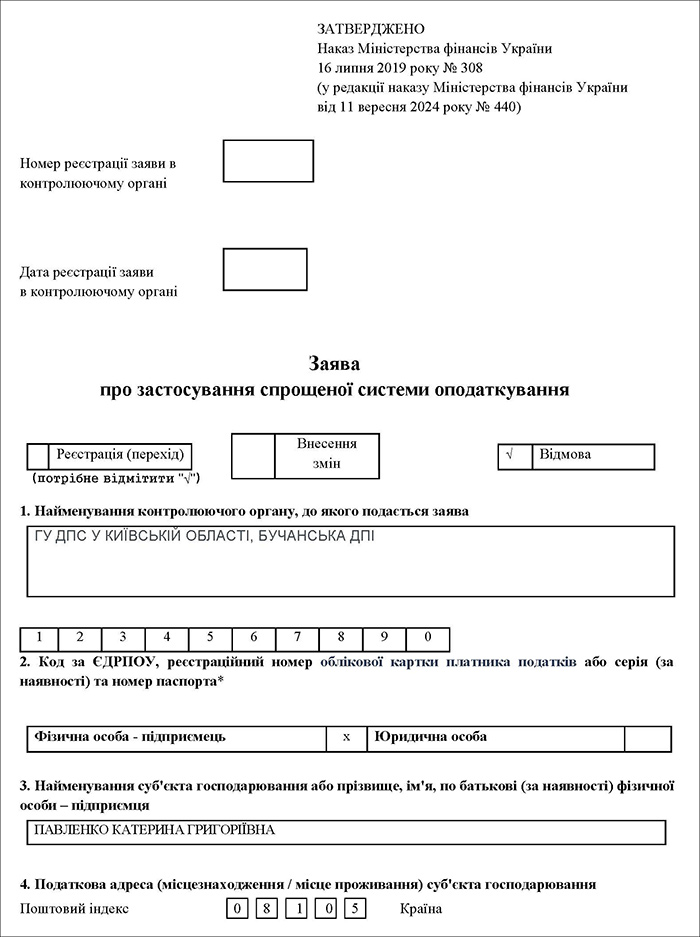

Як заповнити заяву про відмову від застосування спрощеної системи оподаткування?

Заяву слід подавати із позначкою «√» напроти «Відмова». Заяву заповнюють повністю, крім окремих граф, які не стосуються відмови (зокрема, щодо рядка 5 потрібно заповнити лише рядок 5.5).

Отже, заявник зазначає:

- у полі 1 – найменування ДПС, до якого подають заяву. Тобто зазначається повне найменування ДПС за місцем обліку платника;

- у полі 2 – реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта (для фізичних осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією (за наявності) та номером паспорта) та ставиться позначка у відповідному полі «Фізична особа – підприємець» або «Юридична особа»;

- у полі 3 – найменування суб’єкта господарювання згідно з реєстраційними документами або прізвище, ім’я, по батькові (за наявності) фізичної особи – підприємця;

- у полі 4 – відомості щодо податкової адреси суб’єкта господарювання та контактний номер телефону згідно з реєстраційними документами.

У рядку 5.5 потрібно вказати дату відмови від застосування спрощеної системи оподаткування та проставити позначку «√» біля причини вашої відмови.

Зверніть увагу: згідно із роз'ясненнями ДПС в «ЗІР», датою відмови буде останнє число останнього місяця звітного періоду, у якому суб'єкт господарювання ще перебуватиме на єдиному податку. Наприклад, якщо перехід на загальну систему оподаткування планується з 1 липня, то датою відмови буде 30 червня.

У полі 6 «Місце провадження господарської діяльності» Заяви зазначають:

- код адміністративно-територіальної одиниці, визначений за Кодифікатором адміністративно-територіальних одиниць та територій територіальних громад (далі – КАТОТТГ), затвердженим наказом Мінрозвитку від 26.11.2020 №290;

- область, район, населений пункт;

- вулиця, номер будинку/офісу/квартири;

- індекс.

Якщо місцем провадження господарської діяльності є: «Надання послуг на території України» та/або «Торгівля на території України», «Територія Україна», «Виконання робіт чи надання послуг за межами України (експорт)», «Поставка товарів за межами території України (експорт)», то такі місця діяльності зазначають у графі «Область, район, населений пункт», а інші графи поля 6 не заповнюють. Про це ми писали тут та тут.

Якщо фізособа-«єдинник» здійснює здавання в оренду власного нерухомого майна, то в графі «Місце провадження господарської діяльності» заяви про право застосування спрощеної системи оподаткування зазначаються усі адреси розташування нерухомого майна, яке надається в оренду. Про це ми вказували тут.

У полі 7 Заяви вказують кількість осіб, які одночасно перебувають із ФОПом у трудових відносинах, або середньооблікову чисельність працівників у юридичної особи.

У полі 8 Заяви вказують обрані види діяльності згідно з КВЕД ДК 009:2010.

Поля 9, 10 та 11 не заповнюються.

Увага!

Про те, як заповнити цю Заяву у разі переходу на ЄП, внесення змін та обирання нової ставки єдиного податку, читайте у окремій статті від редакції «Дебет-Кредит»: Заява про застосування спрощеної системи оподаткування: інструкція із заповнення та подання (+ зразки Заяв)

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись