- У чому була проблема?

- Позиція Мінфіну: у рядку 3.1 треба показувати всю підтримку з бюджету!

- Що не треба показувати у рядку 3.1?

- Як це впливає на частку сільгосптоваровиробництва у Розрахунку?

- Висновки для «єдинників» 4 групи

У чому була проблема?

За формою Розрахунку дані для рядка 3.1 беруться з кредитових оборотів за:

- рахунком 48 «Цільове фінансування і цільові надходження»

- та субрахунком 718 «Дохід від безоплатно одержаних оборотних активів».

Але про які саме надходження йдеться?

В описі джерел згадується тільки бюджетна дотація за ст. 16-1 Закону №1877, яку фактично вже кілька років не виплачують.

Через це податківці в окремих консультаціях робили висновок, що інші види державної підтримки у цьому рядку показувати не треба, а сам рядок має бути порожнім.

- Докладніше цю тему ми розбирали в консультації «Які суми коштів з держбюджету відображати в рядку 3.1 Розрахунку частки сільгосптоваровиробництва?».

- Позицію ДПС у Дніпропетровській області можна подивитися тут: «Розрахунок частки сільгосптоваровиробництва: чи всі доходи зазначати?».

- Позицію ГУ ДПС у Полтавській області – тут: «Як у Розрахунку частки сільгосптоваровиробництва показати бюджетні дотації?».

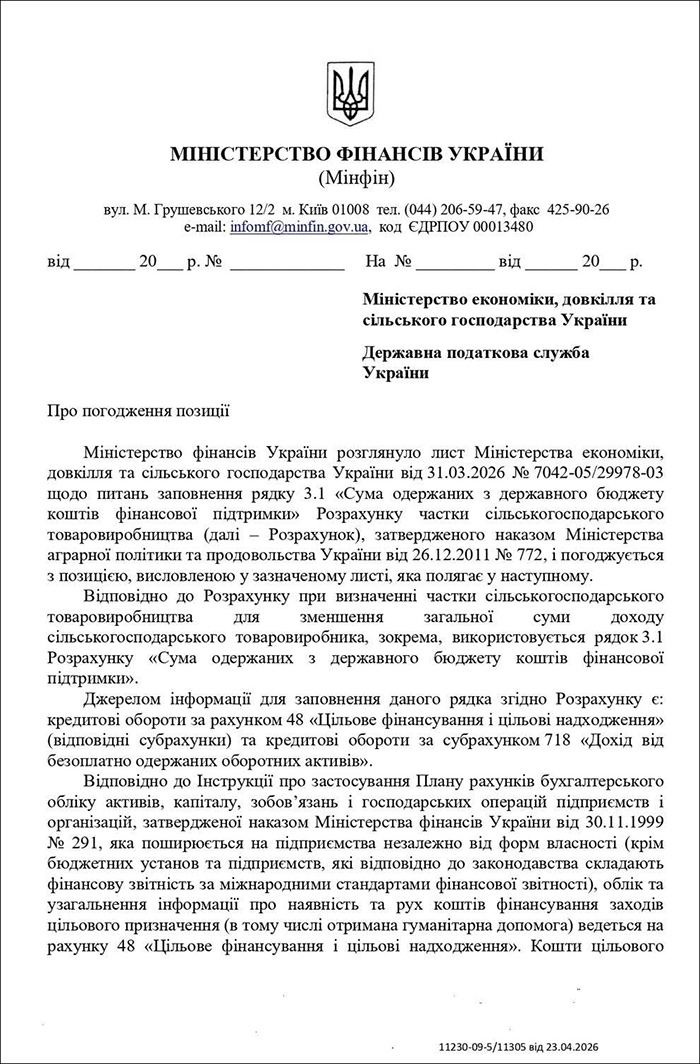

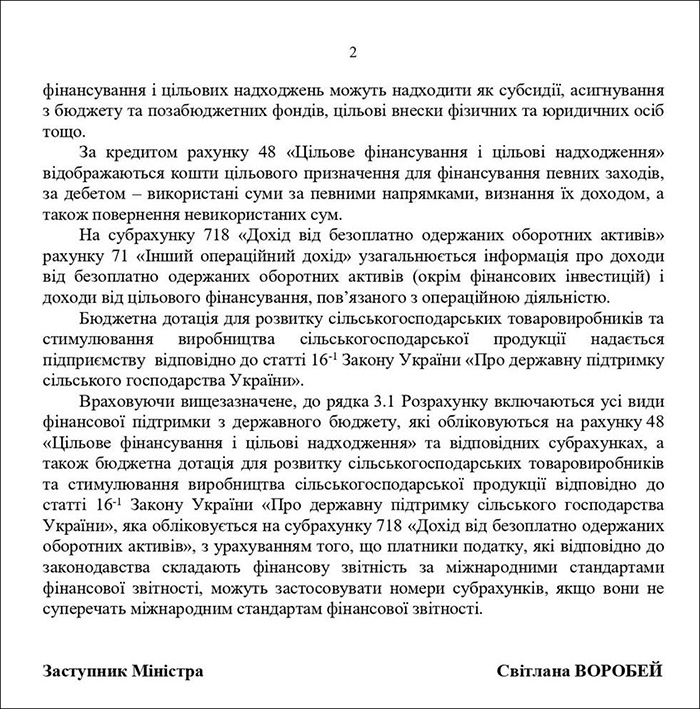

Позиція Мінфіну: у рядку 3.1 треба показувати всю підтримку з бюджету!

У новому листі Мінфін пояснив: у рядку 3.1 треба показувати всі види фінансової підтримки з державного бюджету, які обліковуються на рахунку 48 та відповідних субрахунках, а також бюджетну дотацію для розвитку сільгосптоваровиробників (субрахунок 718).

Після цього Департамент агропромислового розвитку Львівської ОДА також опублікував свої рекомендації у Фейсбук.

Що саме варто включати в рядок 3.1?

За роз’ясненнями, зробленими на основі листа Мінфіну, в рядок 3.1 слід включати:

- Компенсацію відсотків за кредитами (програма «Доступні кредити 5-7-9%» – постанова КМУ №28);

- Дотацію на 1 га сільськогосподарських угідь (постанова КМУ №886);

- Підтримку фермерських господарств і дотації на ВРХ, кіз, овець (постанова КМУ №918);

- Компенсацію вартості сільгосптехніки (постанова КМУ №130);

- Гранти на закладання садів і створення теплиць (постанова КМУ №738).

Що не треба показувати у рядку 3.1?

Варто пам’ятати, що рядок 3.1 – це тільки про кошти з державного бюджету України.

Тому сюди не потрапляють:

- міжнародні гранти (від ООН та інших іноземних фондів);

- гуманітарна допомога (насіння, добрива, рукава тощо);

- будь-яка підтримка з місцевих бюджетів.

Як це впливає на частку сільгосптоваровиробництва у Розрахунку?

Ідея Розрахунку така: у рядку 2 показують загальну суму доходу підприємства (обороти за К-т 79). Туди ж потрапляє і держпідтримка – у момент, коли її визнають доходом (Д-т 48 К-т 718 або 745).

А рядок 3 (разом із підрядком 3.1) потрібен, щоб зменшити загальний дохід. Тобто суми держпідтримки, які ви внесли до рядка 3.1:

- Віднімаються із загального доходу під час розрахунку.

- Не «з’їдають» 75-відсоткову частку сільгоспвиробництва, тож підприємству простіше підтвердити статус платника єдиного податку 4 групи.

Висновки для «єдинників» 4 групи

Лист Мінфіну від 23.04.2026 наводить більш широке прочитання рядка 3.1, і до роз’яснення, наведеного в цьому листі, вже дослухаються податківці. Тож тепер аграрії зможуть відносити до цього рядка всі суми фінансової підтримки з держбюджету.

Це виглядає логічно, бо державна допомога не має погіршувати показник сільгоспчастки: це не дохід від сторонньої комерційної діяльності і не про «несільське» джерело заробітку. Однак оскільки листи Мінфіну не мають силу нормативного документа, останню крапку в цьому питанні поставлять відповідні зміни в законодавстві.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити