- Позиція ДПС: базою оподаткування ЄП є номінальна вартість корпоративних прав

- Позиція редакції: базою оподаткування є фактично отримана сума грошових коштів

- Чи є свіже роз’яснення ДПС сталою позицією податківців?

- Чому слід бути обережним, якщо частка, яка продається, становить 100% статутного капіталу?

- Ще один суперечливий момент: фінансове посередництво!

- Практичні рекомендації для бізнесу

- Де почитати більше про діяльність підприємств на єдиному податку?

Коментар до ІПК ДПС від 12.05.2026 №2744/ІПК/99-00-04-03-03

Платник єдиного податку третьої групи (підприємство зі ставкою 5%) звернувся до ДПС із таким запитанням:

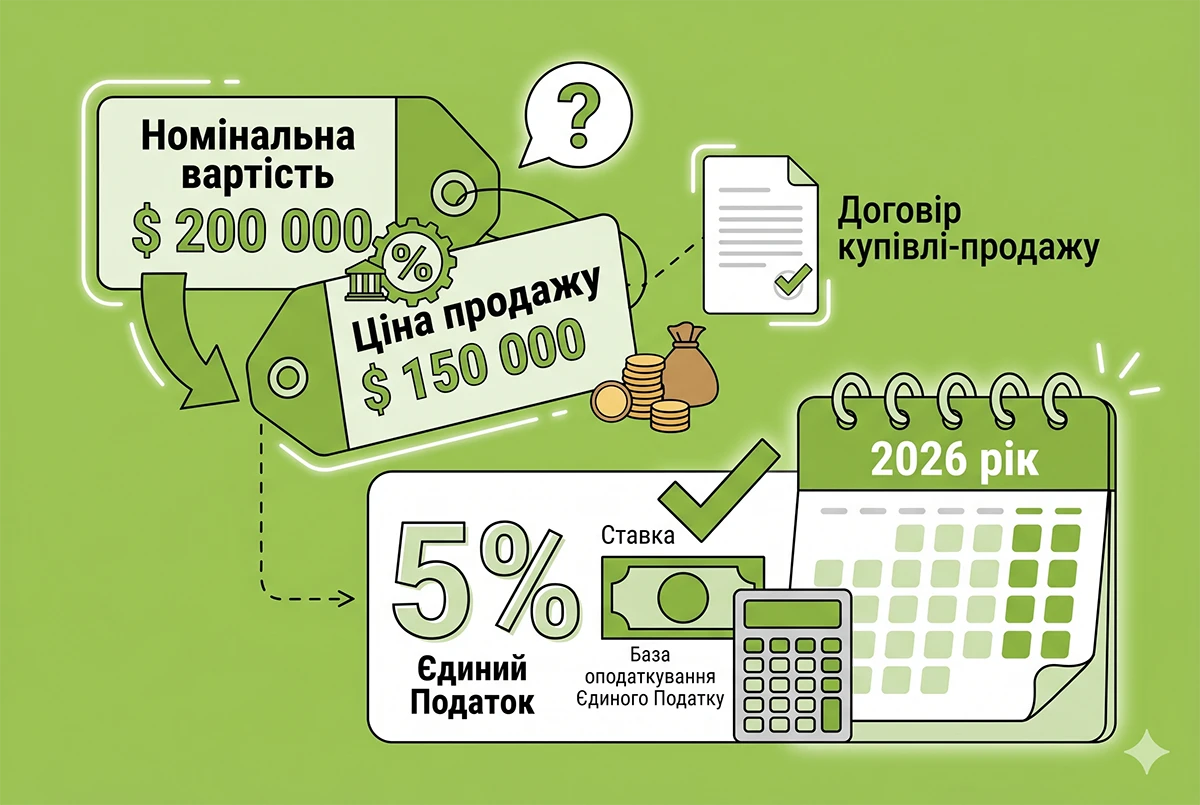

Яку суму включати до оподатковуваного доходу, якщо компанія продає свою повністю оплачену частку у статутному капіталі іншого ТОВ за ціною, яка є нижчою за її номінальну вартість?

Відповідь податківців виявилася фіскальною: вони обрали для бази оподаткування ЄП більший показник. Але чому?

Позиція ДПС: базою оподаткування ЄП є номінальна вартість корпоративних прав

Аналізуючи правову природу питання, ДПС спирається на базові норми профільного законодавства.

Як ДПС посилається на цивільне законодавство?

ДПС нагадала, що згідно із Законом про ТОВ/ТДВ (ст. 12, 21), розмір статутного капіталу складається з номінальної вартості часток учасників. Учасник має повне право відчужувати свою частку (або її частину) як оплатно, так і безоплатно, але виключно в тій частині, яка є фактично оплаченою.

Також Закон чітко регламентує процедуру повідомлення інших учасників про намір продажу частки та їх переважне право придбати таку частку (ст. 20).

Крім того, ДПС навела механізм виходу з ТОВ (ст. 24), коли вартість частки визначається виходячи з ринкової вартості всіх часток пропорційно.

Як ДПС посилається на податкове законодавство?

ПКУ трактує відчуження майна як втрату права власності (пп. 14.1.31), а купівлю часток – як прямі фінансові інвестиції (пп. 14.1.81, 14.1.90).

Для «спрощенців» 3-ї групи об’єктом оподаткування є будь-який дохід, отриманий у грошовій, матеріальній чи нематеріальній формі (пп. 2 п. 292.1 ПКУ). При цьому розрахунки мають бути виключно грошовими (п. 291.6 ПКУ), а датою доходу є день надходження коштів (п. 292.6 ПКУ).

Але оскільки йдеться про підприємство, податківці не забули згадати й бухгалтерський стандарт НП(С)БО 15 «Дохід», який пов’язує дохід зі зростанням власного капіталу через збільшення активів або зменшення зобов'язань.

Який висновок зробила ДПС?

Спочатку ДПС дійшла до очікуваного висновку: усі кошти, отримані юридичною особою – «спрощенцем» від продажу частки, включаються до її доходу та оподатковуються за обраною ставкою (у цьому випадку – 5%).

І можна було б вважати, що базою оподаткування ЄП в цьому випадку є сума коштів, яку підприємство отримало від продажу частки в ТОВ.

Проте закінчила ДПС свій висновок несподівано:

Податківці стверджують, що договірна вартість продажу частки не може бути нижчою за її номінальну вартість, зафіксовану у статуті. Хоча Закон про ТОВ/ТДВ такої вимоги не містить.

Позиція редакції: базою оподаткування є фактично отримана сума грошових коштів

На підставі яких норм податківці дійшли такого висновку, незрозуміло. Продаж корпоративних прав та інших видів цінних паперів за ціною нижче номіналу – цілком прийнятна операція з точки зору корпоративних/цивільних/господарських відносин. ДПС не наділена правом впливати на ціну договору.

Інша річ, що такий її висновок в ІПК недвозначно вказує на те, що за такого продажу частки база для розрахунку ЄП визначатиметься податківцями не з огляду на отриману суму коштів, а орієнтуючись на номінальний показник частки.

Редакція не погоджується з таким розумінням законодавства. До складу доходу юридичної особи – платника єдиного податку третьої групи включається вся сума коштів, фактично отримана від продажу корпоративних прав (договірна вартість продажу), незалежно від того, що вона є нижчою за їхню номінальну вартість.

А дохід виникає на дату надходження коштів на поточний рахунок або в касу підприємства (п. 292.6 ПКУ).

Фінансовий результат від такої операції у бухгалтерському обліку жодним чином не впливає на базу оподаткування єдиним податком. До речі, фінансовий результат зовсім не обов’язково має бути збитком – адже невідомо, за якою ціною підприємство придбало цю частку в ТОВ, можливо, теж дешевше за номінальну ціну.

Але як би там не було, єдиний податок повинен розраховуватись від фактично отриманої суми грошових коштів.

Чи є свіже роз’яснення ДПС сталою позицією податківців?

Ні, раніше ДПС демонструвала значно лояльніший підхід. Податківці визнавали економічну реальність і погоджувалися: доходом є фактично отримана сума коштів від продажу корпоративних прав. І зовсім не важливо, вищою чи нижчою була ринкова (чи договірна) вартість цих прав порівняно з номіналом. Податок нараховувався на фактичний грошовий потік у день його надходження.

На цьому ДПС наголошувала як у, наприклад, 2018 році (див. тут), так і на початку 2026 року (див. тут). Тоді вони казали: оподаткуванню єдиним податком підлягає сума коштів, отриманих від продажу корпоративних прав, незалежно від того, вищою або нижчою є продажна вартість цих прав, ніж їхня номінальна вартість.

Тож те підприємство, що отримало таку ІПК з фіскальною позицією ДПС, має шанси оскаржити її в суді.

Чому слід бути обережним, якщо частка, яка продається, становить 100% статутного капіталу?

Відповідно до пп. 7 п. 291.5 ПКУ «спрощенці» не мають права займатися управлінням підприємствами. Тому податківці іноді висувають ще одну фіскальну тезу: Якщо компанія-«єдинник» володіє 100% часток іншого підприємства, це автоматично прирівнюється до управління ним. А це означає порушення умов перебування на спрощеній системі оподаткування 3 групи.

Наприклад, свого часу ДПС вважала: якщо юридична особа, набуваючи статусу засновника юридичної особи, обирає та здійснює вид діяльності «Управління підприємствами» (підклас КВЕД ДК 009:2005 74.15.0) або «Діяльність головних управлінь (хед-офісів)» (код 70.10 КВЕД ДК 009:2010), то відповідно до вимог пп. 291.5.1 ПКУ така юридична особа не може бути платником єдиного податку третьої групи.

Ще один суперечливий момент: фінансове посередництво!

Окрім цього податківці часто наголощують, що придбання та продаж «єдинником» корпоративних прав інших юридичних осіб на постійній основі може розглядатися як фінансове посередництво.

А здійснення діяльності у сфері фінансового посередництва також є перешкодою для перебування та обрання спрощеної системи оподаткування.

Але у ДПС є й позитивні роз’яснення на тему продажу корпоративних прав (див. наприклад, тут). Якщо продаж корпоративних прав є разовою господарською операцією, це не вважається системною діяльністю та не є порушенням умов перебування на єдиному податку. Головне – щоб загальний обсяг річного доходу компанії разом із цим продажем не перевищив ліміт, встановлений пп. 3 п. 291.4 ПКУ (1167 розмірів мінімальної заробітної плати станом на 1 січня податкового року).

Практичні рекомендації для бізнесу

Зважаючи на мінливу та іноді фіскальну позицію ДПС, підприємствам на єдиному податку варто заздалегідь прораховувати ризики при операціях з корпоративними правами.

- Уникайте продажів «у мінус» на спрощеній системі. Якщо ви змушені продати частку дешевше номіналу, будьте готові до того, що податківці під час перевірки захочуть донарахувати дохід до рівня номінальної вартості та оштрафувати компанію. Якщо продаж нижче номіналу є критичним – можливо, варто розглянути варіант з поверненням на загальну систему оподаткування. Або ж отримати власну ІПК і, якщо вона буде фіскальною, оскаржити її в суді.

- Контролюйте частку володіння. Щоб уникнути звинувачень у забороненій діяльності з «управління підприємствами», юридичним особам на єдиному податку краще не ставати єдиними (100-відсотковими) засновниками інших компаній.

- Купівля-продаж корпоративних прав не повинна мати системного характеру. Але раз на рік можна купити або продати частку в іншій компанії без негативних наслідків.

- Стежте за лімітами. Сума від продажу частки може вивести вашу компанію за межі річного ліміту для 3-ї групи. Розраховуйте граничний обсяг доходу з урахуванням майбутнього доходу від продажу корпоративних прав.

Де почитати більше про діяльність підприємств на єдиному податку?

- Наслідки перевищення ліміту доходу для платників єдиного податку у 2026 році: нагадування від ДПС

- Анулювання єдиного податку за борг 3 060 грн: реальний кейс і що варто знати ФОП у 2026 році

- Чи може підприємство з діючою ліцензією на охоронну діяльність перебувати на ЄП у 2026 році: ДПС вважає, що ні

- ФОП на єдиному податку планує займатися ЗЕД: чи потрібно повідомляти про це податкову? ДПС вважає, що так

- Анулювання реєстрації платника ЄП: як захистити бізнес до фінального рішення суду

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз