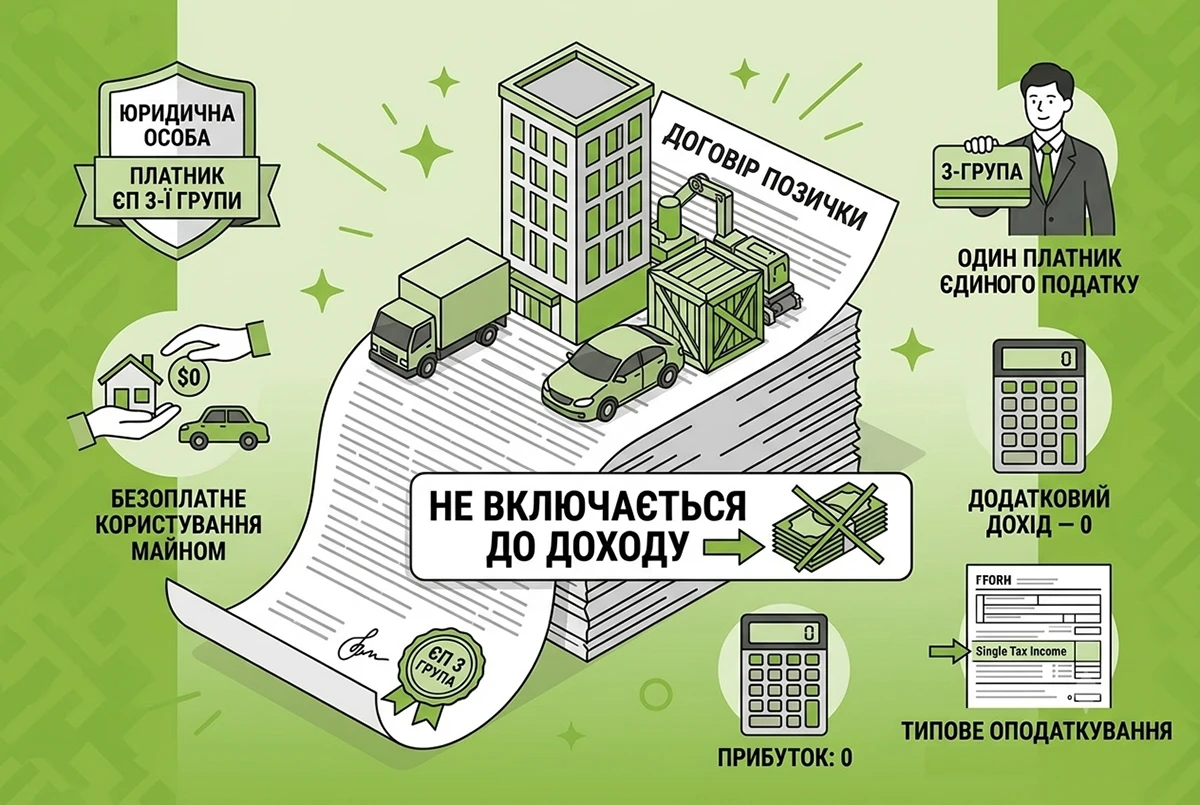

ДПС у Запорізькій області розповідає, що оскільки передача майна юридичній особі – платнику єдиного податку третьої групи на підставі договору позички не передбачає переходу права власності на таке майно до юридичної особи, то майно, отримане юридичною особою – платником єдиного податку в безоплатне користування за договором позички, не включається до складу доходу юридичної особи – платника єдиного податку третьої групи у разі повернення користувачем майна в належному стані у терміни, визначені договором позички та з урахуванням строків позовної давності, визначені ЦКУ.

У іншому разі, якщо юридична особа – платник єдиного податку третьої групи отримала за договором позички майно в безоплатне користування та не повернула в строк зазначений договором позички, то в розумінні ПКУ майно вважається безоплатно отриманим товаром, наданим платнику єдиного податку, та вартість якого включаються до суми доходу платника єдиного податку по даті підписання платником єдиного податку акта приймання-передачі безоплатно отриманих товарів (робіт, послуг).

Відповідно до пп. 2 п. 292.1 ПКУ доходом платника єдиного податку для юридичних осіб є будь-який дохід, включаючи дохід представництв, філій, відділень такої юридичної особи, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ПКУ.

Крім того, згідно з абзацами першим та другим п. 292.3 ПКУ до суми доходу платника єдиного податку включається вартість безоплатно отриманих протягом звітного періоду товарів (робіт, послуг).

Безоплатно отриманими вважаються товари (роботи, послуги), надані платнику єдиного податку згідно з письмовими договорами дарування та іншими письмовими договорами, укладеними згідно із законодавством, за якими не передбачено грошової або іншої компенсації вартості таких товарів (робіт, послуг) чи їх повернення, а також товари, передані платнику єдиного податку на відповідальне зберігання і використані таким платником єдиного податку.

Датою отримання доходу платника єдиного податку є дата надходження коштів платнику єдиного податку у грошовій (готівковій або безготівковій) формі, дата підписання платником єдиного податку акта приймання-передачі безоплатно отриманих товарів (робіт, послуг). Для платника єдиного податку третьої групи, який є платником податку на додану вартість, датою отримання доходу є дата списання кредиторської заборгованості, за якою минув строк позовної давності (абзац перший п. 292.6 ПКУ).