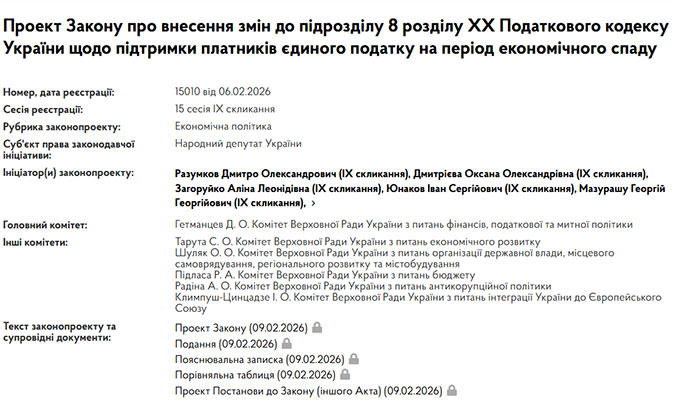

6 лютого 2026 року Д. Разумков та інші нардепи зареєстрували у ВРУ законопроєкт №15010 про внесення змін до підрозділу 8 розділу ХХ Податкового кодексу України щодо підтримки платників єдиного податку на період економічного спаду.

Метою законопроєкту є створення тимчасових податкових стимулів суб’єктів малого підприємництва в умовах економічного спаду, спричиненого збройною агресією проти України, систематичними обстрілами, руйнуванням інфраструктури, перебоями з електро- та водопостачанням та іншими негативними наслідками воєнного стану, що істотно ускладнюють здійснення господарської діяльності.

Законопроєкт спрямований на зменшення податкового навантаження на платників єдиного податку з метою збереження їх платоспроможності, підтримки зайнятості населення та недопущення масового припинення підприємницької діяльності.

Які пільги запропоновані законопроєктом №15010?

Законопроєктом пропонується внести такі зміни до підрозділу 8 розділу ХХ «Перехідні положення» ПКУ.

1. Встановити за перші два квартали 2026-ого року нульову ставку єдиного податку для платників єдиного податку третьої групи незалежно від сплати податку на додану вартість згідно з Податковим кодексом чи включення податку на додану вартість до складу єдиного податку.

2. Для платників інших груп встановлюються такі особливості визначення суми податкового зобов’язання за результатом господарської діяльності у 2026 податковому (звітному) році:

1) для першої групи платників єдиного податку ставка єдиного податку встановлюється сільськими, селищними, міськими радами у розмірі не більше 5 відсотків розміру прожиткового мінімуму (у 2026 – 166,40 грн);

2) для другої групи платників єдиного податку – не більше 10 відсотків розміру мінімальної заробітної плати (у 2026 році – 864,7 грн);

3) для платників єдиного податку четвертої групи розміри ставок податку, визначені відповідними абзацами пп. 293.9.6 цього Кодексу, застосовуються із понижувальним коефіцієнтом 0,5.