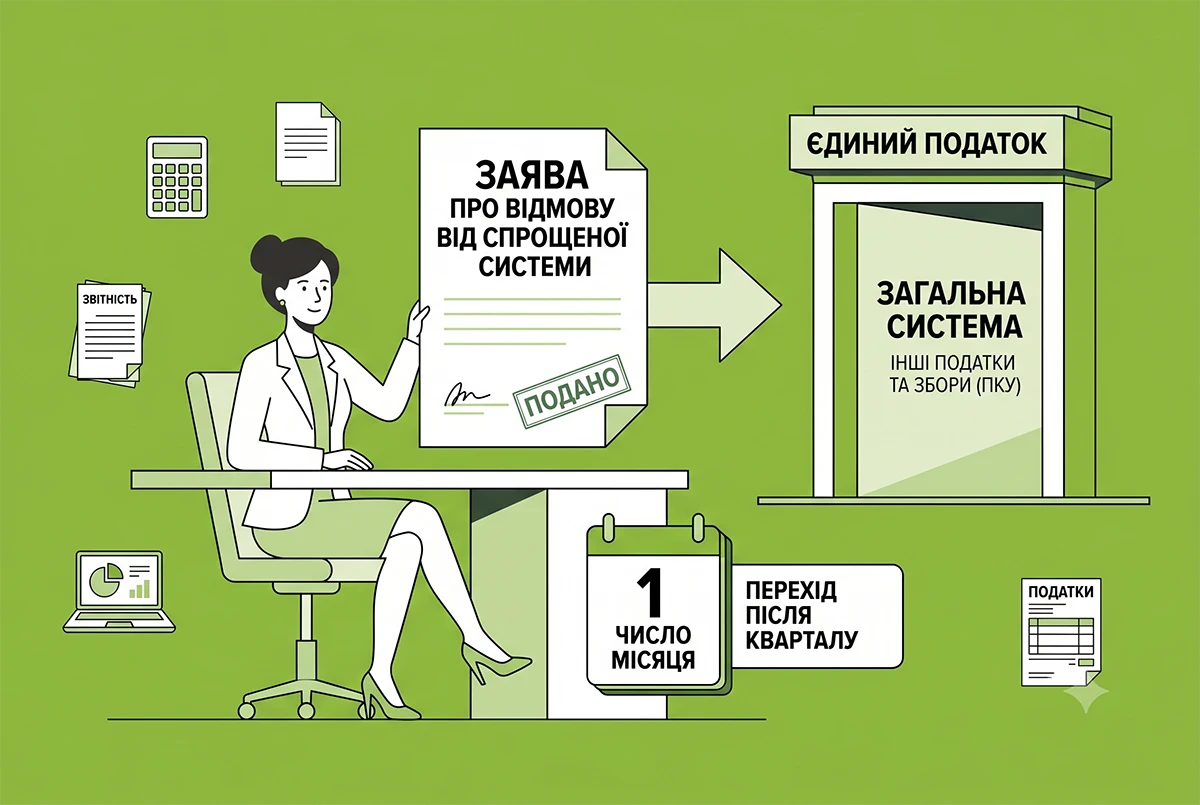

ДПС у Харківській області нагадує, що відповідно до пп. 298.2.1 ПКУ для відмови від спрощеної системи оподаткування суб'єкт господарювання не пізніше ніж за 10 календарних днів до початку нового календарного кварталу (року) подає до контролюючого органу заяву.

Платники єдиного податку можуть самостійно відмовитися від спрощеної системи оподаткування у зв'язку з переходом на сплату інших податків і зборів, визначених ПКУ, з першого числа місяця, наступного за податковим (звітним) кварталом, у якому подано заяву щодо відмови від спрощеної системи оподаткування у зв'язку з переходом на сплату інших податків і зборів (пп. 298.2.2 ПКУ).

Заява за формою, затвердженою наказом Мінфіну від 16.07.2019 №308 із змінами, подається до контролюючого органу за місцем податкової адреси в один із таких способів:

- поштою;

- безпосередньо до контролюючого органу;

- засобами інформаційно-комунікаційної системи «Електронний кабінет», вхід до якої здійснюється за адресою: cabinet.tax.gov.ua.

- Бланк Заяви про застосування спрощеної системи оподаткування (його ж треба подавати й при відмові від ЄП, бо форма єдина на всі випадки), а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Заяви про застосування спрощеної системи оподаткування затверджено Наказом Міністерства фінансів України від 16.07.2019 №308 «Про затвердження форм заяви про застосування спрощеної системи оподаткування, розрахунку доходу за попередній календарний рік, запиту про отримання витягу з реєстру платників єдиного податку та витягу з реєстру платників єдиного податку» (із змінами і доповненнями).

- Інструкцію із заповнення та подання цього бланку від редакції «Дебет-Кредит» читайте за цим посиланням, а ще більше корисних інструкцій щодо бланків податкової та статистичної звітності дивіться тут.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» про єдиний податок дивіться за посиланням.