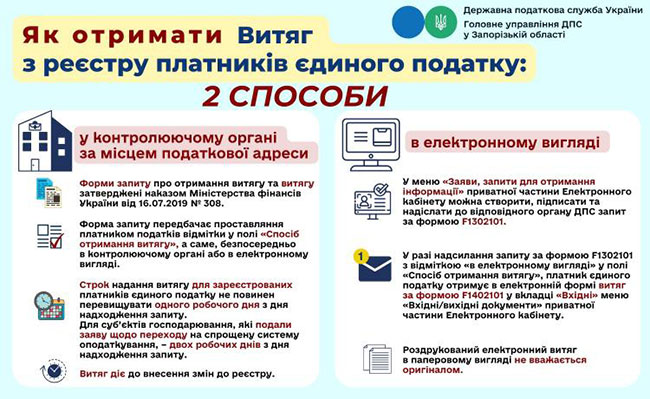

Два варіанти отримання документа, що ФОП - платник єдиного податку

Вилучено з «Моїх новин»

Податківці нагадують, що статус "єдинника" можна підтвердити витягом з Реєстру платників ЄП. А варіантів отримання цього витягу два: паперовий і електронний

25.10.2022698

Посилання скопійовано

Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Підприємці мають на вибір два способи отримання витягу з Реєстру платників єдиного податку.

Фахівці ГУ ДПС у Запорізькій області навели зручну ілюстрацію цих способів.

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.

ФОП на єдиному податку, які надають послуги за договорами доручення, комісії чи агентськими угодами, зобов’язані застосовувати РРО/ПРРО при готівкових або карткових розрахунках

ФОП на ЄП (2 або 3 група) з КВЕД 68.20 має право здавати в оренду власну частку нежитлового приміщення до 900 кв. м, навіть якщо загальна площа об'єкта у спільній власності перевищує цей ліміт. Для 2 групи діють обмеження щодо орендарів

Податкова дивиться не тільки на те, що зрештою надійшло на рахунок ФОП, а й на те, чим покупець розрахувався за товар. У моделі з Whitepay покупець платить криптовалютою — і саме цей факт, за логікою ДПС, виводить розрахунок за межі дозволеної грошової форми

Підприємці на спрощеній системі мають право продовжити граничні строки звітування та сплати податків у разі виникнення форс-мажорних обставин. Для цього необхідно подати відповідну заяву з підтвердними документами протягом 30 днів після їх завершення

Змінили податкову адресу з ТОТ на іншу територію України? У новій ІПК ДПС пояснила, куди платити ПДФО, ВЗ та ЄСВ. Окрему увагу в роз’ясненні присвячено місцю звітування. Аналіз норм ПКУ, Бюджетного Кодексу та зручна таблиця – у нашому коментарі до нової ІПК

Питання порядку відображення у бухобліку витрат на відрядження працівників, у тому числі вартості проживання в готелі, яке сплачено з карткового рахунку працівника та підтвердження таких операцій первинними документами, належать до компетенції Мінфіну

Товариство з обмеженою відповідальністю (ТОВ) до вересня 2026 року включно перебуває на спрощеній системі оподаткування (єдиний податок, 3 група, ставка 5%, неплатник ПДВ). З 1 жовтня 2026 року підприємство переходить на загальну систему оподаткування (стає платником податку на прибуток). За результатами діяльності у періоді 2024–2025 років (під час перебування на спрощеній системі) підприємство отримало чистий прибуток, сума нерозподіленого прибутку в балансі становить 18 млн грн. Наприкінці 2026 року (вже після переходу на загальну систему) планується прийняття рішення про розподіл цього прибутку та виплату дивідендів у розмірі 18 млн грн єдиному учаснику — іншій юридичній особі. Які податкові зобов'язання виникають у ТОВ (як емітента корпоративних прав) при нарахуванні та виплаті таких дивідендів материнській компанії наприкінці 2026 року? Зокрема: Чи зобов'язане ТОВ сплачувати авансовий внесок з податку на прибуток відповідно до п. 57.1-1 ПКУ, враховуючи, що прибуток був сформований у періоді перебування на єдиному податку, але виплачується вже на загальній системі? Які особливості оподаткування та утримання податку у джерела виплати виникають, якщо материнська компанія є: а) резидентом України; б) нерезидентом?

Який штраф очікує підприємство, якщо воно не відобразить у Додатку 4ДФ до податкового розрахунку повернення поворотної фінансової допомоги (ПФД) директору?

Строк давності щодо нарахування єдиного внеску, застосування та стягнення сум недоїмки, штрафів та нарахованої пені не застосовується, тому страхувальник має право виправити помилки у раніше поданій звітності за періоди, за якими минув строк позовної давності