ДПС у Волинській області нагадує, що відповідно до Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затвердженого наказом Мінфіну від 22.03.2023 №148 (далі – Порядок), платник заповнює такі поля реквізиту «Призначення платежу» платіжної інструкції:

- «Код виду сплати» – платник заповнює код виду сплати, визначений Переліком кодів видів сплати, які використовуються платниками, згідно з додатком до Порядку;

- «Додаткова інформація запису» – платник заповнює інформацію щодо переказу коштів у довільній формі.

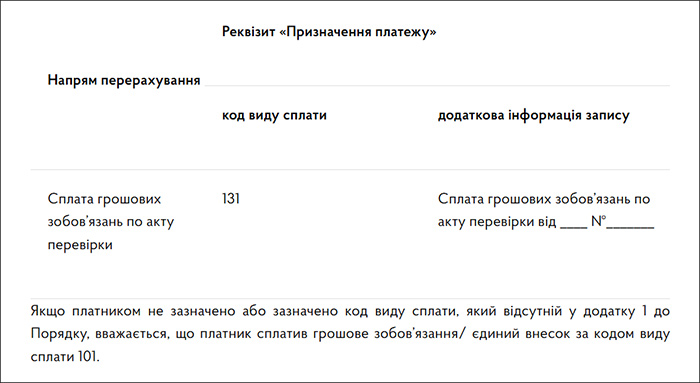

У разі сплати грошових зобов’язань донарахованих за актом перевiрки, у полі «Код виду сплати» платнику необхідно зазначити код сплати 131 «Сплата грошових зобов’язань, визначених за результатами документальної/фактичної перевірки підрозділами що здійснюють контрольно-перевірочні заходи».

У полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі, наприклад номер та дату податкового повідомлення-рішення.

Приклад заповнення реквізиту «Призначення платежу» при cплаті грошових зобов’язань, визначених за результатами документальної/фактичної перевірки підрозділами що здійснюють контрольно-перевірочні заходи.

Важливо! Вище ми розглянули, як заповнити платіжки на сплату податків, ВЗ та ЄСВ у 2025 році для ФОП та юросіб.

А про те, що писати у призначенні платежу при переказах з картки на картку або з рахунку на рахунок, щоб не було зайвих питань у банків та ДПС, якщо ви фізична особа, читайте у статті:

Що писати у призначенні платежу при переказах з карти на карту: 50+ формулювань на усі випадки життя