- Чи перестають українці бути податковими резидентами, перебуваючи за кордоном?

- Що каже ПКУ про статус податкового резидента?

- Як на практиці ДПС здійснює визначення статусу резидента України?

- Як правильно позбутись податкового резидентства України?

- Висновки та практичні рекомендації

- До почитати більше про податковий статус українців за кордоном?

Коментар до ІПК від 17.06.2026 р. №3472/ІПК/25-01-24-01-09 та ІПК від 15.06.2026 р. №3424/ІПК/99-00-24-03-03

Чи перестають українці бути податковими резидентами, перебуваючи за кордоном?

Тисячі українців, які через війну опинилися за кордоном, щиро вважають: «Якщо я живу в ЄС, отримав статус тимчасового захисту і плачу місцеві податки, то для України я автоматично став нерезидентом – звітувати про закордонні доходи і сплачувати з них податки в Україні не потрібно».

Проте ДПС має зовсім інший погляд. Для податківців ви залишаєтесь резидентом України набагато довше, ніж мине перші півроку з вашого виїзду. Свіжі ІПК податкової доводять цей факт.

Давайте розберемося, за якими критеріями ДПС визначає, хто ви для бюджету — резидент чи нерезидент, і чому наявність українського паспорта або власного житла в Україні можуть стати доказами вашого українського резидентства.

Що каже ПКУ про статус податкового резидента?

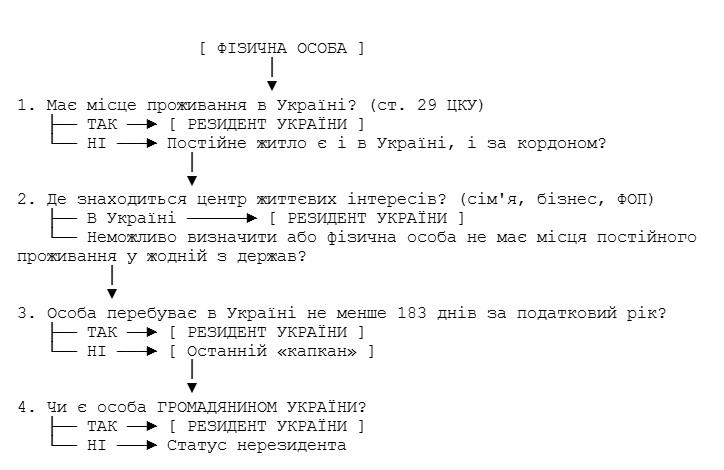

Існує чітка ієрархія критеріїв, прописана в пп. 14.1.213 ПКУ. Тому податківці оцінюють зв'язки людини з країною послідовно — крок за кроком. Якщо спрацьовує хоча б один із перших рівнів, до наступних черга навіть не доходить.

Візуально цей процес можна уявити у вигляді такої схеми.

Схема. Покроковий тест фізичної особи на резидентство України

Як на практиці ДПС здійснює визначення статусу резидента України?

Щоб зрозуміти логіку податківців, розберемо дві реальні ситуації, які нещодавно розглядали в ДПС.

Ситуація 1. Громадянин України отримав тимчасовий захист у Франції (ІПК від 17.06.2026 р. №3472/ІПК/25-01-24-01-09)

Українець з 2022 року живе у Франції (має посвідку APS та тимчасовий захист), працює і сплачує там податки. В Україні житла немає. Більше того, він офіційно подав заяву за формою №5ДР та змінив свою податкову адресу. Чи є такий громадянин резидентом України?

Податківці цитували багато норм: згадали ст. 29 ЦКУ щодо визначення місця проживання фізичної особи, ст. 3 Закону України «Про свободу пересування та вільний вибір місця проживання в Україні» і навіть ст. 4 МКУ для трактування «постійного місця проживання».

Але фінальний висновок виявився невтішним для українця: якщо статус особи не вдається однозначно розплутати через попередні критерії, діє «залізне» правило — фізична особа вважається резидентом, якщо вона є громадянином України (пп. 14.1.213 ПКУ). Оскільки він не відмовився від українського громадянства і, проживаючи за кордоном, користується українським закордонним паспортом, для ДПС він залишається українським резидентом.

Позиція ДПСУ:

«Кодекс не містить норм щодо необхідності одержання будь-яких документів від контролюючих органів, що підтверджують статус нерезидента України. Набуття статусу податкового резидента іноземної держави регулюється законодавством відповідної юрисдикції».

Тобто, навіть якщо Франція вважає такого українця резидентом Франції, — це його стосунки з Францією. Для ДПСУ він все одно резидент України, поки має паспорт.

Ситуація 2. Еміграція до Польщі, але в Україні залишається житлова нерухомість (ІПК від 15.06.2026 р. №3424/ІПК/99-00-24-03-03)

Громадянка України планує виїхати на ПМП до Польщі. Там у неї буде житло та центр інтересів. В Україні залишаються квартири/приміщення. Вона запитує: чи буде вона резидентом України, якщо:

- нерухомість просто стоїть як інвестиційний актив (вона там не живе)?

- нерухомість здається в оренду (йде дохід з України)?

- нерухомість передається друзям/родичам безкоштовно (договір позички)?

Податківці зазначили, що оскільки майно є у власності, то вважається, що в неї «на території України є місце проживання, у тому числі постійне місце проживання». Відповідно – дивимось на 1 крок на Схемі (резидент України). Навіть, якщо людина в Україні фактично не проживає.

А щодо оренди чи навіть безкоштовної позички — податкова безапеляційно заявила: в таких випадках в Україні виникає центр життєвих (економічних) інтересів - 2 крок на Схемі (резидент України). Додатково контролери нагадали: якщо ви є громадянином України, то автоматично вважаєтеся резидентом (про цей арумент ми вже казали вище). Відтак, у всіх трьох варіантах відповідь ДПС однозначна — громадянка України визнається резидентом України.

Таблиця. Як ДПС трактує життєві обставини фізичної особи?

|

Ваша обставина за кордоном / в Україні |

Трактування ДПС |

Нормативне обґрунтування |

|

Отримано статус тимчасового захисту та сплачуються податки в ЄС |

Не звільняє від резидентства України, якщо збережено громадянство. |

|

|

В Україні залишилася порожня квартира (інвестиція) |

Трактується як наявність постійного місця проживання в Україні. |

|

|

Житло в Україні здається в оренду або передано в безкоштовне користування (позичку) |

Свідчить про наявність центру життєвих (економічних) інтересів в Україні. |

|

|

Подано заяву 5-ДР про зміну податкової адреси |

Сама по собі зміна адреси не перекриває факт наявності українського громадянства. |

|

|

Людина зареєстрована в Україні як ФОП або самозайнята особа |

Це є достатньою підставою для визнання її резидентом України. |

|

|

Наявність паспорта іншої держави (подвійне громадянство) |

Для України ви все одно виключно її громадянин; право на залік іноземних податків втрачається. |

Як правильно позбутись податкового резидентства України?

Розглянемо приклад успішної зміни громадянином статусу податковий резидент на нерезидент (ІПК №4046/ІПК/99-00-24-03-03):

- Громадянин виїхав з України з початку 2022 року і не повертався.

- Знятий з реєстрації за українською адресою (29.02.2024).

- Вся родина переїхала – дружина та донька живуть на Кіпрі з 2024 року.

- Припинив трудові відносини в Україні (01.01.2024).

- Не веде підприємницької діяльності в Україні.

- Зареєстрований як іноземець на Кіпрі (11.03.2024).

- Працює директором кіпрської компанії (з 19.03.2024).

- Має кіпрське податкове резидентство (свідоцтво від 14.02.2025).

Висновки та практичні рекомендації

Аналіз позиції ДПС демонструє чіткий фіскальний тренд: податківці не поспішають знімати своїх громадян з податкового обліку. Податківці розглядають усі критерії у сукупності, але за найменшого сумніву трактують статус на користь резидентства України.

Якщо ви тривалий час живете за кордоном, але зберігаєте українське громадянство, врахуйте такі рекомендації:

1. Не розраховуйте на «автоматичний» статус нерезидента

Втім, і тривале проживання за кордоном, підтверджене документально, може не стати вирішальним аргументом. Те, що податківці в країні проживання вважають вас вже податковим резидентом країни проживання, українських податківців не бентежить. Довідка про статус податкового резидента, видана за кордоном, ситуацію теж не змінить - ДПС наголошує, що чинне законодавство не передбачає видачу довідки про «нерезидентство».

2. Пам'ятайте про пріоритет міжнародних угод

Позиція ДПС, викладена в ІПК, відображає лише норми внутрішнього ПКУ. Проте, якщо між Україною та країною вашого перебування підписано Конвенцію про уникнення подвійного оподаткування, її норми мають вищу юридичну силу (п. 3.2 ст. 3 ПКУ). У спірних ситуаціях статус визначається через процедуру взаємного узгодження між податковими органами двох країн.

Тобто, резидентом якої б країни не вважала вас ДПСУ, це не може змусити вас сплачувати податки двічі, якщо між цією країною та Україною ратифіковано міжнародний договір про уникнення подвійного оподаткування. Однак, цей пріоритет міжнародного договору теж не діє автоматично – декларацію про майновий стан та доходи доведеться подати й іноземні доходи задекларувати. А ще треба буде надати документи про сплату податків за кордоном.

3. Оцінюйте кожен випадок індивідуально

Податкова сама визнає, що кожен випадок визначення статусу резидента унікальний і має базуватися на документах. Якщо ваші доходи за кордоном є значними, є сенс звернутися за персональною ІПК, детально описавши відсутність зв'язків з Україною. А в разі незгоди з отриманою ІПК, її можна оскаржити в суді. Якщо суд прийме рішення на вашу користь, податківці будуть змушені видати нову ІПК за висновками суду.

До почитати більше про податковий статус українців за кордоном?

- Українці за кордоном: залишаються податковими резидентами України чи вже нерезиденти?

- Податкове резидентство українських біженців: що це таке і чому важливо для українців за кордоном

- ФОП перебуває за кордоном: чи потрібно виходити з податкового резиденства України?

- Статус податкового нерезидента-2026: до кого звертатися для встановлення

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити