Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

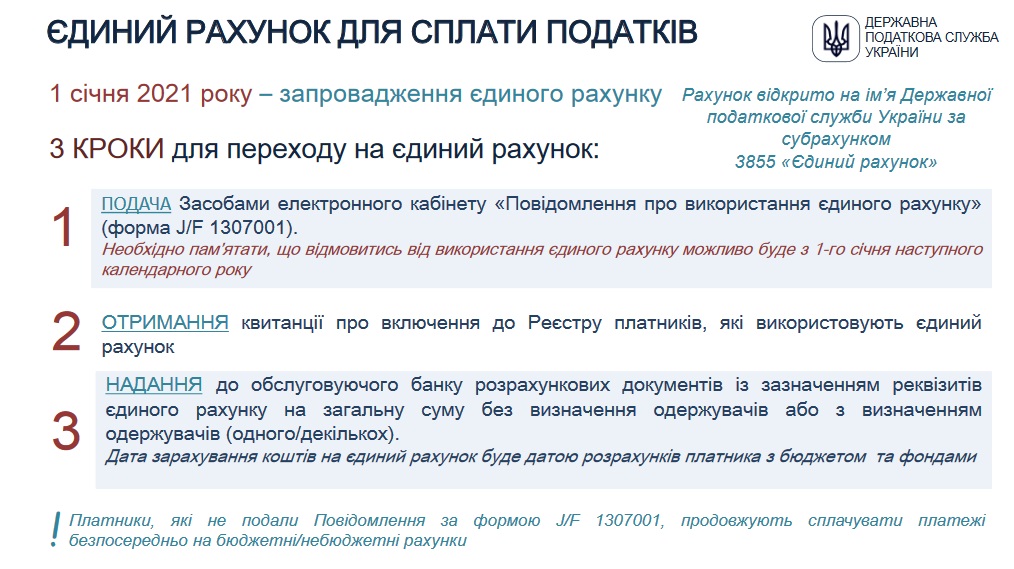

ДПСУ нагаголошує, що з 1 січня 2021 року запроваджується єдиний рахунок для сплати податків. Щоб перейти на єдиний рахунок, необхідно здійснити три простих кроки.

Перший – через Електронний кабінет подати «Повідомлення про використання єдиного рахунку» за формою J/F 1307001.

Другий – отримати квитанцію про включення до Реєстру платників, які використовують єдиний рахунок.

Третій – надати до обслуговуючого банку розрахункові документи із зазначенням реквізитів єдиного рахунку на загальну суму без визначення одержувачів або з визначенням одержувачів.

Платники, які не подали Повідомлення за формою J/F 1307001, продовжують сплачувати платежі безпосередньо на бюджетні/не бюджетні рахунки.

Звертаємо увагу, що відмовитися від використання єдиного рахунку можна буде з 1 січня наступного календарного року.

Порядок використання єдиного рахунку

Донецькі податківці наголосили, що єдиний рахунок не використовується для сплати грошових зобов’язань та/або податкового боргу:

- з податку на додану вартість та акцизного податку з реалізації пального та спирту етилового (такий виняток пов’язаний з функціонуванням спеціальних систем електронного адміністрування для цих податків),

- частини чистого прибутку (доходу) державними та комунальними підприємствами та їхніми об’єднаннями.

Також передбачено, що єдиний рахунок для сплати податків, зборів та єдиного внеску відкриватиметься як не бюджетний та буде віднесений до рахунків зі спеціальним режимом використання.

Повідомлення про використання або відмову від використання єдиного рахунку подається платником в електронній формі через Електронний кабінет у порядку, встановленому ст. 42-1 ПКУ.

У випадку, якщо платник має відокремлені підрозділи, то повідомлення про використання або про відмову від використання єдиного рахунку подається таким платником за кожним відокремленим підрозділом.

Платник має право повідомити про використання або про відмову від використання єдиного рахунку один раз протягом календарного року. Використання єдиного рахунку платником розпочинається з робочого дня, що настає за днем подання ним повідомлення про використання такого рахунку.

У разі повідомлення про відмову від використання єдиного рахунку, виключення такого платника з реєстру відбудеться з 1 січня календарного року, що настає за роком, в якому було подано повідомлення про відмову від використання єдиного рахунку.

***

Читайте також: Використання єдиного рахунку для сплати податків та ЄСВ: аналіз порядку