Питання визначення переліку територій активних бойових дій у цілях оподаткування стало для КМУ майже кармічним випробуванням. Про це повідомив Гетманцев у своєму Телеграм-каналі.

Далі він розповів про історію впровадження податкових пільг. Так, спершу цілий рік Уряд не міг визначитися, аж доки наш парламент не вирішив цю проблему за Уряд шляхом прийняття Закону №3050-IX. Але навіть зараз Кабміну, а точніше Мінреінтеграції, вдається створювати для платників податків додаткові питання майже на рівному місці.

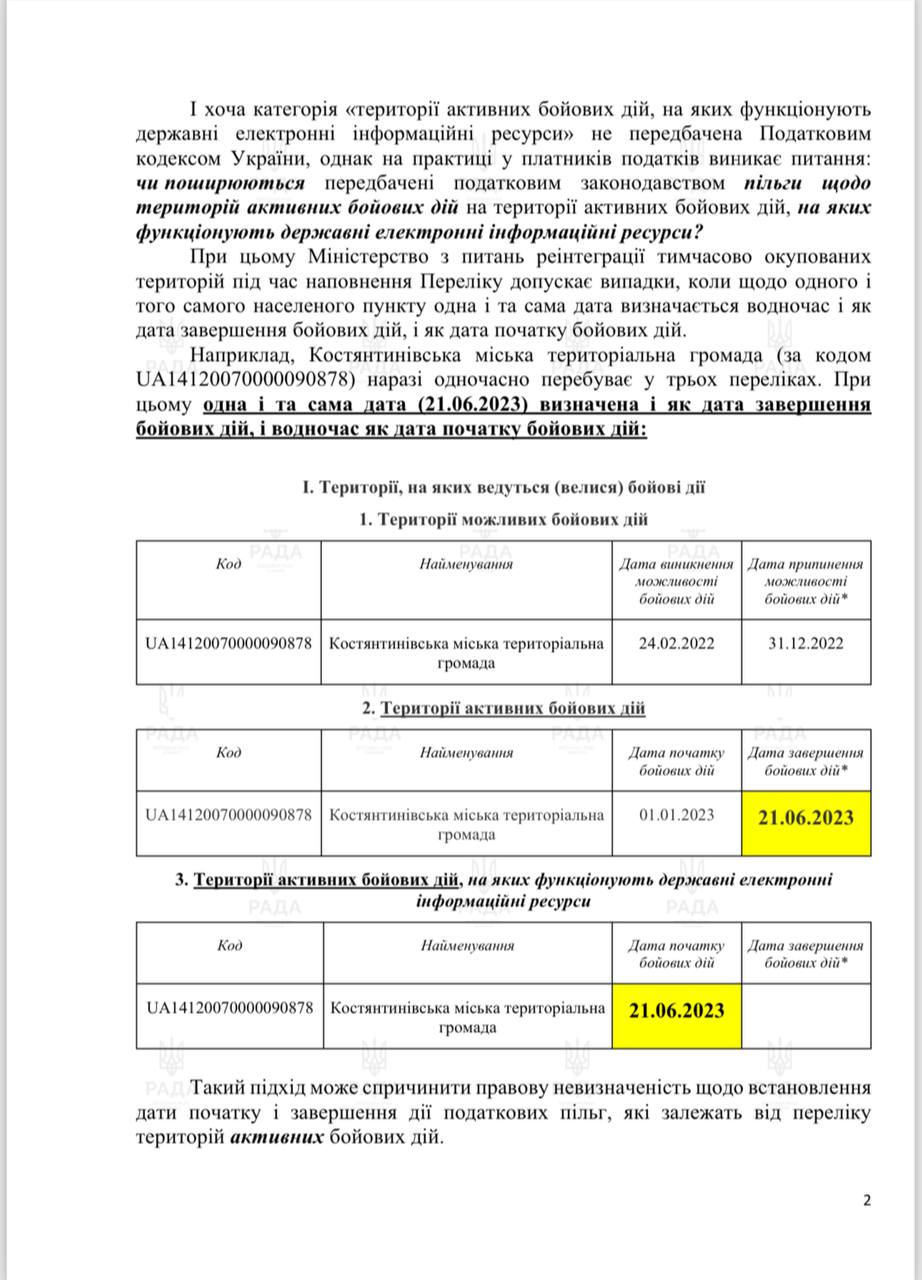

Зокрема, внаслідок змін, внесених постановою КМУ від 09.05.2023 №469, до територій, на яких ведуться (велися) бойові дії, було додатково віднесено нову категорію – «території активних бойових дій, на яких функціонують державні електронні інформаційні ресурси». І хоча таку категорію не передбачено ПКУ, однак на практиці у платників податків виникає запитання: чи поширюються передбачені податковим законодавством пільги щодо територій активних бойових дій на території активних бойових дій, на яких функціонують державні електронні інформаційні ресурси?

При цьому Мінреінтеграції під час наповнення Переліку допускає випадки, коли щодо одного і того самого населеного пункту одна і та сама дата визначається водночас і як дата завершення бойових дій, і як дата початку бойових дій, що вносить ще більше неясності для застосування такого переліку у цілях оподаткування, враховуючи що податкові пільги прив'язані до дати завершення активних бойових дій.

Насамкінець у пості Гетманцева йдеться, що він звернув увагу Уряду на необхідність удосконалення порядку формування переліку територій активних бойових дій для забезпечення застосування податкових пільг.