За які легкові авто потрібно сплачувати транспортний податок у 2026 році: новий перелік від Мінекономіки!

У 2026 році за легкові автомобілі вартістю понад 3 242 625 грн необхідно сплачувати транспортний податок. 2 лютого Мінекономіки вже оприлюднило Перелік автомобілів, які підлягають оподаткуванню у 2026 році

Платниками транспортного податку є юридичні та фізичні особи, які є власниками зареєстрованих в Україні згідно з чинним законодавством легкових авто (див. пп. 267.1.1, 267.2.1 ПКУ):

- з року випуску яких минуло не більше п’яти років (включно) та

- середньоринкова вартість яких становить понад 375 розмірів мінзарплати, встановленої законом на 1 січня податкового (звітного) року (для 2026 року – 375 х 8 647 грн = 3 242 625 грн).

Перелік автомобілів, які підлягають оподаткуванню, визначає Мінекономіки.

Станом на 2 лютого цей перелік вже оприлюднено на сайті Мінекономіки. Переглянути його можна тут.

Можна також завантажити за посиланням.

Тож тепер кожна юрособа має можливість встановити, за які автомобілі слід сплачувати податок і подавати декларацію.

Увага! Подати декларацію слід у строк не пізніше 20.02.2026.

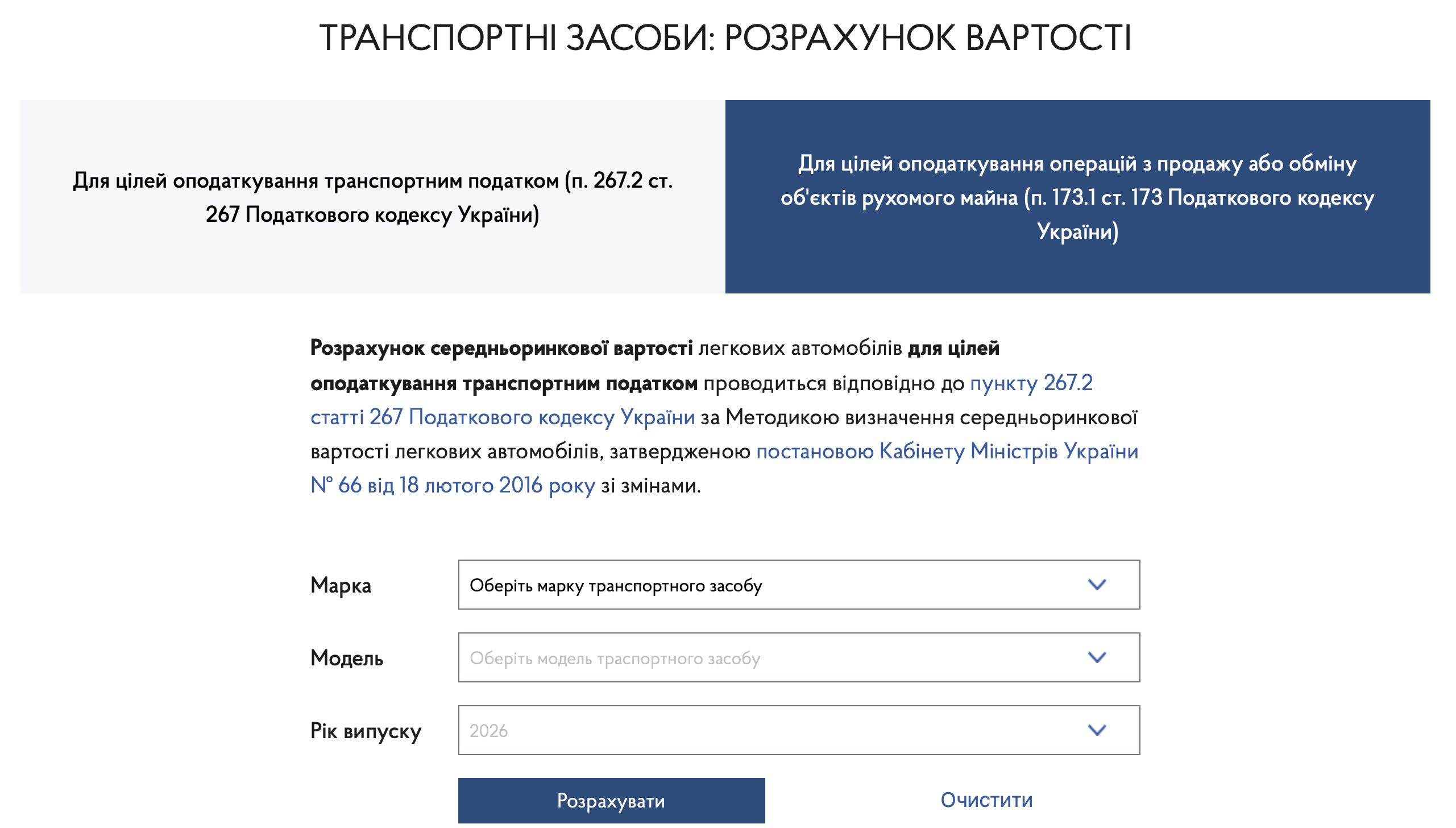

За цим самим посиланням наведено і калькулятор розрахунку середньоринкової вартості.

Дії платників податку:

1. Слід перевірити, чи є в цьому переліку марки належних підприємству автомобілів чи автомобіля.

2. У калькуляторі потрібно обрати марку, модель і рік випуску відповідного автомобіля та розрахувати середньоринкову вартість.

3. Скласти декларацію на 2026 рік та подати її до ДПС до 20 лютого 2026 року.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Автор

Русанова Ганнаголовний редактор інтернет-порталу редакції «Дебет-Кредит».

Закінчила Південний філіал Національного університету біоресурсів і природокористування України «Кримський агротехнологічний університет» за спеціальністю «Бухгалтерський облік та аудит». Має понад 16 років досвіду написання авторських статей та новин на різні теми, які стосуються бухгалтерського обліку та адміністрування податків.

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.