ДПС у Тернопільській області розповідає, що волонтером є фізична особа, яка добровільно та безоплатно надає допомогу для суспільно корисних цілей. Це передбачає Закон України від 19.04.2011 №3236-VI «Про волонтерську діяльність».

Волонтери можуть працювати через організації та установи, які залучають волонтерів, на підставі договору або без нього. Також дозволено здійснювати волонтерську діяльність індивідуально, але у такому разі волонтер повинен повідомляти отримувачів допомоги, що не співпрацює з відповідною організацією. Водночас закон встановлює окремі обмеження щодо індивідуальної волонтерської діяльності за певними напрямами.

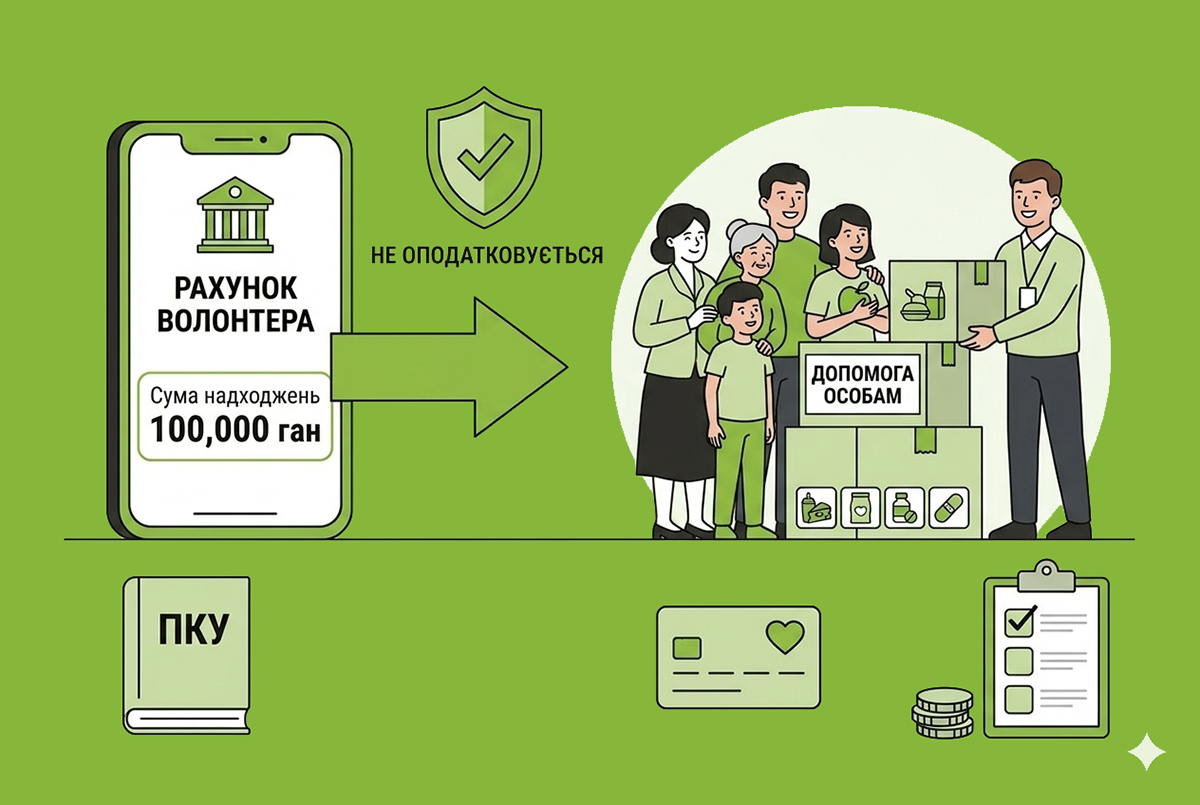

Оподаткування доходів фізичних осіб регулюється розд. IV ПКУ. Згідно з ПКУ, до оподатковуваного доходу включаються як доходи, отримані в Україні, так і іноземні доходи. Водночас ст. 165 ПКУ визначає перелік доходів, які не підлягають оподаткуванню.

Зокрема, відповідно до пп. 165.1.54 ПКУ, не оподатковуються кошти або благодійна допомога, отримані волонтерами, які внесені до Реєстру волонтерів, якщо такі кошти використовуються для допомоги:

- військовослужбовцям;

- учасникам бойових дій;

- іншим особам, визначеним ПКУ;

- або передаються через державні органи, військові формування чи установи, визначені законодавством.

Також не оподатковуються документально підтверджені витрати волонтера, пов’язані з наданням такої допомоги.

Пільга діє до 31 грудня року, наступного після завершення воєнного стану, АТО або заходів із забезпечення національної безпеки та оборони.

Отже, якщо волонтер збирає кошти на власний рахунок і надалі використовує їх для допомоги особам, визначеним ПКУ, такі суми не включаються до його оподатковуваного доходу.

Водночас якщо волонтер перераховує зібрані кошти благодійному фонду, а не безпосередньо особам чи установам, визначеним ПКУ, податкова пільга не застосовується. У такому випадку отримані кошти вважаються доходом волонтера та оподатковуються на загальних підставах.