Мінфін листом від 17.04.2026 №04110-08-6/10858 надав головним розпорядникам бюджетних коштів орієнтовні показники для формування бюджетних пропозицій на 2027 – 2029 роки. Про це ми писали в окремій новині.

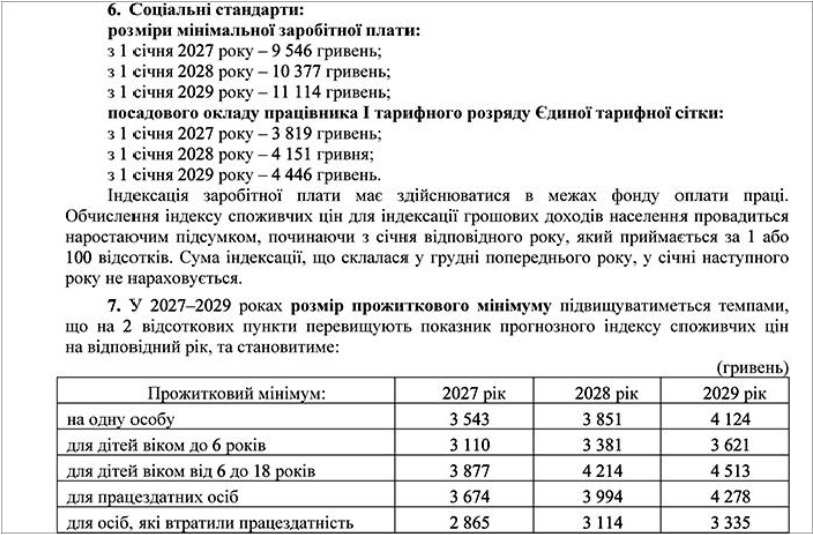

Розміри прожиткового мінімуму на 2027 рік

| Категорія | грн |

| На одну особу | 3 543 |

| Діти до 6 років | 3 110 |

| Діти від 6 до 18 років | 3 877 |

| Працездатні особи | 3 674 |

| Особи, що втратили працездатність | 2 865 |

Важливо!

Нагадаємо, що згідно з пп. 169.1.1 ПКУ податкова соціальна пільга надається для будь-якого платника податку в розмірі, що дорівнює 50% розміру прожиткового мінімуму для працездатної особи (з розрахунку на місяць), установленого законом на 1 січня звітного податкового року.

Отже, у 2027 році базовий розмір податкової соціальної пільги (100%), згідно з планами Мінфіну, становиме 3674 грн х 50% = 1 837 грн.

Відповідно до абз. 1 пп. 169.4.1 ПКУ податкова соціальна пільга застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та винагороди), якщо його розмір не перевищує певного порогу – суми, що дорівнює розміру місячного прожиткового мінімуму, що діє для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень.

Зверніть увагу!

Отже, у 2027 році цей граничний поріг доходу, до якого застосовується ПСП, може становить 3 674 грн х 1,4 = 5143,60 грн., після округлення 5140 грн.

При цьому деякі категорії працівників, як і раніше, матимуть право на застосування ПСП у підвищеному розмірі. Докладніше про все це – далі у таблиці.

Розмір ПСП і граничний розмір доходу для її застосування у 2027 році

| Категорії осіб, що можуть скористатись правом зменшення суми місячного оподатковуваного доходу у вигляді зарплати на суму ПСП з ПДФО (ст. 169 ПКУ) | Розмір ПСП з ПДФО (у відсотках до загального розміру ПСП) | Сума ПСП з ПДФО, грн | Граничний розмір доходу для застосування ПСП, грн |

| Для будь-якого платника податку (пп. 169.1.1 ПКУ) | 100% | 1 837 | 5 140,00 |

| Для платника податку, який утримує двох чи більше дітей віком до 18 років, – з розрахунку на кожну таку дитину (пп. 169.1.2 ПКУ) | 100% | 1 837 х кількість дітей | одному з батьків 5 140 х кількість дітей |

| Для платника податку, який (пп. «а», «б» пп. 169.1.3 ПКУ): а) є одинокою матір’ю (батьком), вдовою (вдівцем) або опікуном, піклувальником – з розрахунку на кожну дитину віком до 18 років; б) утримує дитину з інвалідністю – з розрахунку на кожну таку дитину віком до 18 років |

150% | 2 755,5 х кількість дітей | 5 140 х кількість дітей |

| Для платника податку, який (пп. «в» – «е» пп. 169.1.3 ПКУ): в) є особою, віднесеною законом до першої або другої категорії осіб, які постраждали внаслідок Чорнобильської катастрофи, включаючи осіб, нагороджених грамотами Президії Верховної Ради УРСР у зв’язку з їх участю в ліквідації наслідків Чорнобильської катастрофи; г) є учнем, студентом, аспірантом, ординатором, ад’юнктом; ґ) є особою з інвалідністю I або II групи, у т.ч. з дитинства, крім осіб з інвалідністю, пільга яким визначена пп. «б» пп. 169.1.4 ПКУ; д) є особою, якій присуджено довічну стипендію як громадянину, що зазнав переслідувань за правозахисну діяльність, включаючи журналістів; е) є учасником бойових дій на території інших країн у період після ДСВ, на якого поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту», крім осіб, визначених у пп. «б» пп. 169.1.4 ПКУ |

150% | 2 755,5 | 5 140 |

| Для платника податку, який є (пп. «а» – «ґ» пп. 169.1.4 ПКУ): а) Героєм України, Героєм Радянського Союзу, Героєм Соціалістичної Праці або повним кавалером ордена Слави чи ордена Трудової Слави, особою, нагородженою чотирма і більше медалями «За відвагу»; б) учасником бойових дій під час Другої світової війни або особою, яка у той час працювала в тилу, та особою з інвалідністю I і II груп, з числа учасників бойових дій на території інших країн у період після Другої світової війни, на яких поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту»; в) колишнім в’язнем концтаборів, гетто та інших місць примусового утримання під час Другої світової війни або особою, визнаною репресованою чи реабілітованою; г) особою, яка була насильно вивезена з території колишнього СРСР під час Другої світової війни на територію держав, що перебували у стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та її союзниками; ґ) особою, яка перебувала на блокадній території колишнього Ленінграда (Санкт-Петербург, Російська Федерація) у період з 8 вересня 1941 року до 27 січня 1944 року |

200% | 3 674 | 5 140 |

Визначення терміну, розміри місячної та погодинної мінімальної заробітної плати в Україні у 2026 році та з 2000 по 2025 рр., а також відповіді на головні питання про мінімальну зарплату читайте у цьому довіднику.

Інші актуальні довідники про усі важливі показники на 2026 рік:

- Прожитковий мінімум в Україні у 2026 році

- Податкова соціальна пільга з ПДФО у 2026 році

- Розміри ЄСВ у 2026 році

- Єдиний податок в Україні у 2026 році

- Мінімальні розміри статутних капіталів господарських товариств у 2026 році

- Ставки судового збору в Україні у 2026 році

- Розміри добових по Україні і за кордон у 2026 році

- Лікарняні та декретні у 2026 році

- Індекс інфляції (індекс споживчих цін) в Україні у 2026 році

- Норми тривалості робочого часу на 2026 рік

- Святкові та неробочі дні у 2026 році (повний перелік свят в Україні згідно ст. 73 КЗпП)

Докладніше про показники на 2027 рік за листом Мінфіну №04110-08-6/10858 читайте у новинах:

- Якими будуть мінімальна зарплата, прожитковий мінімум і посадові оклади у 2027–2029 рр.: показники від Мінфіну

- Мінімальна зарплата у 2027 році – 9546 грн

- Прожитковий мінімум з 1 січня 2027 року

- Мінімальний рівень зарплати при нарахуванні у 2027 році буде не менше 9 546 грн

- Штрафи за порушення трудового законодавства у 2027 році – від 9546 до 286 380 грн

- Добові на відрядження у 2027 році: показник за прогнозами Мінфіну

- Яким буде мінімальний розмір статутного капіталу у 2027 році

- Податкова соціальна пільга у 2027 році: розміри та поріг застосування за планами Мінфіну

- Розміри ЄСВ з 1 січня 2027 р. за показниками листа Мінфіну №04110-08-6/10858

- Індексацію зарплати з 1 січня 2027 року знов обнулять

- Що зміниться для бізнесу у 2027 р. через нову мінзарплату 9546 грн: зарплати, податки, штрафи, інші наслідки

- Лікарняні та декретні у 2027 році: розміри, обмеження і практичні поради з урахуванням мінімальної зарплати 9546 грн

- Мінімальна зарплата, прожитковий мінімум, ЄСВ, ВЗ і ліміти для ФОП у 2027 році, а також інші важливі показники

- Якою буде зарплата працівників бюджетної сфери у 2027 році: розміри та обмеження

- Доплата до мінімальної зарплати 9546 грн у 2027 році: правила, приклади і рекомендації для роботодавців

- Розміри судового збору у 2027 році: повна таблиця від редакції

- Оподаткування зарплати – 2027: як збільшення МЗП і ПМ вплине на податки і суми «на руки» (приклади розрахунку)

- Доплата зарплати до мінімальної та нарахування мінімального ЄСВ-2027: поради і приклади для роботодавців

Текст листа Мінфіну від 17.04.2026 р. №04110-08-6/10858 можна завантажити за посиланням, а усі новини редакції про Держбюджет-2027 і його показники дивіться ось тут.