Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

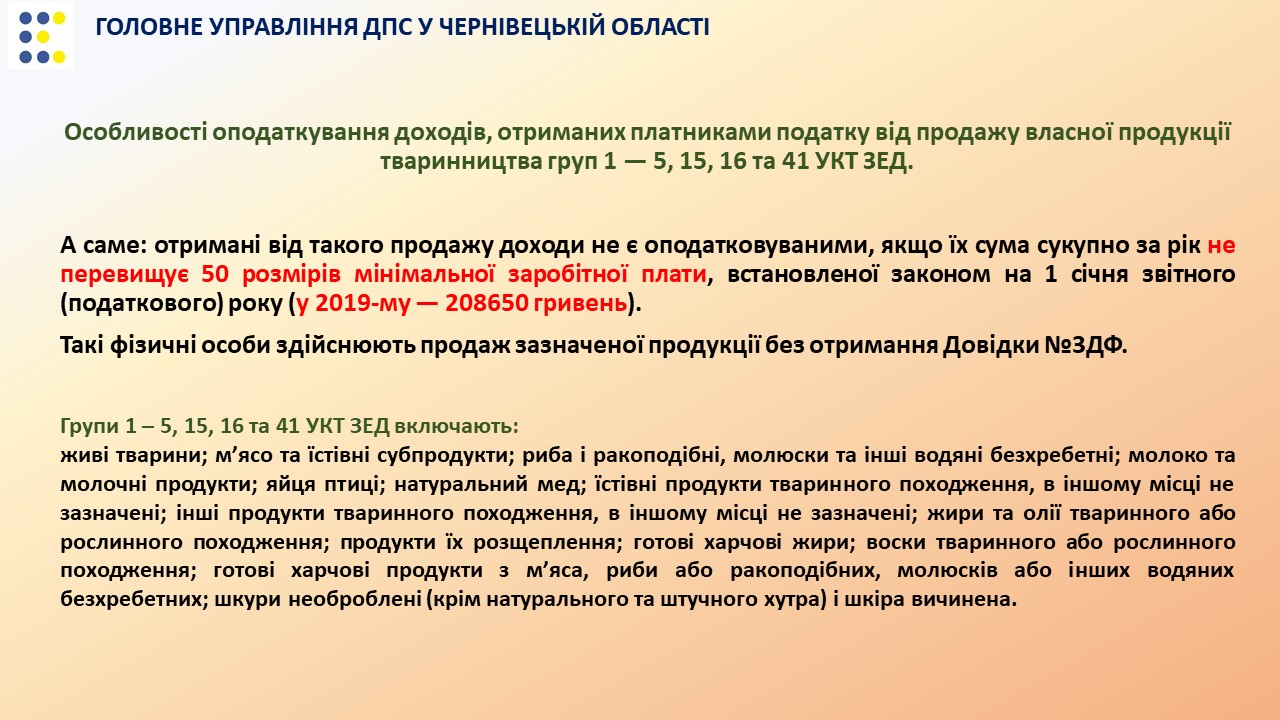

ДПС у Чернівецькій області роз’яснює, що ст. 165.1.24 ПКУ передбачено, що при продажу власної продукції тваринництва груп 1 - 5, 15, 16 та 41 УКТ ЗЕД, отримані від такого продажу доходи не є оподатковуваним доходом, якщо їх сума сукупно за рік не перевищує 100 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року. Такі фізичні особи здійснюють продаж зазначеної продукції без отримання довідки про наявність земельних ділянок.

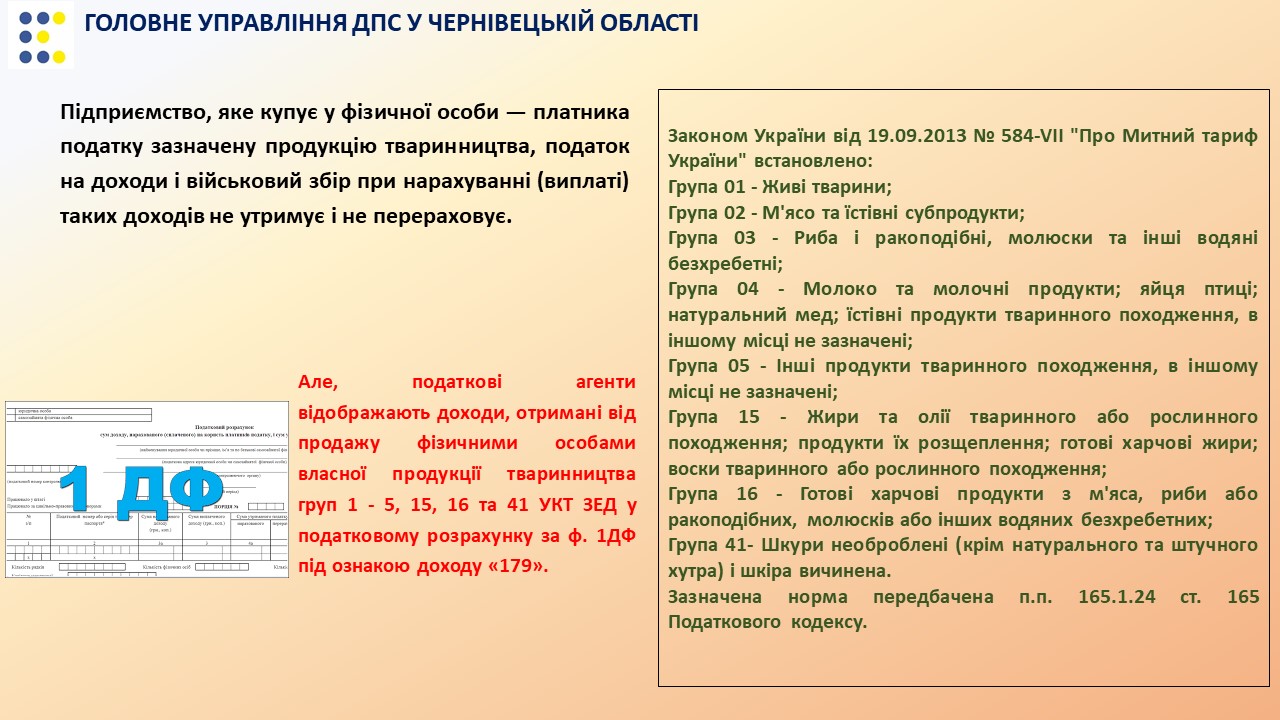

До цієї продукції належать живі тварини, м’ясо, їстівні субпродукти, риба, молоко та молочні продукти, яйця птиці, натуральний мед, їстівні продукти тваринного походження, жири та олії рослинного або тваринного походження, готові харчові продукти, шкури необроблені (крім натурального та штучного хутра) і шкіра вичинена.

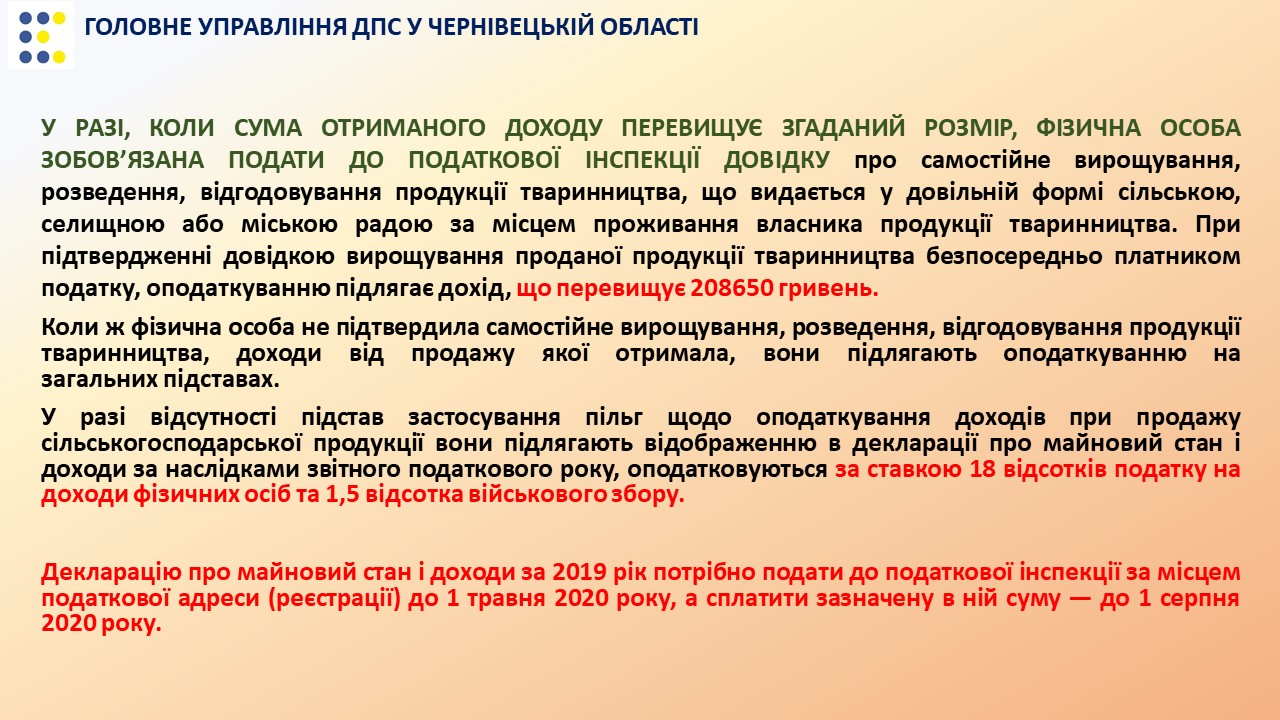

У разі коли сума отриманого доходу перевищує встановлений цим підпунктом розмір, фізична особа зобов'язана подати контролюючому органу довідку про самостійне вирощування, розведення, відгодовування продукції тваринництва, що видається у довільній формі сільською, селищною або міською радою за місцем податкової адреси (місцем проживання) власника продукції тваринництва. Якщо довідкою підтверджено вирощування проданої продукції тваринництва безпосередньо платником податку, оподаткуванню підлягає дохід, що перевищує 100 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року.

Якщо таким платником податку не підтверджено самостійне вирощування, розведення, відгодовування продукції тваринництва, доходи від продажу якої він отримав, такі доходи підлягають оподаткуванню на загальних підставах.

Оподатковується такий дохід за ставкою 18 % ПДФО та 1,5 % військового збору.

Таким чином, продавці власної продукції тваринництва, які отримували торік доходи що підлягають оподаткуванню згідно норм ПКУ, зобов’язані до 1 травня 2020 року подати до податкової служби декларацію про майновий стан і доходи. Консультаційну допомогу щодо її заповнення можна отримати в Центрах обслуговування платників місцевих податкових інспекцій.