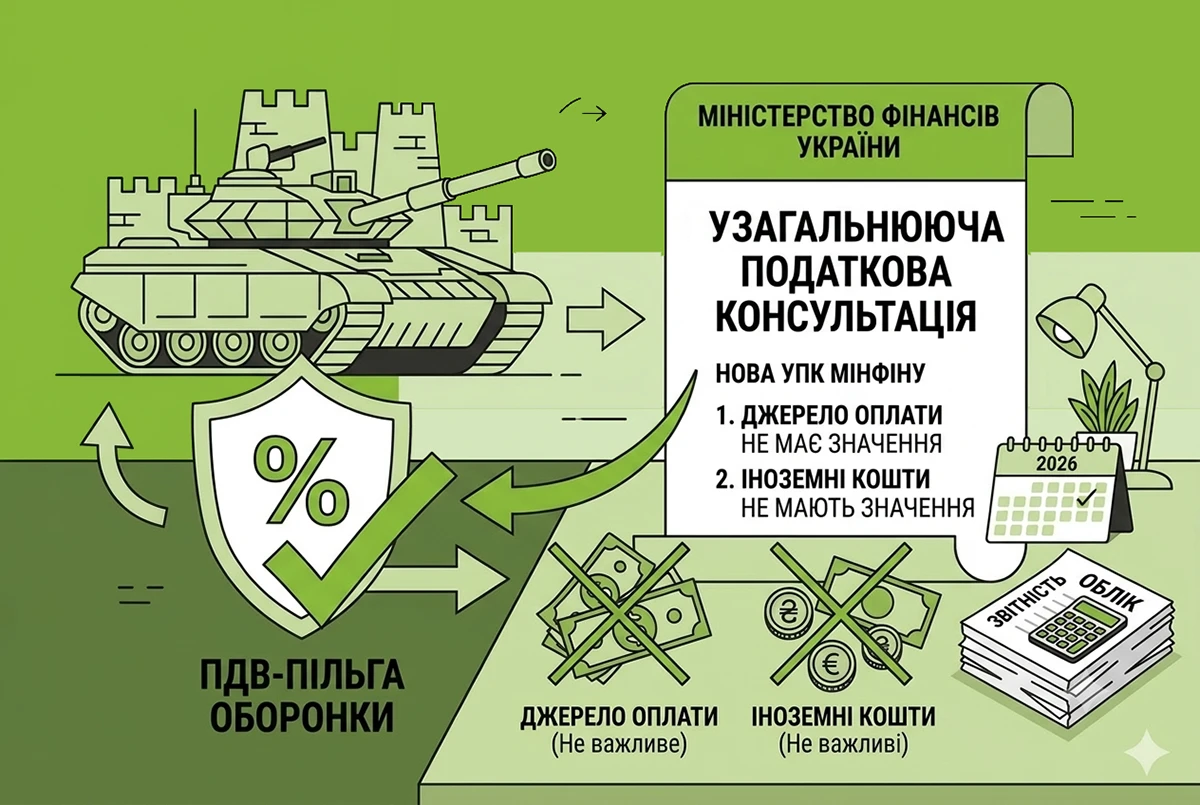

Джерело оплати та іноземні кошти для ПДВ-пільги не мають значення: нова УПК Мінфіну для оборонки

Звільнення від ПДВ при ввезенні та постачанні оборонної продукції застосовується незалежно від того, яка саме особа та за рахунок яких джерел здійснює оплату. Навіть якщо закупівлю оплачує уповноважена особа іноземної держави, ПДВ-пільга повністю зберігається

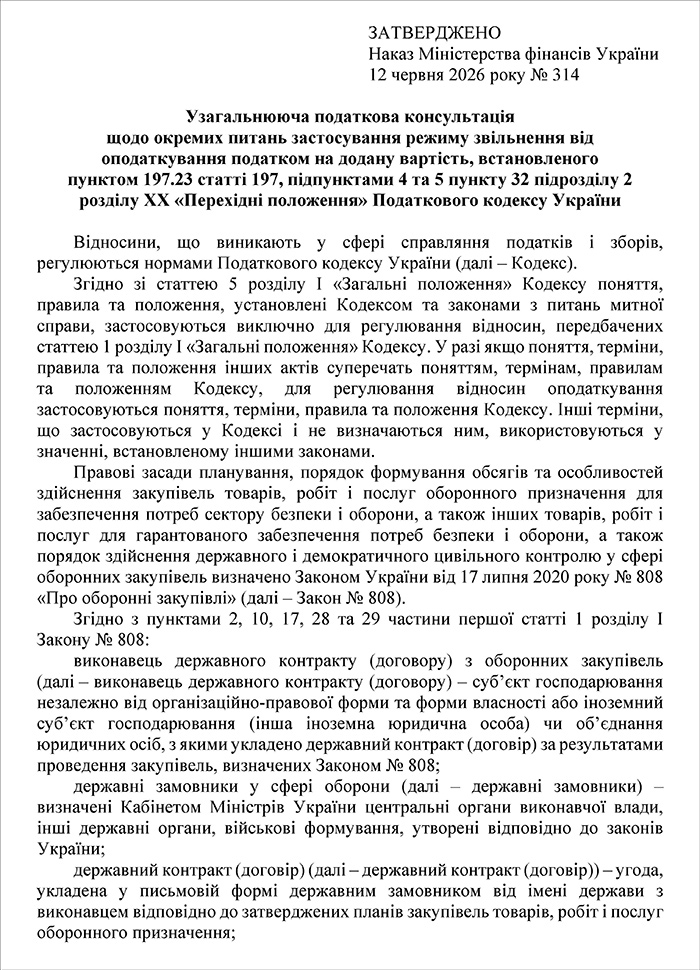

Мінфін наказом від 12.06.2026 №314 затвердив нову УПК.

В ній надані відповіді на питання щодо звільнення від ПДВ імпорту та першого постачання товарів для оборонних потреб (згідно з п. 197.23 та пп. 4, 5 п. 32 підрозділу 2 розділу ХХ ПКУ).

Ключовий висновок УПК:

Оборонна пільга з ПДВ зберігається незалежно від джерела фінансування закупівлі. Головне – це дотримання цільового призначення оборонних товарів та відповідність законодавчим вимогам:

- товари мають належати до визначених категорій за УКТ ЗЕД;

- продукція повинна призначатися для виробництва товарів оборонного призначення (на замовлення державного замовника у сфері оборони) або її кінцевими отримувачами мають бути ЗСУ, Міноборони, правоохоронні органи, інші військові формування чи виконавці оборонних контрактів.

Але: жодні податкові пільги не поширюються на товари, які мають походження з країни-агресора (окупанта) або ввозяться з її території.

Крім того, Мінфін нагадав, що у разі застосування цих оборонних пільг, правила щодо нарахування компенсуючих податкових зобов'язань з ПДВ (п. 198.5 та ст. 199 ПКУ) не діють.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Автор

Сухомлин Ігор консультант редакції «Дебет-Кредит»

Закінчив Національний університет імені Т. Шевченка у м. Києві: економічний факультет, інноваційний менеджмент (1997 р.); юридичний факультет, правознавство (2001 р.).

Експерт із 30-річним досвідом у сфері економіки, права, аудиту та професійних медіа. Унікальна експертиза на перетині державного сектору (ВРУ, ДПС, АПУ) та приватного консалтингу. Спеціаліст із мінімізації податкових ризиків, супроводження перевірок та управління великими інформаційними проєктами. Автор понад 10 книг та сотень аналітичних публікацій.

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.